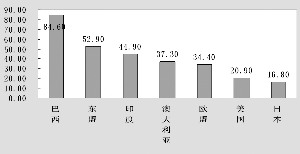

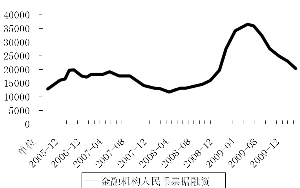

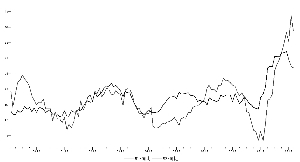

1-2月份主要经济指标已经发布。我们梳理增长动力、物价水平和流动性三大主要领域,简单地体检当前中国宏观经济健康状况。我们认为,中国实体经济增长强劲,但不存在全面过热嫌疑;物价水平波动具有季节因素,但尚在可控范围内;货币充裕适度合理,流向上更加有效。综合以上判断,我们预计即使利率或者汇率调整,目的是为了管理通胀预期,不会出台严厉的货币政策,也不意味紧缩周期来临。 本报告拟从以下四个问题入手,试图简要描述当前宏观经济态势: 第一,经济增长如何,有没有过热的趋势; 第二,物价(CPI、PPI)压力大不大,6个月内会不会加速上升; 第三,流动性总量和结构是怎样的; 第四,货币政策如何演变。预计2010年“三驾马车”中投资软着陆、出口渐复苏和消费稳增长。图片合成/尹建图一城镇固定资产投资增速回落地产投资强劲图二对新兴市场国家出口增速较快(1-2月份累计同比)图三部分行业消费增速图四2010年1-2月份CPI的分项贡献率图五可释放票据融资余额所剩不多图六M1、M2同比增速下滑,货币活化速度下降表12010年油价月度同比增速预测 2009年油价(美元)2010年油价(美元)同比增速(%)

1月 41.6872.8974.88

2月 44.7679.6677.97

3月 49.6682.1765.47

4月 51.1282.4061.19

5月 66.3182.7224.75

6月 69.8983.0518.83

7月 69.4582.9719.47

8月 69.6983.1919.37

9月 70.6183.3518.04

10月 79.8783.534.58

11月 77.2884.058.76

12月 79.3683.805.59

注:3-12月的油价以3月17日14:40的期货合约收盘价代替

来源:中国证券报

来源:中国证券报