华泰证券研究所

根据

软控股份(002073)目前的订单储备状况和未来三年的成长性,我们预测公司2010-2012年EPS分别为0.56元、0.76元和1.02元。目前软件行业2009年、2010年市盈率分别为55倍和35倍,而公司对应的市盈率约为33倍和24倍,具有非常明显的估值优势。考虑到

公司短期业绩具有较强的确定性,长期成长性有较多的爆发点,因此给予公司“买入”的投资评级。

2010年5月17日公司发布重大合同公告,公司与抚顺伊科思新材料有限公司签署承包合同。承包内容包括抚顺伊科思新材料有限公司15万吨/年裂解碳五分离项目的项目设计、设备制造、设备材料采购、安装及服务;合同价格为人民币2.93亿元。该合同金额占公司2009年度合并营业收入的25.99%,合同履行对于公司营业收入和利润的提高有积极影响。

目前,公司的配料系统寻求跨行业发展已经进入实质性突破阶段,特别是在化工总包领域。化工总包是公司为化工企业的配料生产线提供完整的解决方案,一般订单额巨大,但毛利率稍低于公司平均毛利率水平。公司2009年和伊科思签订了2.6亿元的合成橡胶化工总包合同(第一期),将于2010年10月交付该项目,仍有1.8亿收入将于今年确认。伊科思合成橡胶的第二期项目也将于今年签订,该项目一共3期,预计总投入达10亿元。鉴于双方在第一期项目中的良好合作,我们认为,公司有望继续中标该项目的二期和三期合同。

配料系统跨行业发展的另一种运营方式是向其他行业出售设备,主要针对食品和医药行业的客户,比如近期公司与天津康师傅签订了提供配料系统设备的合同,售价约200-300万元。虽然该类销售订单额不如化工总包项目,但来自食品和医药行业的市场需求巨大,且毛利率较高。公司的配料系统立足于制造工艺最复杂的橡胶产品的加工(原料和添加剂共100多种),完全能够适用于医药和食品等行业的配料添加,且国外已经有成功的案例(瑞士布勒集团专注于做配料系统,产品已经遍布食品,化工、医药等多个行业,2008年收入约114亿人民币)。目前公司欠缺的主要是行业经验和成功的开发样板。随着公司在伊科思和康师傅等项目以及设备产品的试点取得成功,配料系统跨行业发展有望形成突破,成为公司新的稳定利润增长点。

评级日期 研究机构 研究员 最新评级 目标价区间

2010-5-19 国泰君安 魏兴耘 增持 16

2010-5-17

中信证券 张新峰 买入 20.78

2010-5-17 安信证券 侯利 买入 18.7

2010-5-4 信达证券 边铁城 强烈买入 31.2

2010-4-22

长江证券 马先文 推荐

2010-4-1 国泰君安 魏兴耘 谨慎增持 26

2010-3-31 日信证券 张广荣 增持

2010-3-31 申银万国 尹沿技 买入

2010-3-31 渤海证券 崔健 买入 31.2

2010-3-31 东莞证券 王珂英 推荐 26.4

2010-3-31 群益证券 胡嘉铭 买入 28

2010-3-30 华泰联合 卢山 增持

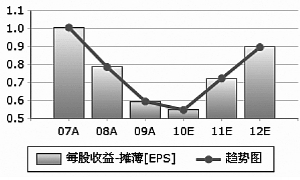

摊薄EPS(元) 2007A 2008A 2009A 2010E 2011E 2012E

预测家数 -- -- -- 17 17 8

平均值 1.0060 0.7864 0.5956 0.5485 0.7242 0.8968

中值 -- -- -- 0.5533 0.6958 0.8906

最大值 -- -- -- 0.6237 0.8703 1.1317

最小值 -- -- -- 0.5008 0.6210 0.7503

标准差 -- -- -- 0.0373 0.0840 0.1340

行业平均 0.5222 0.6009 0.4434 0.7469 0.8215 1.1581

沪深300平均 0.7512 0.6013 0.6099 0.8275 1.0128 1.2595

来源:中国证券报

来源:中国证券报