来源:搜狐财经

来源:搜狐财经

过去几个月,欧洲主权债务危机造成了金融市场的大幅波动、引发了对全球经济增长二次探底的担忧,与此同时欧元也大幅贬值。这些会给中国带来什么呢?

对宏观政策的影响

中国政府在今年年初就已经表达过对全球经济复苏能否持续的担心,而欧洲债务危机似乎证实了这一担忧。这使得政府在考虑是否进一步收紧货币政策时变得更加谨慎。事实上,温家宝总理近期已经指出要防止“多项政策叠加的负面影响”。我们认为欧洲债务危机将延缓加息的启动。 我们目前预计央行将从今年夏天起加息1-2次,而不是此前预测的3次。

欧洲债务危机的爆发也使部分人怀疑近期房地产调控政策出台的时机。我们预计调控政策不会在近期转向――毕竟这事关政府政策的可信度――不过我们也预计未来数月不会再有新的重大调控措施出台。

对汇率以及外汇储备的影响

欧元相对美元以及其他主要货币的大幅贬值意味着人民币有效汇率已经升值(见图1)。

| |

很多人已预计人民币不再会对美元重启升值,至少在未来几个月内不会。我们也将今年人民币对美元升值幅度的预测下调至3-4%。的确,如果欧洲市场短期内无法企稳,那么对于更严重的金融危机蔓延的担忧将可能让人民币汇改被无限期的推迟。

但是,如果市场近期内恢复平静、欧元企稳,我们认为中国仍会在近期将人民币与美元脱钩。最有可能采取的措施是重新回到某种形式的盯住一篮子货币的汇率制度,同时放宽人民币兑美元汇率的交易区间。我们预计人民币最初将对美元升值,不过更大的灵活性将使得汇率可以双向变动,从而赋予中国未来更大的调整空间。

近期一则关于中国正在评估所持欧元债券的消息引起了市场的剧烈反应,而中国政府则声称对欧元以及欧洲政府债券具有信心。我们的首席外汇策略分析师Mansoor Mohi-uddin认为,如果包括中国在内的亚洲央行继续持有欧元资产但降低今后的购买量,那么欧元还将进一步走弱(参见Mansoor Mohi-uddin2010年5月27日的报告“Asia Backs Euro (For Now)”)。

对外贸的影响

欧盟是中国的最大贸易伙伴,占2009年中国出口总额的20%、进口总额的13%,但是中国对存在主权债务问题的国家(葡萄牙、意大利、希腊和西班牙)的出口仅占出口总额的2%左右。 主权债务危机意味着很多欧洲国家今后将采取更严厉的财政紧缩,因此经济增长将放缓,进口需求将减弱。 另外,欧元的大幅走弱使得中国生产的商品变得更为贵,尤其是因为中国的大部分出口商品都以美元计价。

不过,出口量近期内可能不会受到太大的影响,因为需求复苏仍然是推动中国出口复苏的主要因素,并且中国的出口商品与产自欧元区的商品基本上不构成直接的竞争关系。

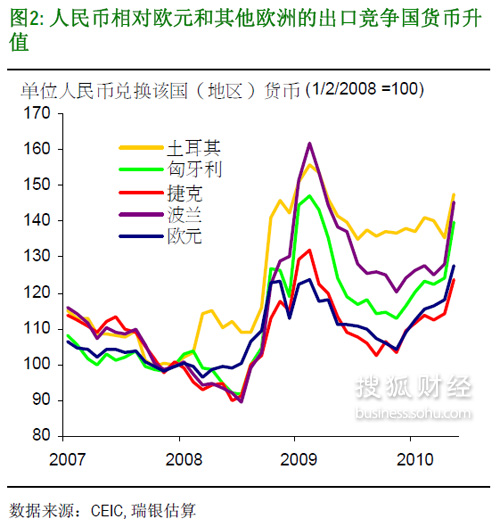

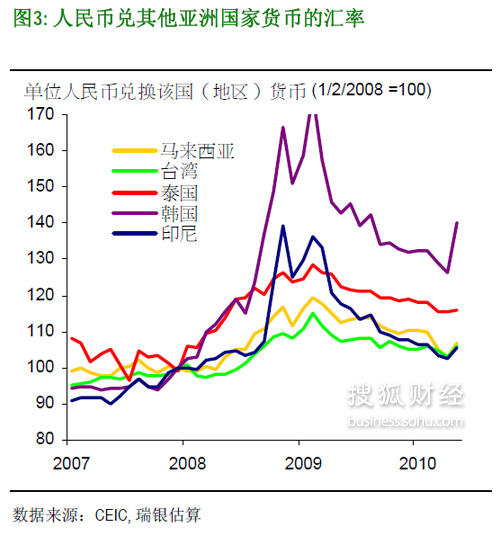

中国对欧盟的出口主要与其他亚洲国家以及来自中东欧和土耳其的商品竞争。大多数竞争者的货币在2008年秋季都相对人民币大幅贬值,而在2009年大部分时间内都处于升值态势(见图2和图3)。 自从希腊债务危机爆发以来,图2中的欧洲国家货币再次同欧元一道相对人民币贬值,虽然贬值幅度不如欧元或以往那么大,而其他亚洲国家的货币则普遍相对人民币走强(除了近几周的韩元外)。

| |

| |

我们预计近期欧洲事态的发展将使得2010年中国的贸易顺差进一步下滑(至约1000亿美元)。即使出口量不会有太大变化,但按美元计(以及按人民币计)的出口额会有影响。 由于欧元的贬值,欧洲客户已经要求出口商降价。而中国从欧洲的进口预计将由于欧元贬值而增加,一定程度上取代从其他国家的进口(如日本)。

对主要从中国或其他亚洲国家进口原料的出口商而言,其对欧盟出口的利润率将会受到挤压。

对整体经济的影响

我们维持目前对于中国GDP增长的预测(2010年增长10%,2011年增长8.7%),不过我们的预测目前存在着更多的下行风险,尤其是对2011年的预测。我们认为2010年底和2011年,中国出口可能出现更为明显的放缓,而这将可能与近期房地产调整政策所带来的影响相互叠加。

不过,面对欧洲债务危机,中国可能会调整宏观政策紧缩的步伐,未来几个季度甚至可能放松部分政策以确保2011年GDP增长8%以上。长期来看,欧洲和美国都不得不继续去杠杆化,以解决自身的债务问题――这将意味着更低的全球整体经济增长率。在此环境下,出口对中国GDP增长的贡献将会很小,未来5-10年经济的潜在增长率将会降至7-8%。