����1. �������ֻ�����ʲô

�������ܰ°�������������ѡ���µͣ����ǹ�����10������ѡ��ǰ���������ֻ�����ʲô������������������ѡ����ʧ���������������ɡ����ϳ��¡���

�������������������ƣ�һ�����������˿�2007��������ϻ��ڣ����óɳ��ٶȷŻ����������1990������ձ��������й��˿ں����߷����ѹ����й�δ���ٲ��������ṤҵƷ�IJ�����Դ���й����ý��ɳ��ڵ���תΪ����������й����Ѹ߳�������2015�굽2020����֣�֮���й��˿��ϻ��ٶȽ���2007����������1990������ձ����죬���й�������2020��ǰ������뻬���ڡ����羭����������δ������ʮ�꽫������������1998����2007��Ͷ���˼�������̫����һ����ʮ���˿ڵ��������г������γɣ����ϻ��ı���Щ�������û������Լ��º�ͨ���²������ʲ���ֵѹ������2007��10�������г���ѧ������ս��ŷ���ȹ������ծ��Σ�����ڸ�������������Ԥ�������ȶ���������2010��֮����������һ���ṹ�Ե�����ƽ����硰�����������������ѡ��Ƿ��ֿ�ʼ��

����������ѧ�ˡ���Ϊ���������������������ɾ����ƶȵ�ʵ����ա�������ѧ�ˡ������̫���ӣ�����Դ�1983��11�����������ƶȣ��������ɾ����ƶȰ������죻�ټ���1985��4����涨ÿ��������ʮ���꣬������ɾ����ƶ�������ʵ������Ԥ���������Ԥ����������������֮·���� �����ڸ�¥��ѹ���£��������������������1997��8�����������Ϸ�������Ƹ���ת�ơ���ʮ�����ȥ�����ٹ���P����ɴ����ֵ����֮���ָ۹ɹɼ۲��ǵ���1997��8�£�����ֻ�Ը��ڵ�����ֵ����ָ��1997��8��7�յ�16820���Ը�25%����Ҫ���������������ҵ����������������������ɡ���۹����ٷ�һ��Ͷ��֮�أ����ѱ��ͬ����һ���ġ��ij������ڹ��н��е�ֻ�������Ϸ��70%������trading�����ף����dz���Ͷ�ʣ�������������������������ס��������Ϸ�У���Ǯ���˶ࡢǮ�����١����������ʧȥ�������ᣬ�����Ĵ���ң���������ꣿ

����2. ������¥���ʮ������

��������һ��70ƽ����סլ�������������ۣ�Ҫ608000��Ԫ��Լ470�����Ԫ�����������ʿ��������Ҫ525000��Ԫ��Լ410���Ԫ������������ˣ�Ҫ490000��Ԫ��Լ380���Ԫ�����¼���˽��סլҪ448000��Ԫ��Լ350���Ԫ�����ؼ�����402500��Ԫ��Լ314���Ԫ����Ϥ��399000��Ԫ��Լ310���Ԫ��������332500��Ԫ��Լ260���Ԫ������308000��Ԫ��Լ250���Ԫ����ŦԼ210000��Ԫ��Լ 160�����Ԫ����

������������˵�סլ���Դ���мƣ�������ֻ��38500��Ԫ��Լ30���Ԫ����������50000��Ԫ��Լ39���Ԫ��������ֵ��ǰ��֣���ֻ��7����Ԫ��Լ54.6���Ԫ����ȫ����ҵ�����ɵ��ǰ����ˣ�ֻҪ���������ѿ���¥����֮������6.8�������ſ���¥���������ң���20�����롪���¼����˴������ݣ��������������ѳ��������˵�16�꣬��Ϊȫ���һ��ū��

����ȥ���й�����ҵGDP �Ѵ�2.3������Ԫ������������2.2������Ԫ����Ϊ�����һ�������ڹ������Խ����Բ��ǣ���������Ʒ�У�90%���ڴ�����������������������Ʒ����ֵ��С�����������Ʒ��ơ��ؼ����֡��г�Ӫ���ȶ������й����У��й�ֻȡ�ӹ�����װ���Ͷ����ܼ����ڣ��������1973��ʯ��Σ��ǰ���ձ���ʯ��Σ�����ձ����в�ҵ�ṹת�������������Ժ���ձ����÷����ڡ�2007�껷����ں�Х�ܷ�Ϊ�й�������ͬЧ����

����3. ���к�ʱ���ɡ���

����2008 ����������й�GDP�����ʽ���ֻ��6%���ų���2008��11�µ�4����Ԫ����Ҵ̼����÷����������й�GDP�����ʡ����ˡ�Ӧû�д����⣬��GDP����������8%���ϣ�����ֻ������Թ�ʣ���ܽ��е������������ܽ�����̭���°��������߷���Ӧ��û��̫��ı䣬A�����γɵײ������ʵز��ɼ����ڹɶ��������С���ʮ���塱�滮�����Ƴ��������й���Ե������Ѵ���ʮ��ǰ��������ò����˸���������Ϊ����η������������ı��������ӽ�������ס����ҽ�Ʊ��ϡ�������ũҵ�������̼����ѣ�����Ǽ�˰���й�Ŀǰ˰���Ըߣ��кܴ��˰�ռ䣩�������н����Զ�����ƫ�ͣ��������Դﵽ����Ŀ�ġ�

�����°����ڵط�չ�Ĵ����ǣ�һ���ӿ���̭�����ܡ������ϸ���Ƹ���Ⱦ���ߺ��ܼ����ܹ�ʣ��ҵ������������ҵ���м沢�����飬����ҵ������ǿ����߲�ҵ���жȺ���Դ����Ч�ʡ��ġ����м������죬������ҵ���ľ�������ҵ����ˮƽ���ٽ���ҵ����߶˷�չ���ɵ���ֵת��߸���ֵ���塢�������˲�ҵ�������²�ҵ�����й����ż��� ȥ���й������˿�6.22�ڣ������л�46%��δ��ʮ��ʮ�����Խ���ÿ��1%���ٶȳ��л�����ÿ��Լ���ٶ����˿�������С���ȥʮ����3.5���˿��в�������δ��ʮ��Ӧ����3�ڶ��˿��в����������������ϲܶ��й�δ��ʮ�꾭�ñ����ֹۿ��������ɡ�

�����й��ڶ���GDP�����ʿ�ʼ���䣬���к�ʱ���ɡ���һ���ڶ���GDP����������10.3%��δ�С��ɡ������ɡ�����6�·ݽ�������ֵ2547.7����Ԫ���� 39.2%��δ�С��ɡ������ɡ�����������ڸ�λţƤ��û�С��ɡ������ɡ�����֮�����е��������������Ļ�����ʮ�����������Ҫ�ȵ����ļ���

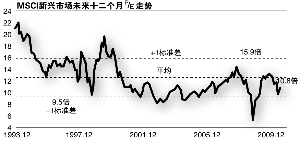

������1999�꿪ʼ������500ָ����1070��Ϊ�������²�����ʮ�����ȥ������ԭ��̤����ͬ�ڽ��ȴ����400%��2010���°���������������������������ţ��ȥ��4�¿�ʼ������5�½�������������7�£�MSCI�����г�ָ��δ��ʮ������PEֻ��10.8������MSCI�����г�ָ��δ��ʮ������ PE12.5����15%��ͼ����

����UBS���ƣ����������г�������34%����������12%������֪����PE�ߵ�����G�������ʣ���I���������ʣ�Ӱ�졣���� 1974�꼰1982������PE����6������֮1929�ꡢ1981�꼰2000��PE�ֱ���35����40��ͬ45����1880����������ƽ��PE��15 �������1990�굽2009�������ĭ����������ƽ��PEֻ��11.5������ǵ�����֧�֣��������ɹɼ۲������ˡ�˽��������GDP������ʱ���ѽ�����ȫ���������������Ͷ��ȥ֧�־�������������������������ձ�����·��Ͷ��ֻ����Ѱ�����������е�Сţ�С�

����1966���ָ�� 1000��ʱ����������������ȫʢ�ڣ�����Խս������ŷ������ս�ڣ�������ʼ�治����������ƽ���ʧ��1971����Ԫֹͣ���ֻƽ���볤�ڽ�ծ�����ڣ����ʮ������������ͨ�ͣ�1980��ɹ�����ͨ���ʣ�������ʻ��䣻�����й�ʵʩ�ĸ↑�����ߣ���Ϊȫ�������Ṥҵ��Ʒ����Դ��ȫ�����绯�����ʽ��ģ����1982�굽2007����һ�Ρ��������ľ��÷����ڡ�

�����������죬����Ҫ���ģ���û��һ���۹��ɳ����������ά����ȥ����һ�������սʱӢ����������Ǯ��ս��Ӣ����Ȼ��ʤ�����������������ڶ��������ս��Ӣ����֪�������ޣ�ֻ���跨��������ˮ�����Ӣ��������Ӯ�¹��������ͬ�ձ��������ʽ��Ӵֶ�����������ս����������ȡ��Ӣ���Ĺ��ʵ�λ��Ӣ���Ӵ���ֻ�и�������β���ߡ���֮���¹�ͬ�ձ�������Э���£�������������Ӣ����ֱ��1978�����ж����˳���Ӣ�����࣬���������ḣ����֧��Ӣ�����òŽ�������վ��������������ȴ����һ����ǰӢ������·���������������£�������Ʒ�����ں����г�ȱ�����������������г���ڽڰ��ˡ����Ѹ�����������ȥ��ʮ����һ��û�в������֣�������֧�����Ͽ���������������ֻ�в������ձ����й�����ŷ������Ǯȥά�־��ѿ�֧��������֧������Ԫ��������1971�������¡�

����4. Ͷ��Ӧ�����ڶ���

��������2001����Ե��º�˥�ˣ��Ǿ���ʢ˥ѭ����һ���֣��������Ե��ܲ��ˣ�����������6.5�彵��1��ȥ��ֹ˥�˳��֡�������Ϊ��2001��ֻ����һ�� GDP��������������������2003�굽2006��ĵز��ݛi������ơ�2007��9����������������2������Ԫ�������ʽ���0.25�壬��2009�� 4�¹��в���2008��˥���и��չ���������˼Ի����ҵ��������ʹ��Ͷ���������̲�����������ҵ���ɸ���������������ҵΪ���������Ա����н�����ֻ������Ч�ʵ���ҵ��������ȥ��������Ϊ����������ʢ˥ѭ���Ļ������أ���Ȼ���̵���Ϊ��Ч������������ϣ�����ƻ���������ܲ�����ֹ�ʣ���պ��������Բ�Ա��н����������������ʮ���ꡢ�й�������ʮ�֤꣬���˷���ͨ����Ϊ����ǰ���Dz���Ԥ��ģ���˲�����ǰ�ƻ���1978���й������ĸ↑��·�ߣ�1990��ǰ��������ŷ���ֽ��塣

������һʵ������Ԫ�����ֵ��Ϊ��ʡ�ɱ������ٲ����������������ɱ��Ĺ��ҽ��������ձ�һ������Բ��ܹ�ʣ�������ʱ������ƶȣ��ձ�Ӧ�ò�Ա����н������ҵ���գ�������Ч�ʵ���ҵ����������ȥ�����ձ���ҵ��Ϊ�������ӹ�ȥ���г������չ�ʣ���ܣ��������Ȳ���Ա���н����ҵ֧�ֲ�ס�������д����������ȥ֧�֣�������Ͻ�ǮͶ�ʹ�����֧ȥά���ձ��˾�ҵ����ʮ���ȥ���ձ�����������Թ�ʣ���ܣ����������ң������й��������ǡ���ŷ������Ͷ�ʲ��ܣ���Ŀǰȫ���������Գ�������14%�������ձ�����������ȡ���ȥ�� ���������ý�������ڣ�stagnation����Ͷ��Ӧ�����ڶ�������Ϊ���������Դ������ڡ�����1966�굽1980��Ͷ������ͬͶ����ۣ�������������ͬ����������㡱�롰��ִ����ʵֻ��һ��֮�1990����Щ��Ը�뿪�ձ���Ͷ���ߵı������ˣ������2007��10�º�����Ͷ���ߵ�д�գ����ϣ��Σ�����ˣ����Ƿ�˵��ŷ�����ǻʵ����µ�С���ѣ�ŷԪ�ij��֣�Ϊ��ȥʮ��¹����ṩ�߳ɳ����г�����¹���ռȫ����ڵ�һ�����������Ա����ծȴ������������������ҷ�������Ȩծȯ��ʧȥ�г������������¹����ڡ�������Ա�����ѵ���Ϸ�Ƿ��һ���䣿 (��Դ�����ʳ�)

(���α༭��������)

��Դ��21������-��21���;��ñ�����

��Դ��21������-��21���;��ñ�����