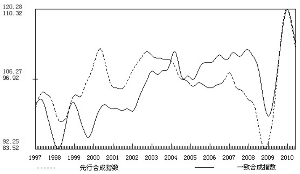

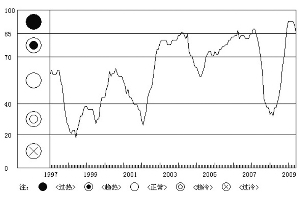

图1 1997年以来先行与一致合成指数趋势变动图图2 综合警情指标冷热状态显示图图3 综合警情指数趋势变动图图4 固定资产投资变动走势图5 工业增加值变动走势 6月份,综合反映宏观经济运行情况的一致合成指数已经连续回落4个月,描述未来经济走势的先行合成指数已经回落6个月。6月份,综合警情指数数值为86,比5月份回落5个点,连续7个月在红灯区内运行。构成综合警情指数的10个指标中,固定资产投资累计增速、社会消费品零售总额实际增速、M1增速、各项贷款增速、工业增加值、财政收入、进出口总额和发电量增速等8个指标下降,CPI、工业企业销售收入等2个指标继续小幅上升。

从经济景气变动趋向看,下半年,刺激政策边际效应递减、基数抬高、库存回补趋于结束等因素会导致经济景气出现预料之中的放缓。同时,当前国内外不确定因素增多,必须警惕预料之外的减速因素。从外部来看,全球经济内生增长动力仍然较弱;主要经济体为化解巨额财政赤字和公共债务压力,被迫执行紧缩财政的计划,将导致下半年世界经济增速放缓;贸易和投资保护主义抬头将影响我国外需的回升势头。因此,统筹兼顾解决短期突出矛盾和推进中长期结构调整,是宏观调控面临的重大问题。

一致和先行指数趋势显示,未来经济景气会出现预料中的放缓 1、一致和先行指数继续回落。

6月份,综合反映宏观经济运行情况的一致合成指数已经连续回落4个月,在构成一致合成指数的5个指标中,经过季节调整后的财政收入增速出现回落;工业增加值增速、发电量增速、社会消费品零售总额实际增速和固定资产投资累计增速季节调整后继续保持回落走势。

6月份,描述未来经济走势的先行合成指数已经回落6个月,从先行合成指数的4个构成指标看,经过季节调整后的产成品资金占用(逆转)、粗钢增速、沿海港口货物吞吐量增速和M1增速在6月继续全部回落。

2、综合警情指数在红灯区继续回落。

6月份,综合警情指数数值为86,比5月份回落5个点,连续7个月在红灯区内运行。6月份,构成综合警情指数的10个指标中,固定资产投资累计增速、社会消费品零售总额实际增速、M1增速、各项贷款增速、工业增加值、财政收入、进出口总额和发电量增速等8个指标下降,CPI、工业企业销售收入等2个指标继续小幅上升。

6月份,10个警情指标中,居民消费价格指数、固定资产投资完成额累计增速等两个指标处于正常的绿灯区,财政收入和人民币各项贷款增速处于黄灯区,发电量、工业增加值、进出口总额、工业企业销售收入等六个指标均处于过热的红灯区。

综合各项指标看,先行指数从2010年1月开始回落,一致指数从2010年2月出现回落,警情指数从5月开始回落。从未来经济景气变动方向看,下半年,刺激政策边际效应递减、基数抬高、库存回补趋于结束等因素会导致经济景气出现预料之中的放缓。同时,当前国内外环境中不确定因素增多,必须警惕预料之外的减速因素。

从外部环境来看,全球经济内生增长动力仍然比较疲软;主要经济体为化解巨额财政赤字和公共债务压力,被迫执行紧缩财政的计划,将导致下半年世界经济增速放缓;贸易和投资保护主义抬头将影响我国外需的回升势头。

从国内环境来看,企业融资、汇率、用工、原材料等各方面生产经营成本上升,企业生产经营压力加大;节能减排、房地产市场调控、规范地方政府投融资平台等政策有利于经济长期发展和结构优化,但短期内会在一定程度上抑制需求,尤其是各项政策副作用的过度叠加可能导致需求过快下降。因此,统筹兼顾解决短期突出矛盾和推进中长期结构调整,是宏观调控面临的重大问题。

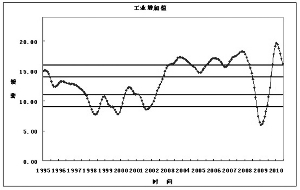

主要经济指标分析 1.工业增速回落过快。

工业增加值增速回落过快。6月份,规模以上工业增加值同比增长13.7%,增幅比5月份回落达2.8个百分点。其中,轻工业增长12%,增幅比5月份回落1.6个百分点;重工业增长14.5%,增幅比5月份回落达3.3个百分点。季节调整后,工业增加值同比增速于红灯区继续快速回落,已经到达红灯区下沿。

6月份规模以上工业增加值增速回落较多,主要是由基数因素和主动调控引起的。另外,房地产调控和地方政府融资平台整顿,减少了地方政府投资活动,进而抑制了对相关产品的需求。而不少行业企业开始压缩生产减少库存,这也在一定程度上加速了工业增速的下滑。

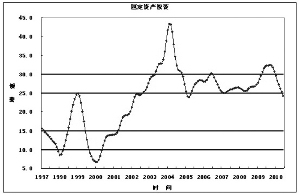

2.固定资产投资增速持续回落。

固定资产投资趋势性稳步回落。上半年,全社会固定资产投资114187亿元,同比增长25.0%。其中,城镇固定资产投资98047亿元,增长25.5%;农村固定资产投资16140亿元,增长22.1%。季节调整后,城镇固定资产投资累计增速持续下滑,已经由黄灯区降至正常的绿灯区运行。

6月份房地产开发投资当月同比增速高位大幅回落是当月城镇固定资产投资增速较上月大幅回落的主要因素。房地产开发投资从5月份 43.5%的当月同比增速下降到6月份的37.9%,较上月大幅回落达5.6个百分点,拉动城镇固定资产投资增速回落达1.1个百分点,超过当月城镇固定资产投资增速回落幅度。

城镇固定资产投资区域结构更趋合理。分地区看,上半年东部地区城镇固定资产投资同比增长22.4%,低于全国3.1个百分点;中部地区增长28.0%,高于全国2.5个百分点;西部地区增长27.3%,高于全国1.8个百分点。中西部地区投资增速显著高于东部地区,投资的区域结构更趋合理,对于促进全国区域经济均衡发展具有良好作用。

民间投资增速明显快于国有及国有控股投资增速。民营企业投资趋于活跃,1-6月私营企业投资增长33.4%,增幅高于国有投资10.5个百分点;其他有限责任公司投资增长32.3%,高于国有独资公司11.9个百分点。去年那种“增长靠投资,投资靠政府”的非常时期非常之态已经得到一定程度扭转。 3.社会消费品零售额增速高位平稳增长。

社会消费品零售高位平稳增长。上半年,社会消费品零售总额72669亿元,同比增长18.2%;扣除价格因素后,实际增长15.3%。其中,6月份,社会消费品零售总额同比增长18.3%,较上月回落0.4个百分点;剔除价格因素后,6月份消费实际增长15.2%,较上月回升0.1个百分点。季节调整后,社会消费品零售额当月同比实际增速持续下滑,已降至红灯区下沿,但仍继续在红灯区运行。

热点消费快速增长。上半年,汽车和住房相关热点得到持续保持。其中,汽车类增长37.1%,石油及制品类增长39%。建筑及装潢材料类增长32.1%,家具类增长38.5%,家用电器和音像器材类增长28.8%。

4.进出口继续强劲增长。

进出口增速高位有所回落。6月份,我国外贸进出口总额达2547.69亿美元,同比增长39.2%,增速比上月回落9.2个百分点。其中,进、出口总值分别为1173.74亿美元和1373.96亿美元,均创历史新高,当前我国进出口水平已经恢复至国际金融危机前的水平。季节调整后,进出口总额同比增速于红灯区高位继续小幅下行。

今年1-6月我国外贸进出口增长情况好于预期。据海关统计,进出口总值实现13548.8亿美元,比去年同期增长43.1%,比2008年同期增长9.6%。其中进口6497.9亿美元,同比增长52.7%,比2008年同期增长14.2%;出口7050.9亿美元,同比增长35.2%,比2008年同期增长5.7%。

对新兴国家出口份额增加,贸易多元化战略稳步推进。1-6月,中国对东盟、南非、俄罗斯、巴西等新兴经济体出口加快,同比增速在45.4%-103.7%之间,明显高于出口平均增速。

一般贸易进出口增长迅速,贸易结构进一步优化。今年上半年,一般贸易进出口6794.9亿美元,增长46.5%,高出同期全国进出口增速3.4个百分点。1-6月,一般贸易出口占出口总额的比重为45.6%,比2009年同期高0.5个百分点,而同期加工贸易比重则下降0.8个百分点。一般贸易出口比重保持稳定并略有上升,有利于我国贸易结构进一步优化。

外贸先行指数预示出口放缓。自5月以来,外贸先行指数――新出口订单指数连续两个月回落,5月比上月降低0.7个百分点;6月份新出口订单指数为51.7%,比上月大幅回落达2.1个百分点。分行业来看,20个行业中有5个行业低于50%。分区域来看,中、西部本月回落到50%以内。 5.人民币信贷月末余额增速大幅回落。

人民币信贷月末余额增速继续回落。6月末,人民币贷款月末余额同比增速为18.2%,分别比上年同期和上年末低16.3和3.6个百分点。季节调整后,人民币贷款月末余额同比增速继续大幅下降,继上月在过热的红灯区持续运行十多个月后首次落入偏热的黄灯区上沿后,6月份继续大幅下滑至偏热的黄灯区中部。

人民币信贷节奏得到有效控制,新增人民币规模基本符合调控目标。上半年,金融机构新增人民币信贷4.63万亿元,占全年7.5万亿元目标的62%,同比少增2.74万亿元,基本符合调控目标。其中,6月份新增6034亿元,同比少增9270亿元。

6.居民消费价格同比涨幅低于预期,但实际环比降幅仍大大低于过去15年同期平均水平。

6月份,居民消费价格同比上涨2.9%,涨幅较上月下降0.2个百分点,3月份以来首次出现回落,低于同比涨幅将继续扩大的普遍预期。季节调整后,居民消费价格指数同比涨幅在绿灯区中部小幅上行。

环比降幅大大低于过去15年同期平均水平。从环比看,6月份居民消费价格下降0.6%。从结构上来看,主要是由于6月份蔬菜和水果大量上市,造成蔬菜价格和水果价格的环比大幅下降,引起食品价格下降所造成的。1995-2009年共15年间6月份居民消费价格指数环比平均降幅达1%,今年6月份0.6%的环比降幅要较这15年同期平均环比降幅水平低达0.4个百分点。 7.货币供应量增速高位大幅回落。

货币供应量增速大幅回落。6月末,狭义货币供应量(M1)余额24.1万亿元,增长24.6%,比上月回落达5.3个百分点。季节调整后,M1月末余额同比增速在红灯区持续大幅下降。6月末,广义货币供应量(M2)余额67.4万亿元,同比增长18.5%,比上月回落达2.5个百分点;流通中货币(M0)余额3.9万亿元,增长15.7%,比上月提高0.5个百分点。去年6月份人民币新增贷款规模大幅增加形成的高基数是广义货币供应量增速大幅放缓的主要原因。

8.财政收入增速继续回落。

6月份,全国财政收入7879.4亿元,比去年同月增加1011.93亿元,增长14.7%。其中,中央本级收入3913.66亿元,增长12.2%;地方本级收入3965.74亿元,增长17.3%。季节调整后,财政收入同比增速大幅下行,已经进入黄灯区中部运行。6月份全国财政收入增幅继续回落,比5月份下降5.8个百分点,主要是受去年6月收入基数提高的影响。

上半年财政收入增长仍属恢复性增长。上半年累计,全国财政收入43349.79亿元,比去年同期增加9373.65亿元,增长27.6%。其中,中央本级收入22770.38亿元,增长28.6%;地方本级收入20579.41亿元,增长26.5%。财政收入中的税收收入38611.53亿元,同比增长30.8%;非税收入4738.26亿元,同比增长6.6%。今年上半年全国财政收入与2008年同期相比增长24.5%(其中中央本级收入增长16.5%),折算到两年中年均增长11.6%(其中中央本级收入年均增长7.9%),属于恢复性增长。

9.发电量同比增速大幅下滑。

6月份,规模以上发电企业发电3467亿千瓦时,同比增长11.4%,增速比5月份下降达7.5个百分点。季节调整后,发电量增速在红灯区持续下行。

金融市场与证券市场运行 一、货币与债券市场

1.公开市场操作实现资金净投放。6月份,由于银行间市场资金偏紧,央行公开市场操作仍较为温和,全月共实现资金净投放1586.73亿元。其中,正回购操作仅有一期100亿元,央票发行量明显减小,同时发行利率也有所提升。

2.银行间市场债券发行量出现反弹。6月份,银行间市场共发行债券88只,发行总量为10296亿元,较上月增加2833.4亿元。从发行期限来看,1年以下债券发行量占比增加12.38%,1-3年期发行占比增加3.56%,其他中长期债券发行占比均有所减少。

3.银行间债券市场交易有所萎缩。6月份,银行间债券市场交易较上月有所萎缩,21个交易日共发生结算12.19万亿元,较上月减少了4.43%。日均结算量5805.63亿元,比上月减少8.98%;日均结算笔数1884笔,较上月减少12.21%。

其中,银行间现券交易结算量43431.85亿元,比上月减少9490.46亿元,减幅为17.93%;质押式回购交易量为77103.18亿元,较上月增加4995.91亿元,增幅为6.93%;买断式回购交易量1266.27亿元,较上月减少1134.47亿元,减幅达47.26%;远期交易萎缩,共结算47笔/115.84亿元,笔数较上月增加17笔,但成交量比上月减少28.41亿元。

4.市场利率水平大幅上升。短期市场利率大幅上升。6月份,银行间市场同业拆借月加权平均利率为2.31%,比上月和上年12月份分别上升0.64和1.06个百分点;质押式债券回购月加权平均利率为2.38%,比上月和上年12月份分别上升0.67和1.12个百分点。

债券收益率继续攀升。6月份,市场资金面继续趋紧,收益率曲线短端继续上涨,中债银行间固定利率国债、政策性银行债、企业债(AAA)、中短期票据(AAA)关键期限点1年及1年以下收益率平均涨幅分别达33.77BP、36.6BP、30BP和35BP。除了长期企业债外,其余各曲线的长债收益率也以上涨为主。

二、股票市场 1.新股首发频率大大放缓,再融资出现井喷。6月份,沪深两市A股市场共有23家公司进行了新股首次发行,比5月份减少13家家;当月新股首发募集资金总额为210.15亿元,比5月份439.6亿元的新股首发募集资金额萎缩达229.45亿元,下降幅度超过50%。

再融资总额大幅攀升。6月份,沪深两市A股市场共有20家公司进行了增发融资,募集资金总额312.9亿元,比上月108.8亿元的增发募资额增长近两倍;共有2家公司进行了配股融资,配股募资总额达349.89亿元。

市场融资总额创今年新高。6月份,尽管新股首发融资总额出现较大幅度下降,但当月增发融资和配股融资都出现井喷,当月A股市场股权融资总额达872.99亿元,比上月增加达328.55亿元,创今年月度募集总额新高。

2.A股市场继续下跌,成交量继续大幅萎缩。继4、5月份出现较大跌幅后,6月份A股市场继续下跌。上证综指月初开盘于2577.76点,月末收盘于2398.37点,较上月末下跌193.78点;月度跌幅为7.48%,连续三个月月度跌幅较大。

市场成交量继续大幅萎缩。6月份,沪市月度总成交额为13235.82亿元,较5月份沪市19103.95亿元的月度总成交额大幅萎缩达30.7%,而5月份沪市总成交额则达34.5%,短短两个月间市场总成交额萎缩过半。

3.一级市场申购资金回流,新股首发网上申购中签率大幅下降。受二级市场持续大幅下跌影响,5月份新股首发上市频频跌破发行价,一级市场申购资金日趋谨慎,申购资金总量持续萎缩,新股首发网上申购中签率大幅提高。6月份,一方面月末大跌前行情呈窄幅震荡筑底态势,另一方面新股发行市盈率出现下降,新股首发上市破发困境得到极大缓解,一级市场申购资金快速回流,新股首发网上申购中签率大幅下降。

对策与建议 1、政策取向不变,重在协调配合

下半年,面对复杂多变的国内外环境,要坚持宏观经济政策基本取向不变,工作重点要放在进一步细化和落实好已经出台的政策措施上,加强宏观经济政策的协调配合,适当把握调控力度、重点和节奏,避免政策副作用的叠加。

与此同时,要坚持有保有压,有控有扶,该压的方面要坚决控制,做足减法;该保的方面要坚决支持,做足加法。在动态调整中实现速度与效益、结构的统一。尤其要注重全面落实房地产调控“国十条”的有关政策,增加供给和抑制不合理需求两个方面不可偏废。要通过增加房地产供给来稳定房地产对固定资产投资和经济增长的带动作用。

2、推进结构调整,实现增长动力转换

调整经济结构、应对气候变化、实现经济发展方式转变,是中国经济实现可持续发展的必由之路。而要实现这一转变,必须着眼长远,果断出台有利于节能减排、技术创新等优化结构的中长期政策,使这些政策能对地方和部门正在编制的“十二五”规划相关投资意向产生实质性影响。

一要将“两高一资”产业明确定性为内需型产业,对“两高一资”产品出口将逐步加以限制,坚决控制住这些行业产能过快扩张的势头。

二要抓住有利时机大力推进要素价格形成机制改革,在综合考虑企业和居民对物价上涨水平承受能力的前提下,进一步改革资源、土地、环境等方面的税费政策。

三要认真细化落实新非公36条,在财税、金融、土地等领域尽快出台实施细则,大力推进民间投资的发展;研究制定促进服务业发展的税收、价格政策;继续推进重点产业调整、振兴,加快出台和实施战略性新兴产业规划,尽快实现经济增长动力的转换。 3、稳步推进地方融资平台整顿工作,建立重大风险有效监管机制

下半年,要稳步推进对我国地方融资平台的整顿工作,在组织摸查地方债务的规模、来源和性质的基础上,认真做好债务的测算和偿债平衡工作,对融资平台公司进行清理规范,从财政和金融两方面切实防范偿债违约风险。

化解地方政府债务隐患这项工作不能操之过急,更不可能一禁了之,必须加强相关部门的协调,按照审慎监管的原则,加快研究出台地方政府建设项目合理融资机制和有效的监管机制。

同时,在严控新项目、新贷款,严防增量风险的同时,对符合国家产业政策和项目管理等有关规定的在建项目,要保证建设项目融资需求,防止出现“半拉子”工程。

中国经济景气监测预警报告・2010年6月

国家开发银行研究院 国家信息中心预测部 上海证券报

总体策划:

洪正华 国家开发银行研究院副院长

范剑平 国家信息中心经济预测部主任

程培松 上海证券报副总编辑

课题组长:

洪正华 国家开发银行研究院副院长

王远鸿 国家信息中心经济预测部处长

邹民生 上海证券报首席编辑

课题组成员:

刘文涛、杜帅、吴斌、李若愚、徐平生、

刘玉红、纪小慧 (来源:上海证券报)

(责任编辑:钟慧)

来源:新华网

来源:新华网