最近半个月来,国际市场陷入胶着,美元跌势似告一段落,并主导了国际市场波动,非美货币及大宗商品价格高位震荡,美国国债市场则出现明显回落。

市场的核心焦点依然是美国即将启动的第二轮量化宽松,由于联储会议在即,市场正面临巨大的不确定风险。

市场普遍预

期,美联储二轮量化宽松的规模在五千亿到一万亿美元之间,但猜想只是猜想,谁也不知道联储究竟意下如何。假如最后公布的二轮宽松的规模确实如市场所料,那或许市场并不会受到大的影响,因之前美元的持续下跌,已经在很大程度上体现了这一预期,量化宽松公布,也许还会成为“传闻中买入,事实后卖出”的借口。

当然,量化宽松的规模也可能大于市场的预期,最激进的机构甚至预测会有2-4 万亿美元的规模,如果真是这样,那将会通过美元做为杠杆,撬动整个金融市场,引发振动。规模过大的量化规模,无疑会伤害美元的信用,对购买力前景的质疑会导致市场抛售美元,并推高一切以美元计价的金融产品,而美国国债也会延续此前的牛市,国债收益率会降至新低,这或许就是美国货币当局需要的――压低市场利率以刺激经济复苏。

但是如果考虑到中国近期突然加息――全球第二大经济体正式迈出了退出的第一步,那么市场也有理由怀疑美联储是否有必要冒着通胀失控的风险,推出过于庞大的宽松规模。按着这一思路,联储的量化宽松规模或许会小于预期,如果这样的话,美元可能会出现一轮强劲反弹,并打压所有以美元计价的金融产品。面对三种可能性,市场难以抉择,因而选择驻足观望,这或许就是近期市场陷入震荡的原因。

但市场必须做出选择,假如我们换位思考的话会发现,美联储的政策制定者们,与其冒着被指责提振经济不力的风险推出一个力度不足的量化宽松计划,还不如索性放手一搏,推出一个力度足够刺激经济的计划,尽管今后几年通胀失控的风险会很大,但本届任期内成功提振经济的光环将会盖过市场的指责,格老已经给伯南克指出了一条道路。

因此我们认为,在规模偏小,符合预期和规模过大三项选择中,后两者的概率明显超过前者。美元因此在短期内面临下行压力,并引发连锁反应。但如果从较长周期来考虑的话,市场会理解为美国刺激经济的力度显著大于欧洲,因此会预期美国经济将领先于欧洲复苏,而这将有利于美元的中长期走势。

一 美国债券市场

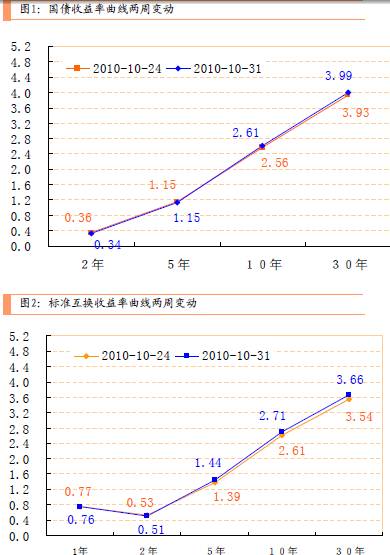

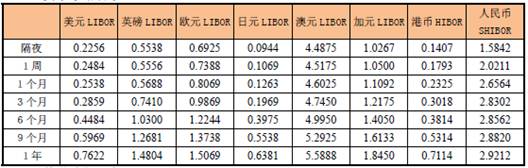

美国债市方面,收益率曲线小幅上移,略呈陡峭化变动,其中10 年期国债收益率上涨5 个基点,收于2.61%;2 年期国债收益率下跌2 个基点,收于0.34%。互换利率曲线也呈相应变动,其中10 年期互换利率上涨10 个基点,收于2.71%;2 年期互换利率下降2 个基点,收于0.51%。

10 年期美债收益率近期持续反弹,但我们认为这并不代表美债已进入熊市,因美联储二轮量化宽松如箭在弦,在此背景下,美债收益率难以有大幅上行空间,近期更可能陷入低位宽幅震荡,震荡区间在2.4-2.9%,假如联储量化规模大于预期,该收益率甚至有再创新低的可能。

二 国际汇市

1)美指似在运行下跌中继

美元指数于10 月后半段出现反弹,随后陷入震荡,短期方向不明。从技术走势来看,美指依然处在下行趋势中,近期的反弹并不改变原有趋势。只有突破80.50 一线的阻力,美指才能摆脱下行压力,但目前美指距80.50 依然遥远,短期内转势的机会渺茫。

而且美指近期似在运行下跌中继型态,后市下行的风险依然很大,预计有跌破76 一线的风险

支撑位:76.00、75.50、75.00

阻力位:78.30、79.50、80.00

2)人民币升值势头放缓

在经历了一波快速升值后,人民币升值势头近期明显放缓,并出现一定幅度的回落,这与国际市场上美元企稳反弹有关,同时也可能是央行有意放缓人民币的升值节奏,以让市场和出口企业对此前的大幅升值进行消化。

尽管升值势头放缓,但展望未来,我们认为人民币将依然维持升值势头,因海外政治压力依然很大,美国针对人民币的立法程序仍在急需。预计人民币汇率会在目前的基础上至少再升值1%,年底前可能会跌破6.6 关口。

3)欧元运行上涨中继后市依然看张

欧元近期走势陷入高位震荡,短期方向不明,但从技术图形观察,欧元自10 月中旬以来,似在运行三角形,此为中继型态,欧元后市有较大可能面临向上突破,并引发一波涨势,届时可能会上试1.44-1.45 区间。

不过欧元天图KD 指标出现高位死叉,显示上行动能有不足的迹象,值得关注。

支撑位:1.3850、1.3700、1.3580

阻力位:1.4070、1.4160、1.4300

4)英镑上行概率较大

英镑近期大开大合,大幅下跌后又强劲反弹,但从技术图形观察,英镑整体上涨趋势依然保持良好,且自8 月份以来,英镑似在运行一个大行中继型态,倾向于认为英镑后市上行概率较大,有机会上试1.66 甚至更高价位。

支撑位:1.5890、1.5750、1.5630

阻力位:1.6100、1.6240、1.6460

5)日元创历史新高只是时间问题

日元近期仍保持强势,兑美元维持升值势头,美元/日元已逼近80 关口,距离历史低点79.75 仅一步之遥。

目前日元与美债已经脱钩,美债近期持续回落,但日元维持涨势,显示市场做多日元的意愿十分浓厚。而今早传闻日本央行对市场进行了干预,日元瞬间大幅回落,但很快便收复跌幅,显示市场对日本官方可能的干预并不惧怕。

没有任何迹象显示日元会转势,因此预计日元仍会持续走高,创历史新高应只是时间问题。

支撑位:79.75、79.00、78.50

阻力位:81.40、82.00、82.80

6)澳元保持强势,后市依然看张

澳元近期同样陷入高位震荡,方向不明,但我们继续看好澳元后市。除技术走势显示澳元涨势不变以外,国际大宗商品价格持续攀升,以及澳洲联储的加息预期,都将推动澳元保持强势。

尽管澳元在平价下方已徘徊一段时间,但预计澳元近期有机会向上突破平价关口。

支撑位:0.9650、0.9530、0.9460

阻力位:1.0000、1.0100、1.0200

金融市场数据简报 (2010 年11 月1 日)

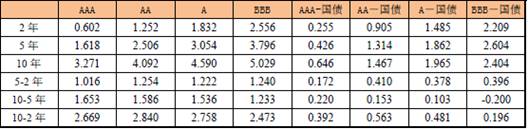

一、 货币市场利率

二、 基准掉期利率( ISDAFIX)

三、 国债基准利率

四、 美国信用市场收益率比较

五、 每周汇市表现

六、主要远期汇率 招商银行人民币货币互换回报率监测表 (2010 年11 月1 日)

编制说明:

1、为了及时评估与准确预测人民币市场利率和人民币汇率的走势,我行特编制人民币货币互换回报率监测表,并每周通过《招银汇市评论》予以公布。

2、假定人民币货币互换通过人民币NDF(即境外非本金交割的远期结售汇)市场对冲人民币与美元的汇率风险,以美元LIBOR 和SWAP 利率作为美元收益率的基准,在此基础上计算人民币与美元互换的回报率。

3、通过比较人民币货币互换回报率和境内人民币掉期利率的高低,我们将能判断人民币升值压力的大小。如果人民币货币互换回报率高于境内人民币掉期利率,则应持有美元;如果人民币货币互换回报率低于境内人民币掉期利率,则应持有人民币。

4、值得注意的是,人民币实际升值幅度并不和人民币NDF 市场保持一致。通过人民币NDF 市场进行套期保值并非最佳做法。如果不通过人民币NDF 市场套期保值,保留相应的风险敞口,你可能获得更高的人民币货币互换回报率,但要承担人民币过度升值的风险。

5、上述人民币货币互换回报率监测表仅供投资参考,在实际投资过程中,必须结合更多的市场信息,才能作出最佳的投资决策。

招商银行人民币贸易加权汇率指数 (2010 年11 月1 日)

编制说明:

1、为了监测人民币兑国际主要货币的升跌情况,反映我国进出口的汇率条件,我行特编制了 招商银行人民币贸易加权汇率指数,并每周通过《招银汇市评论》予以公布。

2、 招商银行人民币贸易加权汇率指数是对人民币兑中国十大贸易伙伴货币的汇率进行指数化并加权制作而成,加权的权重采用上年度的中国十大贸易伙伴的进出口额在中国进出口总额的比重,其中,美元的权重是中美进出口额在中国进出口总额的比重与非十大贸易伙伴的进出口在中国进出口总额的比重之和;东盟的货币以新加坡元作为代表。每当权重调整时,我们对人民币贸易加权汇率指数进行适当的平滑处理。

3、 招商银行人民币贸易加权汇率指数的基期设定为2005 年1 月3 日,即2005 年1月3 日的人民币贸易加权汇率指数为100。2006 年12 月29 日,人民币贸易加权汇率指数指数值为107.2492 点,则意味着人民币兑中国十大贸易伙伴货币相对于基期升值了7.2492%。

4、 招商银行人民币贸易加权汇率指数通过路透信息网络(Reuters)、彭博信息网络(Bloomberg)、中国债券信息网(https://www.chinabond.com.cn)和招商银行一网通(https://www.cmbchina.com)等信息平台发布。其中,路透的报价代码为CMBCNYIG;彭博的报价窗口为CNMB。

招商银行总行

刘东亮

2010-11-1

(责任编辑:田瑛)

来源:FX168

来源:FX168