云南盐化股份有限公司是国内率先实施食盐产销一体化的省级盐业公司。垄断产生了最大效率,但同时公众无法获取其中的益处,得到的却是连年“被上涨”的食盐零售价。2003年至2009年,云南盐化食盐产品综合平均售价上涨约40%。

2009年,云南盐化食盐业务以35.89%的收入

比重,贡献了98.52%的业务毛利润,成为该公司的“现金奶牛”。

食盐产销价格人为地拉大,是导致私盐泛滥的元凶。CFP 资料

云南盐化股份有限公司(以下简称:云南盐化,002053.SZ)是目前国内惟一一家上市的省级盐业公司,其主营业务的利润来源于食盐专营,而其经营规模的扩大则依赖于盐化工业务的扩张。

一方面,云南盐化上市近五年来,食盐专营业务累计提供了约15亿元的毛利润,为其进入盐化

工行业提供稳定的现金流,同时也弥补了其化工业务在今年上半年出现的亏损;另一方面,食盐专营提倡的“以近补远”却未在云南省实现,该省仍有一个地级市近年来连续出现较多碘盐不达标的县。

食盐是国家规定的专营产品,实行区域专营,利润空间大,产品完全同质化,需求弹性小,消费量稳定,随人口增长而增长。在全国省级盐业公司里,云南盐化和江苏盐业是国内率先实施食盐产销一体化的企业。垄断组织产生了最大效率,但同时公众无法获取其中的益处,得到的却是连年“被上涨”的食盐零售价。

食盐化身“现金奶牛”

云南盐化年报显示,2006年至2009年,其食盐业务以35.24%的主营业务收入比重,贡献了84.92%的主营业务毛利润。其中,2009年食盐业务以35.87%的主营收入比重,贡献了98.60%的主营业务毛利润。但是,其主营业务利润却停滞不前。

云南盐化作为云南省惟一食盐生产和销售许可企业,具有多年从事食盐经营的从业经验,拥有云南省96%的盐矿资源,在云南省设立了4个食盐生产基地和遍布全省的16个销售分公司、25个碘盐配送中心,形成了产销一体化的经营体系。

食盐专营业务的“现金奶牛”之称,来自于其2006年上市以来,其主营业务利润对食盐专营的依赖度。

“现金奶牛”业务(Cash cows,指低增长、高市场份额)是制定公司层战略方法波士顿矩阵的一个术语,意指处在该领域中的产品产生大量的现金,但未来的增长前景是有限的。由于市场已经成熟,企业不必大量投资来扩展市场规模,同时作为市场中的领导者,该业务享有规模经济和高边际利润的优势,因而给企业带来大量现金流。企业往往用“现金奶牛”业务来支付账款并支持其他需大量现金的业务。

2006年至2009年,食盐专营业务为云南盐化累计提供了12.11亿元的营业利润,而4年主营业务利润总额为14.26亿元,前者占比84.92%。

云南盐化前身为云南省盐业总公司。2002年7月,为加快国企改革和行业整合的步伐,提升盐业经济的整体效益和市场竞争力,云南省盐业采取了优势资产集中重组的方式进行了剥离式改革,云南轻纺集团将原云南省盐业总公司的主业资产剥离后作为出资,联合中国盐业总公司等公司发起设立的股份有限公司,负责云南省食盐专营工作。

当年,云南省盐务管理局采取政企分开的方式单独设立,承担云南省的食盐专营管理职能(该省盐务局于2006年10月划转云南省经济委员会)。

2003年6月,云南轻纺集团整体划入

云天化集团,云天化集团成为云南盐化的实际控制人。2006年6月,云南盐化在深交所首次公开发行7000万股A股股票,发行价7.30元。

云南盐化上市的目标是募集资金进军盐化工行业,实现产业链的延伸战略。该战略改变了其业务规模,但是未改变其依赖食盐专营业务的利润结构。

年报显示,上市后云南盐业的主营业务收入较2005年翻番,但是主营业务利润却停滞不前。

一方面,云南盐化的主营业务收入由2005年的7.26亿元,增至2009年的14.46亿元,最高峰出现在2007年,一度达到15.55亿元。

另一方面,上市后的四年里,有两年的主营业务利润低于2005年水平。2005年的主营业务利润为3.385亿元,而2008年和2009年分别为3.22亿元和3.379亿元,超过2005年的是2006年度、2007年度,当时主营业务利润分别达到3.54亿元、4.12亿元。

与此同时,云南盐化主营业务利润对食盐专营的依赖度,不降反升。年报显示,2006年至2009年,其食盐业务以35.24%的主营业务收入比重,贡献了84.92%的主营业务毛利润。其中,2009年食盐业务以35.87%的主营收入比重,贡献了98.60%的主营业务毛利润。

在省级盐业公司中并非独此一家。与云南盐化一样实现产销一体化、同时进军盐化工业务的江苏盐业,自2006年至2009年前三季度,食盐专营业务以48.01%的主营业务收入占比,提供了72.70%的主营业务毛利润。其中,2009年前三季度的食盐业务以36.76%的主营业务收入占比,提供了高达75.02%的主营业务毛利润。

扩张盐化工

2006年至今,云南盐化每年的化工业务收入占其主营业务收入60%左右,但是该业务毛利率却在市场竞争中,由2006年的12.68%一路下滑至2010年上半年末的-1.39%。

据称,中国现行的食盐专营体制实际上是地方专营,市场区域被人为分割。食盐批发企业在其市场区域内处于垄断经营地位,无竞争可言,基本属于“坐商”。

食盐专营政策对云南盐化是把双刃剑,一方面提供了超额利润空间,但也限制了省级盐业企业向省外扩张食盐市场。

于是,其一方面设法通过发展盐化工产业,进行市场化的规模扩张,但另一方面却面临周边省份的竞争,以及生产成本高企的压力。

2006年至今,云南盐化每年的化工收入占其主营业务收入60%左右,但是该业务毛利率却在市场竞争中,由12.68%一路下滑至2010年上半年末的-1.39%。

年报显示,云南盐化的工业盐产品目前的竞争对手主要来自四川、重庆和湖南的一些大型制盐企业;烧碱产品目前主要面临四川、贵州以及省内一些氯碱企业的竞争;PVC产品面临来自国内和国际两方面的竞争。由于近年来国内氯碱行业和制盐行业产能的快速增长,公司正面临日趋激烈的市场竞争格局。

该公司还称,“原材燃料、电力价格上涨及运价上涨导致成本费用上升;近年国内盐和盐化工产能增长过快,PVC、工业盐价格一直在低位徘徊,市场竞争激烈。”

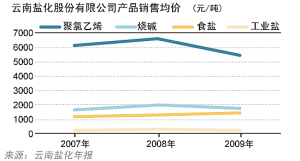

年报数据显示,受食盐专营政策保护,云南盐化食盐平均销售价格连涨六年,而其处于激烈市场竞争中的工业盐业务、聚氯乙烯业务的销售均价在上述六年间,处于非跌即涨的情形。

2009年该公司工业盐销售均价较2003年时还低9.76%;聚氯乙烯销售均价较2003年时则低1.23%;另一主营业务烧碱的销售均价在2004至2008年连涨五年,从1169元/吨涨至1989.39元/吨,累计涨幅达到70.18%,但在2009年因金融危机影响,均价下跌10.25%。

垄断利润之路

自2002年开始,云南盐化通过产销一体化,减少外购自销,实现食盐专营的超额利润;并通过食盐计划向本公司企业倾斜,迅速实现了食盐市场的垄断。

云南盐化董事长杨建东在2006年上市路演时介绍,云南盐化是全国第一家实现食盐产销一体化的企业,凭借产销一体化的优势,公司获得了销售环节的超额利润,实现了对云南市场的绝对垄断。

在食盐专营政策下,中国食盐专营的生产经营体系由中国盐业总公司和各省、地(市)、县盐业公司构成,省级盐业公司是各省批发专营的主体。

云南盐化招股说明书称,作为云南省惟一的食盐批发专营主体,以及率先实现食盐产销一体化的企业,食盐业务是云南盐化的核心业务,保障了稳定的现金流和利润。

在此之前,中国的食用盐管理一直采用食盐生产、销售相分离的模式,即盐矿将生产的食盐销售给食盐销售企业,再由食盐销售企业分销给各地的零售商。

据了解,自2002年开始,云南盐化通过产销一体化,减少外购自销,实现食盐专营的超额利润;并通过食盐计划向本公司企业倾斜,迅速实现了食盐市场的垄断。

据称,所谓“产销一体化”,是指一家盐业企业既在上游控制盐资源,又在下游控制销售渠道的情况。一方面,盐业批发企业,通过控制盐资源,实现后向一体化;另一方面,同时通过发展连锁经营,开拓零售市场,实现前向一体化。

云南盐化称,“产销一体化使公司能有效地控制从生产到销售的各个环节,避免了食盐经营中的盲目性和随意性,也消除了盐业系统长期固有的产销矛盾。同时公司食盐营销网络遍布全省,并日臻完善,食盐的销售及配送效率正逐步提高。”

其招股说明书显示,因食盐自产自销与外购自销仍存在利润的明显差别,云南盐化进行产销一体化得到了超额利润。2003年至2005年,云南盐化食盐自产自销毛利率高出外购自销的毛利率分别达到4.44%、4.24%和20.68%。随着食盐外购自销的减少,其食盐业务毛利率由2003年的64.67%,升至2005年的69.76%。

招股说明书还显示,云南盐化的食盐业务因“在云南省内具有专营优势”,2003年至2005年在云南省食盐市场占有率分别达89.3%、96.4%、97.32%,一路上升至省内市场垄断水平。

时任云南盐化副董事长兼总经理的张华,在2006年上市路演时就核心竞争力如是称,“食盐的产销垄断地位使公司拥有稳定的收入和利润来源,保持公司良好的现金流;实现资源区域垄断使公司享受稳定的利润并获得可持续发展能力;食盐产销一体化的经营模式确保了公司获得食盐销售环节的超额利润。”

杨建东在上述场合认为,公司目前的绝对优势在于拥有食盐专营权,在此基础上拥有对盐矿资源的垄断。如果国家取消专营权制度,对公司的影响很大。但是从行业了解到,这种专营权制度在五年之内取消的可能性很小。

云南盐化的招股说明书中表示,“我国对食用盐实行专营政策,发行人食盐产品的价格和市场份额比较稳定,有利于发行人获得稳定的利润。如果将来我国食盐专营政策发生变化,发行人食盐业务将面临因政策变化而导致市场竞争的风险。”

刘建平 制图

6年食盐售价上涨40%

在2006年上市后,云南盐化食盐产品综合平均售价增速呈现扩大趋势。其中,2007年同比上涨9.79%,2008年同比上涨11.34%,2009年同比上涨10.93%。

云南盐化招股说明书在对其业务劣势的说明中认为,构成目前公司主要利润来源的食盐业务,其市场需求比较稳定,但增长缓慢。

不过,尽管云南省内食盐市场增长缓慢,但并未影响其食盐业务收入的增长。其奥秘就是主导食盐售价上涨,可有效扩大食盐的收入。

在云南省境内惟一合法经营的食盐产品,就是云南盐化生产的“白象牌”食盐。

招股说明书和年报数据显示,云南盐化的食盐综合均价在6年内上涨40%,食盐业务的收入从2003年的3亿元增至2009年的5.2亿元。其中,在上市之后,在市场化业务因竞争力相对较弱,食盐专营变成利润稳定器,云南省食盐售价的上涨进一步明显。

云南盐化上市前,其食盐产品综合售价从2003年的1065元/吨涨至2005年的1099.19元/吨,涨幅为3.21%。

2006年上市后,其食盐产品综合平均售价为1100元/吨,持续上涨至2009年的1491.84元/吨,累计涨幅约36%。其价格增速在2006年公司上市后,呈现出扩大趋势。其中,2007年同比上涨9.79%,2008年同比上涨11.34%,2009年同比上涨10.93%。

2010年上半年,云南盐化在报告期内的营业收入同比上升14.61%,主要是食盐销量增加,其中售价较高的500克纸塑装食盐产品销售比重上升。云南盐化的食盐产品销售价格同比上升4.28%。最新的2010年三季报显示,云南盐化的食盐平均售价同比仍在上涨。

食盐售价连年上涨,并非云南盐化一家。江苏盐业的公开销售收入和销量数据显示,该公司食盐产品平均综合售价从2005年的1487.10元/吨,涨至2009年前三季度的1961.30元/吨,涨幅为31%。

涨价的理由

云南盐化食盐售价上涨的原因,经历了从衔接全国和周边省份食盐价格,到环保换包装的过程。

盐业人士表示,食盐政府定价中“国务院规定出厂价,而各级政府制定食盐零售价格”的制度性漏洞已被利用。而盐业公司均为国有企业,便于获得地方政府的支持,设法提高零售价格。

根据《食盐价格管理办法》,食盐价格实行政府定价,但国务院价格主管部门负责制定或调整食盐的出厂价格、批发价格;省、自治区、直辖市价格主管部门制定或调整食盐零售价格和小包装费用标准。

在出厂价未改的情况下,近年来云南盐化食盐售价上涨的原因,经历了从衔接全国和周边省份食盐价格,到环保换包装的过程。

其招股说明书称,2003年至2005年食盐销售均价上涨的主要原因是,公司从2002年7月1日起开始执行《云南省计委关于调整我省塑/塑复合袋小包装食用盐价格的通知》,提高了小包装食盐的批发价格。提价的主要原因是为了实现可持续消除碘缺乏病的目标,增强云南食盐产业整体竞争力,规范食盐市场经营秩序,同时衔接全国和周边省份的食盐价格。

上市后的2006年7月,云南盐化发布公告称,为满足不同层次的消费需求,提高食盐的保碘质量和防伪水平,进一步适应环保需要,根据《云南省发展和改革委员会关于核定纸塑包装食用盐价格的通知》,公司于2006年新生产投放市场500克纸塑包装食用盐产品,产品试销价为:批发价每吨2222元,零售价每袋1.3元;试销期12个月。此后该价格得到通过。

上述每吨2222元的批发价,较2002年核准的500克塑复膜袋食盐的批发价1709元/吨,上涨了30.01%。

近年来,云南盐化公司年报显示,食盐产品综合平均售价上升的主要原因,是售价较高的食盐产品(500克纸塑装)销量较上年大幅增加。

对江苏盐业而言,通过食盐新品种的更新,在一定程度上促进了食盐的销售增长。联合资信出具的评级报告显示,“为满足不同消费层次的食盐产品需求,江苏盐业积极推进食盐产品的升级换代。2007年公司实现了320克小包装食盐及系列纸罐盐的上市。食盐新品种的更新在一定程度上促进了食盐的销售增长。”

碘盐不合格的县

在6年来云南盐化利润大增、食盐价格上涨的背景下,云南省的昭通市出现了较多“食盐计划完成率、碘盐覆盖率、合格碘盐食用率”连续三年不合格县的怪象。

云南盐化的食盐业务垄断利润,应该补自身盐化工业务亏损,还是应该补省内碘盐不达标的县?

在6年来云南盐化利润大增、食盐价格上涨的背景下,云南省的昭通市出现了较多“食盐计划完成率、碘盐覆盖率、合格碘盐食用率”连续三年不合格县的怪象。

昭通市是云南省的一个地级市,位于云南省东北部的云、贵、川三省结合部的山区。

2004年2月18日,昭通市人民政府与云天化集团签订协议,将昭通地区糖酒盐业公司整体划入云天化集团,并由云南盐化股份有限公司成立昭通分公司。2004年2月28日,云南盐化股份有限公司昭通分公司正式挂牌成立。

云南盐化在2005年称,昭通分公司成立以来,一步到位理顺了与各县食盐代转批单位的关系,同时建立了21个碘盐配送站,通过公司直接配送供货,减少中间环节,提高服务质量,保证合格碘盐的有效供给,抵御假盐的流通和倾销。

2009年,昭通市市委常委、副市长何刚在该市盐业市场专项整治工作会议上指出,2008年,云南省昭通市完成云南省下达的食盐计划的50.55%,在全省名列倒数第一。这意味着该市有198万人即逾三分之一的人在吃私盐。

由卫生部出具的2006至2009年度全国碘盐监测报告显示,2006年,云南省仍有5个县的非碘盐率大于10%,其中有三个县属于昭通市管辖。2007年,云南省非碘盐率大于20%的县有三个县,均属于昭通市。2008年,云南省共有20个县的碘盐食用率不合格。其中有3个县位于昭通市辖区内。2009年,合格碘盐食用率较低的县共有5个,其中4个在昭通市。

何刚在上述会议上表示,云南省“三率”的指标是食盐计划完成率100%、碘盐覆盖率95%、合格碘盐食用率90%。从2007年底开始,该市“三率”指标大幅度下降。其原因主要是云南省内非国家定点盐业生产企业将大量的工业盐销售给制假售假者。昭通盐业市场还严重影响到了相邻的贵州毕节、威宁等地,贵州省盐务局已多次以正式文件向云南省盐务局提出抗议,还反映到国家相关部门。

垄断利润之辩

一制盐企业人士认为,不断上涨的食盐价格,拉大了与低位徘徊的工业盐价格之间的差距,增加了私盐冲销的利润空间。一地市级盐务局盐政稽查人士表示,食盐产销价格人为地拉大,是导致私盐泛滥的直接元凶。

某省级盐业公司人士表示,在实际操作中,食盐专营制度要求的“抽肥补瘦、以近补远”措施一直以来未能真正落实,利润才是盐业公司的最终目标。

国务院副秘书长毕井泉曾在2002年就食盐专营讲话时称,“实行计划管理,要把合格碘盐供应到边远地区,使贫困边远地区的人民能吃到便宜的碘盐,这就要以近补远,统一配送,这样中心城市发达地区的盐价就会高一些,只有高一些,才可能供应边远地区较便宜的碘盐,不然按完全成本的模式,送得越远,价格就越高,那边远地区老百姓就吃不上碘盐了。现在市场上有非碘盐、计划外的盐,我们把它叫私盐,因为有一定的价差,但私盐贩子绝对不会到边远贫困地区去卖,因为在那里赚不到多少钱。”

中国盐业协会负责人在今年10月底举行的全国盐业2010年第二次产销座谈会上表示,食盐专营企业用食盐利润补贴工业盐业务,也许不是所有企业的作为,但肯定是在大部分企业中存在的。

一制盐企业人士认为,不断上涨的食盐价格,拉大了与低位徘徊的工业盐价格之间的差距,增加了私盐冲销的利润空间。

一地市级盐务局盐政稽查人士表示,食盐产销价格人为地拉大,是导致私盐泛滥的直接元凶。

早在1997年原国家计委发布的《关于整顿食盐价格有关问题的通知》中就指出,食盐与“非碘”私盐过大的价差,从经济利益上刺激了“非碘”私盐对食盐市场的冲击,尤其是影响了贫困地区群众购买食用碘盐。为促进食盐的市场销售,减轻“非碘”私盐对食盐市场低价倾销的影响,必须对一些地方碘盐中间环节加价过多、碘盐零售价格过高等问题进行整顿。

云南省工信委副主任宋嘉林在2009年一次会议上也表示,造成该省2008年仍有20个县“三率”未能达标的原因,就在于工业盐和其他盐流入了食用盐市场,冒充食盐销售。

云南省工信委盐务管理处处长宋雪梅在上述会议上分析假食盐屡禁不止的原因时说,食盐的批发价每吨为2200元,而制碱工业盐每吨只需300元,其他盐每吨大概也只要500元,巨大的利润空间让制假食盐充斥市场。

何刚在前述会议上表示,盐业管理体制还存在缺陷,影响了盐业市场的管理。昭通市政府自组建经委以来,把盐业管理工作的行政职能明确在市经委,但没有设置专门的工作机构、编制和工作经费。现在的盐业管理和执法工作主要是委托盐业公司开展,盐业公司既是运动员又是裁判员,某种程度上不利于盐业管理工作的有效开展。

(责任编辑:王洪宁)

来源:东方早报

来源:东方早报