���������˲�ҵ�滮�У�����Դ��������֮�أ����ѳ�Ϊ�г������Ĺ�ʶ����������Դ�У������������һ����Ҫ�������й�����Դ����������2003���������ҹ����װ��������������ʴﵽ70%���ϡ�2009��ף�ȫ�����װ����������2268��ǧ�ߣ�����Ŀǰ�Ѿ�������ȷ����

�·�չĿ�꣬��2015�꣬ȫ�����滮װ��9000��ǧ�ߣ���2020�꣬��һ���ָ����ﵽ1.5��ǧ�ߡ�

���������߷������Ⱥͷ�չ�滮����������ҵ���ɾ��м���������ռ䡣����ڷ������������ҵ��˵��Ҳ��ӭ����ʷ�Եķ�չ������������֪���ڹ���Ͷ�ʣ��ܶ�ʱ��Ͷ���߸�������ҵ��˾δ���ķ�չǰ������ô�ھ��о�չ�ռ�ķ����������A���г�����Щ��˾ֵ�ù�ע�أ�

����2007����ĩ��

���Ƽ���002202�����̼�22.52Ԫ����36Ԫ�ķ��м����������ճ���160Ԫ��ص�ʢ�������������ò���Ͷ���������£�����֮��A���г���ӭ���˷������������һ��ͷ

��������601558�������ˣ����ڷ������һ�߳��̣���Ϥ���ۼ���A���г���

������������ٷ�չ֮���ڷ����ҵ���ٿ�ʼ�������Ի��䡣������ҵ��ֵ���ͷ��2010������ӿ�֣���ʮ���塱�滮��̨���ҹ���罫����η��������Ӿ�����ҵ��ʤ��̭�ֽ�������һ������

����

������������������ҵ��һ���������������֮·���м������ۣ�2010��10��ĩ��֤��ṫ����˻����������ϣ������ڷ����˹ɶ��е���λ�Ժ�����ξ��Ԩ�����ζ����ñ��ͱ�����Ŀ�Ĺ��ڷ�������ϴ�������˹�ע������֮��֤���ͻȻȡ����ˣ����������ϡ�

����֮��2010����ĩ��������Ȼ�����˷��а��ż�ѯ�۹��棬��ʽ�����йɡ�2011��Ԫ���������һ�죬���м۳����䶨���ƺ�����ӡ֤�Ǿ��ϻ������¶�ĥ����������90Ԫ/�ɵķ��м۴��»��������г�20�����������¼��

������Ҳ��ζ�Ż����罫�ӽ��Ƽ����нӹ�A�ɷ��������ͷ�ı�������ʹ������Դ����ȵ�2007�꣬���Ƽ����м�Ϊ36Ԫ��������ӯ��Ϊ29.98����ҲԶ���ڻ�����˴εķ�����ӯ��48.83������1��7���������̼ۼ��㣬���Ƽ���ֵԼ606��Ԫ�������к������ܹɱ�������10�ڹɣ���ֵ��ֱ��ǧ�ڣ�������1.5���ڽ��Ƽ��ġ���Ȼ�����

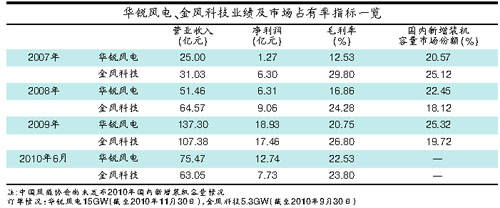

��������90Ԫ�ķ��м����г����۲�����������ҵ�ڿ����������ķ�������ŷ��ϻ�������ҵ��һ��λ�á������䷢չ��ʷ���Կ��������2006�����ʽ�����Ĺ�˾��ȫ�Ǻ������ϣ���2008��һ�ٴӱ�����8��Ľ��Ƽ����������ɺ��߰ѳ��˶���Ĺ����������װ��������һ���������껪�������¹���22.45%������װ�������г��ݶ�Ƚ��Ƽ��߳�4.33���ٷֵ㣻����2007�꣬����Ƚ�����4.55���ٷֵ㡣

����֮�������ֲ�������2009�깫˾�ڹ�������װ�������г��ݶ�������25.32%��˦���ڶ������Ƽ�5.6���ٷֵ㡣Ҳ������һ�꣬�������ھ���ҵ��ָ���ϳ�Խ���Ƽ�������������Ͻ��߳�28%��������߳�8%����2008��������ָ���ϣ�����ֱ������20%��30%��

��������2010�꣬���������ҵ��һ��λ�õ���һ�����̡��������б��У���������������ں��Ϸ������Ȩ��Ŀ60%�ݶ½������Ȩ������40%������2010��11��30�գ���˾���ж��������ߴ�15GW����Ҫ�������ֽ��Ƽ���ͬ���������еĶ�������Ϊ5.3GW�����⣬2009���ҹ��������װ���г��ܹ�ģΪ13.8GW��

����������Ϊ���ܳɳ����Ѹ�٣�����һ����ս��ҵ��ֳɹ���ҵ���о�Ա��Ϊ����˾��������������Ҫԭ����֤ȯ����ʦ��������ʾ������չ�켣�൱������2006��ʱ��ҵ����750kw����ռ��������˾ȴֱ������1.5MW��Ʒ��֮���Ϸ�绹����յش�������ȴ�ڹ��������з�3MW���ͣ�˳�������ҹ�������ʾ���糡�D�D�Ϻ��������ŷ糡ȫ���ݶ����ƾ����һ�ȷ�������2010�����ֺ��Ϸ�糡�б��ж�ռ60%�ݶ

(���α༭������)

��Դ���й�������

��Դ���й�������