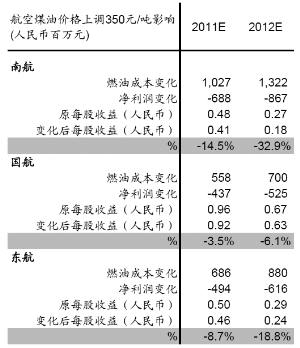

我认为,本次航油调整幅度低于原油价格上涨幅度。但由于目前国内通胀压力高企,该次成品油和航油出厂价仅上调350 元/吨,幅度5.3%,提价幅度有所压缩。国际原油持续攀升使油价上调窗口1 月下旬已打开。

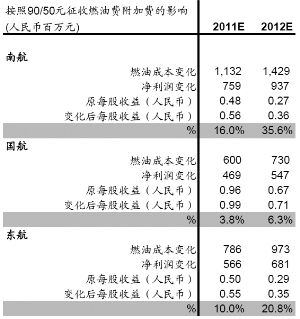

经过此次油价的调整,再加上中航油一季度征收的进销差价20 元/吨,国内航油综合采购成本将相应上调至6360 元/吨。根据国内航线燃油附加费联动公式计算,800 公里以上的航线燃油附加费将可提高到90 元,相比目前有20 元的上调空间,800 公里以下的航线的燃油附加费可提高至50 元,也有10元上调空间。而发改委18 日下发给民航局的调价通知也明确了该次油价调整后,航空公司可按现行联动机制来确定国内航线燃油附加费的收取标准。我们判断燃油附加费该次将会相应上调。基于此次燃油附加费上调幅度较大,根据我们的测算,航空公司的成本压力将能够得以有效传导。

1 月份,航空需求在春运带动下,保持较好增长。三大航旅客周转量的平均增速达18.2%,客座率水平也同比提升2.9 个百分点,单月表现突出。不过,春节行业增速到了2 月份如期出现了回落。据了解,二月上半月行业需求增长仅为单位数,而票价水平也首次出现了去年以来的同比下滑。考虑春节因素综合1、2 月份来看,预期行业需求增速将维持在12%左右,符合我们之前的判断。

虽然我们依然看好行业供需关系的稳定,但鉴于去年基数较高,加之今年的油价压力将会相应增加,我们认为行业的盈利水平虽然同比能有小幅提升,但很难给市场以惊喜。

航油价格调整的盈利敏感性分析

燃油附加费调整的盈利敏感性分析

(作者系中金证券航空业分析师,执业证书编号:S0080205070024)

作者:陶薇 (来源:证券时报网)

(责任编辑:孟先亮)

来源:《证券时报》

来源:《证券时报》