����

һ��һ���ʽ������������ܣ�2��21�ա�2��25�գ�A���г�С�����䡣ȫ��261���ʽ��볡���ж������ǵĽ��ž��ƴ��ȫ����У�

�й�ʯ������230��Ԫ��תծҲ���г���ɳ����������ҵ����ۣ���е�����ˡ����С�ҽҩ���ز��ɷ׳�����ѹ�����ҵ硢��ֽ���������������֡�

������ȫ�����ݾ����նˡ��ļ��������ʾ����������кϼƾ������ʽ�261.34��Ԫ�����л����ʽ�����15.6��Ԫ��ɢ���ʽ�����245.74��Ԫ��

������������������У��ʽ����һ�������ձ���Ϊ�����롣����һ����89.59��Ԫ�⣬���ཻ���վ��в�ͬ�̶��ʽ��볡�����У��ܶ����й�ʯ����תծ�����깺�Լ���Χ���д��Ӱ�죬���쾻�����ߴ�291.16��Ԫ��������������ʽ���������

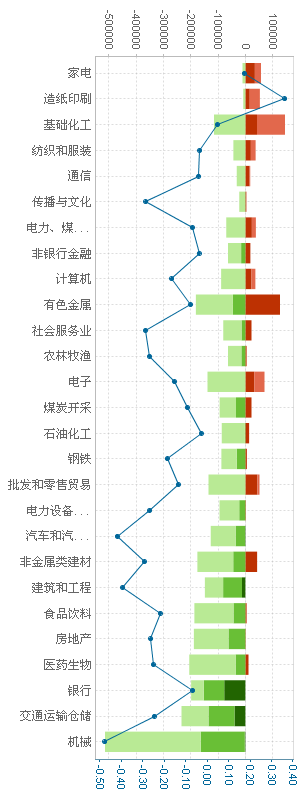

���������²Ƹ���ҵ���࣬27����ҵ�У����ܽ���3����ҵ¼���ʽ����룬����ȫ�߱���������

�����ҵ��������ܵ�����ȫ�ܾ�����4.64��Ԫ����ֽӡˢ�������4.49��Ԫ�����������������2.99��Ԫ��

������е�����ѹ���أ�ȫ����������51.42��Ԫ����ͨ����ִ��������23.39��Ԫ������ҵ����19.87��Ԫ��ҽҩ������ز����ֱ�����19.47��Ԫ��18.79��Ԫ��ʳƷ���ϡ��������̡��ǽ����ཨ�ġ������������㲿�������������10��Ԫ���ϡ�

����27����ҵ�У����ܹ���14����ҵ��û������֡���������������ܻ��������������ʽ�����14.49��Ԫ����ɫ������鱻��������8.05��Ԫ�����ӡ��ҵ硢��ֽӡˢ������������ó�װ������������볬��5��Ԫ��

������е�����������������֣������ʽ�����16.38��Ԫ�����С���ͨ����ִ����ֱ𱻻�������15.28��Ԫ��13.53��Ԫ��

����

һ���ʽ�������ǰ��������ҵ |

��ҵ | �ʽ���������Ԫ�� | �����ʽ���������Ԫ�� | ɢ���ʽ���������Ԫ�� |

�ҵ� | 4.64 | 5.71 | -1.07 |

��ֽӡˢ | 4.49 | 5.27 | -0.78 |

�������� | 2.99 | 14.49 | -11.49 |

| | | |

| | | |

������Դ��ȫ�����ݾ����ն� |

һ���ʽ�������ǰ��������ҵ |

��ҵ | �ʽ���������Ԫ�� | �����ʽ���������Ԫ�� | ɢ���ʽ���������Ԫ�� |

��е | -51.42 | -16.38 | -35.04 |

��ͨ����ִ� | -23.39 | -13.53 | -9.86 |

���� | -19.87 | -15.28 | -4.60 |

ҽҩ���� | -19.47 | -2.49 | -16.98 |

���ز� | -18.79 | -6.11 | -12.68 |

������Դ��ȫ�����ݾ����ն� |

����

���������زֹɱ�����������A���г��ս��������ܵ����ƣ���ָ֤��Χ��2900�����ӻ����زֹɵı����������ز��ͽ��ڹɵȴ�������ɼ����´죬��Ϊ��ָ������������ۡ������г���Ȼ��ȱ���ȵ㣬���������š��ҵ硢�������۵���ҵ������ǰ��

��������Χ�г�������������������Ľ��ڹɺ͵ز��������꼻�һ�֡�

��������ȫ���µ�����2%���������ʽ�4.62��Ԫ�����������ܾ������2����

�й�ƽ���´�3.83%���������ʽ�5��Ԫ����һֻ���չ�

�й�̫��Ҳ�µ�1.24%���������ʽ��2��Ԫ������

���������������dz���1%���������ʽ�4452��Ԫ��

�������⣬����ͨ������ѹ���ļ�С��ǰ�ڱ���ǿ�Ƶĸ��ɱ��ܳ��ֻ������¡����������ҽҩ������壬

�������

�й��ϳ��ĵ���������8%��˫˫�������ʽ�4��Ԫ��

����ҩҵ��

����ҩҵ��

��ҩ�ɷ��ĵ���Ҳ����6%���ϣ��ֱ������ʽ�1.17��Ԫ��2000��Ԫ��3.44��Ԫ��

���������г���Ȼ�ȵ�׳ʡ�

�Ƽ�ȫ���Ƿ�����һ�ɣ��������ʽ�3400��Ԫ��

���ɷ��Ƿ�Ҳ��10%���ʽ�����1.38��Ԫ���ز���

�й�����������9.82%�����ʽ�����2.22��Ԫ������ҵ��

������������8.75%��������3.89��Ԫ���������

����ͨѶ����7.53%��������3.61��Ԫ��

�����н�˾��Ϊ�����ж��������ȵ�ʱ���в����ʣ�����A�����ƽ�����Ϊ�������ڹ������ص�֧���¹�ָ��������ִ�����µ��ռ䣬Ͷ�����Կɻ�����ע�ṹ�Ի��ᡣ

������ֹ���̣���������ָ��������5.35%��������ҵָ�������������ҵ硢���������ϡ����ŵ���ҵҲ������ǰ��������300����ָ����2.98%���������ز������е���ҵҲ������ǰ����ֹ���̣���ָ֤�������µ�0.73%����֤50ָ����1.17%������ѷ�ڴ��̡���ҵ��ָ����0.49%������ǿ�ڴ��С�

������м�������ǰ����زֹ��ʽ��������ļ����� |

��Ʊ���� | ��Ʊ���� | �����ǵ����� | �ʽ�������Ԫ�� | �����ʽ�������Ԫ�� | ɢ���ʽ�������Ԫ�� |

�й�ƽ�� | 601318 | -3.83% | -5.18�� | -5.04��

���� | -1416.75��

���� |

�������� | 600036 | -2.75% | -4.62�� | -3.93�� | -6893.82�� |

| 600519 | -1.30%

���� | -7699.09�� | -4221.05�� | -3478.05�� |

�й�̫�� | 601601 | -1.24% | -1.89��

���� | -1.36�� | -5315.01��

���� |

�������� | 600016 | 1.17%

���� | 4452.71�� | 3559.84�� | 892.86�� |

������Դ��ȫ�����ݾ����ն� |

���Ƿ�ǰ��λ�Ļ����زֹ��ʽ����� |

��Ʊ���� | ��Ʊ���� | �����Ƿ� | �ʽ�������Ԫ�� | �����ʽ�������Ԫ�� | ɢ���ʽ�������Ԫ�� |

�Ƽ� | 600143 | 11.71% | 3459.39�� | 4474.56�� | -1015.17�� |

���ɷ�

���� | 600256 | 10.25% | 1.38�� | 1.32��

���� | 643.54�� |

�����

���� | 000009

���� | 9.82% | -2.22��

���� | -3.05��

���� | 8287.47�� |

�������� | 000651 | 8.75% | 3.89�� | 3.92�� | -312.7�� |

����ͨѶ | 000063 | 7.53% | 3.61�� | 3.49��

���� | 1157.62�� |

������Դ��ȫ�����ݾ����ն� |

�ܵ���ǰ��λ�Ļ����زֹ��ʽ����� |

��Ʊ���� | ��Ʊ���� | ���ܵ��� | �ʽ�������Ԫ�� | �����ʽ�������Ԫ�� | ɢ���ʽ�������Ԫ�� |

����� | 601299 | 9.27% | -4.85�� | -4.79�� | -563.78�� |

�й��ϳ�

���� | 601766 | 8.28% | -4.13�� | -4.02��

���� | -1126.63�� |

����ҩҵ | 600267 | 7.51% | -1.17�� | -5681.9�� | -6026.32�� |

����ҩҵ | 002422 | 6.83% | -2029.09��

���� | -2683.71�� | 654.62�� |

��ҩ�ɷ� | 600664 | 6.53% | -3.44��

���� | -3.03�� | -4078.56�� |

������Դ��ȫ�����ݾ����ն� |

����

��������������A���г��ս������������� ������Ϊ�������������ռ�

����A���г��������µ�������ָ�����������������������ơ����������ΪA�ɺ��л�����������

���������Ż����ʾ�������г������ϴ������ٶ��ϵ���������ʵľٴ벢δ�����г����ƣ��г��Ϳ���ǿ�����Ȼ���ܵ���Χ�г�����Ӱ�죬�г��漴�´죬����Ͷ���߶Ժ����г��IJ�ȷ���Ա����˽���������

����������������������г����Ȳ�����̬�ƣ�Ͷ���ߴ�����Ի����Ĺ���״̬�������϶��ԣ������г���ȻΧ��2900�㸽��չ������������ȥ��11�·ݸߵ������������ѹ����

������ָ��������2011��������ͨ��ѹ���ͱ����������ҵĸ������ζ�����һֱ������ʱ��г��������������ѹ����2011���A���г����ڻ����ֹۣ�

���������ǿ����ҵ��ܶ��������صĴ��ڣ����ȣ�����ȫ��ͨ������ʵ�֣��г���Ȩ�ṹת����������ɣ���һ�ٴ뽫�Ӹ����Ͻ����ͨ�ɹɶ������۹ɹɶ����治һ���������Ż���ҵ�����ṹ���ﵽ����ҵ�����ͷ�ҵ����Ŀ�ꡣ��Σ�ĿǰA�����й�˾����Ӫ����ռGDP��50%���ϣ��������й�˾�ڹ����еĴ���������ǿ���ʱ��г��뾭�ø��ٳɳ��������Ҳ��������ܡ����ڽ����۾����������Ժ���ȥ�֧꣬�Ź��еײ�������������ϴ�Ŀǰ�й����õ����������й�˾��ҵ���ɳ�����������ָ֤��Ŀǰ�Ĵ���һ��ʱ���ڵ���Ե�λ��δ�������пռ�ֵ�ÿ��á��� �����Ż���ơ�

���������Ż�����Ϊ������Ĺ����߳������о������һ��������¼�����������£����Ĺ����ǽϺ�ѡ�����г��෬���������̹ɹ�ֵˮƽ�Ѿ�������г������ӹ죬�ﵽ����ˮƽ����δ���й����ü����ɳ��Ĵ��£���Щ��˾��Ͷ�ʼ�ֵ���������֣����̹ɻ�Ϊֵ���ص��ע��Ͷ�ʱ�ġ�

������ͶĦ����������Ϊ�������ٿ��ڼ�����Ϣ���ϳ������Ƿ��ϵ���δ��ѥ����ء�֮��Ӧ����ƽ�ȣ���˹�ָ��ά����������̬�ơ���ֵ����������������г��ȵ㣬�������Ʊ�ھ��������ܵ�����֮������ӭ����ֵ���Ļ��ᡣ

�����������ƣ��ж��ͱ��Ǿ��ƶ����ĸ���Ӱ�����ޣ����й����ò����γɳ�����Թ��е�Ӱ���������Ͷ���߽����¹�עA�ɵĻ����档

�����û����ʾ��ǰ����ָ֤���͵�ʱ��PEֵ��14��15������ʹ������г���ȣ�Ҳ����ȫ��������������ʷ�Աȣ�����08��ͨ�ߡ�����Σ��ʱ�൱��Ҳ��ȥ��2300��Ĺ�ֵ�൱������CPIȨ�صĵ���������������ӵ�Ӱ�죬����CPI���Լ���5.5%���ϵ�ˮ����֮ǰ���г�Ԥ��Ҫ�ֹۺܶࡣ��Ͷ���ع��ֵ��ʶ�ı����£�����A�ɵĹ�ֵ�����顣

������˳���ǻ�����Ϊ���Ӷ������������Ʋ���ʮ�����ʣ�Ŀǰ����һ���ķ��磬����ȫ���������µ��ռ����ޣ���ָ���Ǹ��ʻ��DZȽϴ������Ƿ������ȥ�껹�Ƚ��ֹۡ�

����������ʱ����Ͷ�ʾ�����Ϫ����Ϊ��������Ϊȫ�û�ͷ��2011�꾭��������ã���ȫ�ø�����֧�����ã�����ŷ��2011����ܽ��Գ���ծ��Σ�����������Ʋ����ֹۡ��õķ����ǽ����ǹ��ڡ�ʮ����滮����һ�꣬������ʷ���飬����Ͷ�ʳ嶯ǿ�ң����õķ��棬���ҶԷ��ز��ĵ����Իᱣ�ָ����ϸ��̬�ƣ����һϵ����ز�ҵ����������ơ���ˣ��ۺ��������������ý��Ը�����ֵ����������ɽ����г��Ի�����֡���ȫ����/���� �µ��أ�

����

�������ߣ�����;�µ���

(���α༭������)

�������ѹ���ʼ

������Ʒ���չ��ڡ�������������ǡǡ����������ͨ�͡�

�Ѻ��ƾ���������

��֪������ͳ�ƾ�ͳ�Ƶ����IJ����˵�CPI������������

��עһ���²��������ã�������̬���ִ�ҵ��̬

��Դ��ȫ����

��Դ��ȫ����