来源:南方日报

作者:黄应来

来源:南方日报

作者:黄应来

| |

| |

上周两市资金持续呈现净流出态势,并于周三、周四出现资金流出小高峰,而同期的大盘出现回调整理,显示市场对上周二的大跌仍有顾虑,资金兑现离场倾向较重。至周五股指出现再次冲高下,资金的立场态度有所转变。不过从全周总的资金流出量来看

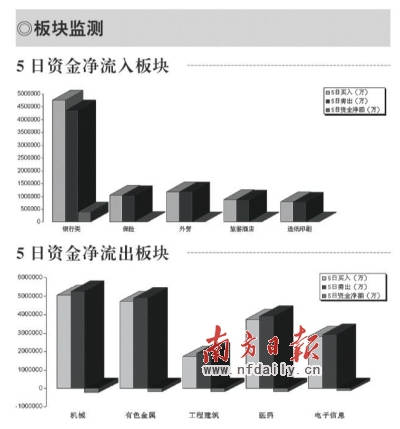

在上周资金整体呈净流出的势头下,获得资金注入的板块数量仅有六家。其中流入最多的银行流入38.95亿元、保险2.32亿元和外贸板块1.47亿元。另一方面,资金净流出最多的板块分别是机械21.76亿元、有色金属19.32亿元和工程建筑18.61亿元。不过盘面却没有以往的喧嚣,市场分化显著,二八格局也愈发明显,金融、地产、石化等滞涨蓝筹品种成为市场做多主力军,而高铁基建、水利、物联网、石墨烯等前期活跃的中小题材板块遭遇做空,跌幅居前。

银行股现价值投资机会

在上周呈资金净流入的板块中,银行类表现突出。除了其在周一出现资金净流出现象外,其余四日资金都保持着净流入态势,并占据了资金流入排行第一位。近月来,国内通胀压力导致的货币紧缩政策以及国家对房地产市场的宏观调控的背景下,银行获利能力大大受限,同时央行为了规避银行风险,提高了银行资金上等方面的要求,使得整个行业再度出现融资潮,在种种不利消息打压下,银行股估值始终保持在低位,市盈率基上在10倍以下。

这带来了价值投资机会,而且上周有利好消息释出,形成投资机会。例如,2月银行新增信贷规模在6000亿元以下,远低于市场预期,因而货币紧缩步伐将有所减缓;另外,央行数据显示1月我国外汇占款增加,国际资本受人民币升值和加息预期吸引有流向中国趋势,外汇资上增多,有益银行提升外汇资上收益。不过需要注意的是,即使银行板块受到资金亲睐,资金流入最多的仍是盘面较小的个股。

中小题材前期大幅拉升让人望而生畏,使得市场资金更愿意选择低估值蓝筹品种。银行板块上周以资金净流入38.95亿元居首,其中招商银行、浦发银行、兴业银行、华夏银行资金流入居前,分别净流入10.11亿元、7.17亿元、4.26亿元和3.22亿元,民生银行、南玻银行、南京银行、中信银行、北上银行等资金净流入均过亿元。另外,保险、外贸、旅游酒店、造纸印刷板块资金也有流入迹象,分别净流入2.32亿元、1.47亿元、1.36亿元和0.53亿元。

铁路建设股遭重抛

另外,观察上周资金净流出最多的个股可发现,铁路建设相关的个股占全周资金净流出前十名中的4名。中国北车、中国南车、中国铁建和中国中铁分别净流出资金3.99亿元、3.73亿元、2.84亿元和2.58亿元。尤其是南车、北车,经过前期的炒作,累积涨幅已大,估值水平也处在高位,随着利好消息的兑现,缺乏消息面刺激下,资金开始选择获利了结。

在资金流出排行上,机械、有色金属、工程建筑、医药板块资金净流出居前,分别净流出21.76亿元、19.32亿元、18.61亿元和18.42亿元,其中葛洲坝、中国南车、中国北车、中国一重、中国铁建、东阿阿胶、中国宝安、金钼股份、江西铜业、紫金矿业等个股资金净流出均在2亿元以上。电子信息、仪电仪表、酿酒食品、运输物流、农业、化工、计算机、券商、钢铁板块资金也有流出迹象,均在4亿元以上。

上周资金整体净流出规模虽较上上周下降程度不大,但周五大盘回升前期2940点一线时,两市成交降至周内低点,而且市场资金净流出规模较前两日出现明显回落,显示做空力量没有针对该点位对大盘再度进行狙击,反映出做空资金可能意识到2940点一带将告失守。同时本周两会将持续召开,利多政策还有望出台,在消息面上对大盘形成利好刺激。另外,2月银行新增信贷规模低于预期,央行短期再度收紧货币概率小,而3月份将迎来大量到期资金,使得市场流动性充裕。因此,在这些条件刺激下,大盘有望继续走高。

南方日报记者

黄应来

资料来源

大智慧研究所