昨日上证指数失守2800点 料短期调整持续

受诸多利空消息影响,周二沪深股指低开后横盘震荡,弱势调整。上证综指报2796.98点,收跌0.70%,成交1107亿元,较周一萎缩15%;

深成指在上周五的低点之上企稳,未探至半年线,不过日线在12461~12448点之间留下13个点的跳空

相关公司股票走势

![]()

缺口,深证成指报12381.5点,收跌0.87%,成交929.7亿元,较周一萎缩13%;

中小板指跌落至半年线之下,在6182~6170点之间留下12个点的日线缺口,收跌1.11%;

创业板指走势最弱,跌幅为1.99%,在944~940点之间留下近4个点的日K线缺口。

基金季报

基金依然看好大消费

本报讯 (文/表记者吴倩)昨日,基金二季报揭开序幕,首批16家基金公司旗下259只基金披露二季报。从首批二季报来看,二季度基金仓位基本陷入“胶着”状态,整体仓位略有上升但增仓幅度有限。仓位微调的同时,基金经理大规模调仓换股,在适当参与周期股机会的同时,开始适度介入一些被错杀的成长股,16家公司整体上加仓了食品饮料、房地产等板块,对机械板块减持显著。

仓位:

仍处历史较高水平

首批披露二季报的基金数据显示,二季度偏股方向基金仓位略有上升,处于历史较高水平。

统计数据显示,在昨日披露二季报的259只基金中,开放式股票型基金二季度平均仓位为87.16%,较一季度有所上升。开放式混合型基金二季度平均仓位为75.93%,较一季度增加1.1个百分点。

不过,从率先披露的博时、工银瑞信、东吴、国投瑞银、长盛等多家基金公司的二季报来看,较一季度末,基金的仓位更多是小幅调整。

首批公布季报的偏股基金中,大部分基金的股票仓位变动在10个百分点以内。其中,增仓最为有力的是国投瑞银成长基金和国联安红利基金,两只基金的股票仓位环比上升幅度都超过18%。二季度末,两只基金的股票仓位分别为81.7%和87.8%。二季度减仓幅度最大的是国富成长和宝盈核心,一个季度内股票仓位下降了29%和22%。

预测:

市场不具备牛市基础

从二季报来看,基金经理较为主流的观点是:目前市场不具备牛市基础,行情空间有限。

如,广发聚富基金经理称,展望三季度,通货膨胀预计季度初创出新高,之后略有回落,但幅度有限……市场短期空间不大。在三季度仍然维持相对谨慎的策略,仓位上留有余地,等待通胀和增长的关系问题逐渐明朗。

宝盈策略基金经理表示,三季度市场将是一个反复震荡筑底态势,将保持中性仓位。

长盛成长价值基金经理认为,反弹变反转需要更多表明通胀见顶、政策放松、增长企稳等信号支持,预计市场仍将在反复的政策博弈中宽幅震荡。

不过,也有一些基金经理对下半年行情持乐观态度。富国天益二季报表示,三季度依然对市场保持乐观态度,此前市场对我国经济前景预期过度悲观,一旦这种预期发生变化,市场将出现上涨。

行业配置:

加仓食品饮料房地产

从二季报来看,基金在仓位上处于“微调”状态,相对仓位调整,基金经理在持仓结构的调整上似乎更给力。基金在适当参与周期股机会的同时,开始适度介入一些被错杀的成长股。

不少基金经理认为,一些低估值的周期品种如银行、机械、房地产、保险、建材等行业的业绩将会有不错的增长,从而取得较好的收益;商业、食品饮料、服装、医药等非周期品种也已进入投资价值区间;前期下跌幅度较大的中小市值股票也将出现反弹。

具体从行业配置来看,16家公司整体上加仓了食品饮料、房地产等板块,对机械板块减持显著。

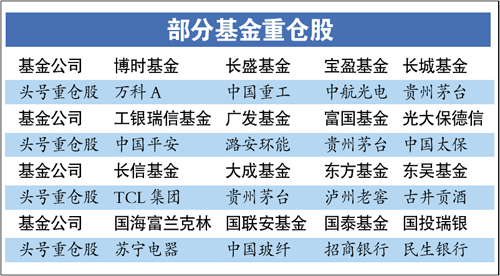

广发基金前三大重仓股依次为

潞安环能、

海螺水泥和

贵州茅台,博时基金前三大重仓股则为

万科A、

三一重工和

保利地产。大成基金青睐贵州茅台、

重庆啤酒和

青岛海尔,富国基金头号重仓股为贵州茅台,长盛基金配置核心股为

中国重工、

冀中能源和

中国联通。

后市策略

在后市的配置策略上,也有越来越多的基金经理不再一味坚守成长、消费股或是周期股,而是采取灵活配置,两手抓的策略。

宝盈策略增长基金经理表示,三季度将根据市场节奏变化,配置确定性强的周期股,同时配置防御性强的消费股。东吴进取策略基金经理也表示,依然看好符合经济结构调整的大消费和新兴产业,同时对周期类行业积极参与。 (记者吴倩)

技术解盘

短期不可盲目乐观

周二A股市场重心小幅下沉,中小盘个股的投资者出逃打压是导致大盘出现调整的最直接原因。

从消息面上看,中国重启银行破产立法、

招商银行将以A+H配股的方式融资不超过350亿元人民币,以及美欧债务危机施压、美股收跌等消息对市场情绪也形成明显的打压,受此影响沪指失守2800点、年线、5日线和10日线。

从盘面观察,昨日早盘,沪深两市主要股指双双大幅低开,受创业板为首的中小盘个股大幅杀跌影响,市场赚钱效应明显减弱,做空力量逐渐凝聚,虽然其间煤炭、地产等板块试图护盘,无奈市场谨慎情绪较浓,权重股的护盘动作并未得到众板块和个股的响应,市场成交相反出现一定的萎缩,导致股指在午前略作反抗后再度下行,沪指失守年线、5日线和10日线,退守60日线支撑。

技术上,沪指虽然连续4日收在60日线上方,但该线仍然呈现下行态势,短期操作不可盲目乐观。昨日沪指跳空下行,且截至收盘并未将早盘的跳空缺口完全回补,年线、5日线和10日线相继失守,日线上似乎呈现出继续下探支撑之势。而对于本周股指走势将如何演绎,大盘能否继续上攻呢?需要关注两点:

一是今日关注2790点得失,一旦该点位有效失守,不排除沪指再度回探2750点支撑;

二是关注沪指能否放量征服2808~2814,甚至2826点,打破小双头的威胁。

(中证投资 张索清)

行业分析

建材业下半年或迎来业绩爆发

本报讯 (记者张忠安)国家发改委周二公布的建材、有色金属、冶金以及化工等四大行业半年报。数据显示,全国水泥半年产量增长两成,前5个月化

工行业盈利1562.3亿元。在发改委公布的数据中,除了部分建材行业产量出现不同程度地上涨外,其余三大行业增幅集体放缓。

三大行业增幅放缓

有色金属、冶金和化工等三大行业半年产量增速集体放缓。2011年上半年全国10种有色金属产量1690万吨,同比增长9.8%,增速同比减缓21.5个百分点。前5个月,行业实现利润816.8亿元,同比增长39.9%,增幅同比大幅回落203.4个百分点。中金公司孔庆影表示,有色金属同宏观经济关系密切,当前欧债危机、美国复苏和中国通胀的三大问题中,欧债危机并没有消除,而且美国经济重新回到复苏轨道的预期也有所减弱。因此,总体而言,行业中铜等子行业可能很快再度变得脆弱。

发改委还表示,上半年全国粗钢产量增速同比下降了11.5个百分点。前5个月利润增幅同比大幅回落514.1个百分点。化工行业今年前5个月利润仅1562.3亿元,虽然同比增长55.8%,但增幅也回落18.4个百分点。

建材行业独树一帜

值得注意的是,虽然房地产市场受到政府调控,但巨量保障房为建材行业提供新的业绩增长点,成为上半年独树一帜的行业,前5个月实现利润同比增幅高达六成多。行业的龙头公司可能迎来业绩爆发。

数据显示,在建材行业中,上半年全国水泥产量95083万吨,同比增长19.6%,增速同比加快2.1个百分点;平板玻璃产量37528万重箱,增长19.1%,加快3.9个百分点。前5个月,建材行业实现利润1020.5亿元,同比增长62.7%,增幅同比提高1.7个百分点。其中,水泥行业利润352.6亿元,增长1.7倍,提高141个百分点。

中金公司分析师吴慧敏表示,上半年虽然铁路投资持续下降,但港口投资、对外承包工程以及公路投资都保持稳定增长。其中,上半年公路完成投资5135亿元,同比增长13.5%;港口完成投资588亿元,同比大幅增长35.3%;对外承包工程业务完成营业额425.1亿美元,同比增长13.8%。

(责任编辑:姜炯)

来源:大洋网-广州日报

作者:吴倩

来源:大洋网-广州日报

作者:吴倩