本报记者 张勤峰

周二,央行使用7天正回购、28天正回购和1年期央票等多种工具,通过公开市场操作回笼资金1000亿元。在回笼量大幅提升的同时,央行公开市场操作再次体现出多元化和短期化特征。市场人士表示,预计未来央行将继续以公开市场操作为主要工具,灵活调节流动性,与此同时,银行间市场资金面虽然在个别时点可能会再次出现波动,但是系统性风险明显降低,资金面压力已经度过高峰期。

回笼规模适时扩大 国庆节刚过,央行马上恢复了公开市场正常操作。周二(10月11日),央行同时动用1年期央票、7天正回购和28天正回购,合计回笼资金1000亿元,回笼力度较节前大幅度提升。

据央行网站消息,央行周二发行了100亿元1年期央行票据,参考收益率稳定在节前的3.5840%。另外,央行还进行了500亿元7天正回购和400亿元28天正回购操作,两期正回购中标利率分别为2.7%和2.8%,也与上一期操作持平。三期工具操作量合计1000亿元,央行回笼力度较节前两周的320亿元、40亿元显著提升。

市场人士表示,节后央行加大回笼力度,首先是为了对冲到期资金。Wind数据显示,本周公开市场到期1480亿元,是目前年内余下各周到期量最多的。此外,截至上周,公开市场已经连续12周净投放,总规模达到5930亿元。其次,这也是央行认为当前银行体系流动性相对宽松的反映。再者,央行此举亦为了优化资金分布、调节到期结构。年内余下时间内,每月之间、每周之间资金分布不均的状况依然十分突出。根据最新数据,10月到期资金为4270亿元,11月和12月则分别只有1950亿元和250亿元,因此搭配使用各期限工具平滑资金分布依然显得很有必要。

另外值得注意的是,本月15日中小银行需要第二轮补交保证金存款准备金,由于15日是周六,交款将顺延至17日,而本周二的7天正回购资金正好可以缓和届时的集中交款冲击。

总体来看,市场人士认为,央行公开市场操作多元化和短期化操作特征继续得到体现,预计年内余下时间央行将继续以公开市场操作为主,灵活调节市场流动性状况。其中,期限较短、需求较佳的短期工具将继续充当操作主力。

流动性总体无忧 尽管央行回笼规模明显加码,但是周二资金利率仍延续了节后回落趋势,显示银行流动性状况较为宽松。具体来看,当日回购市场7天以内的资金供给较多,隔夜和7天回购利率继续较大幅度下行,分别跌至3.45%和4.20%。中长期限资金利率波动较小,1个月回购加权微跌至5.22%,3个月回购加权收在5.69%,与前一日变化不足10个基点。

分析人士预计,近段时间资金面将维持较宽松状态。首先,季末考核影响消退,大行补交保证金存款准备金已过,困扰节前资金面的不利因素不复存在,而节后现金回流则有利于银行超储的回升;其次,近几周到期资金充足,加上之前连续净投放,资金面抗冲击能力增强;第三,季末冲存款过后,月初存款重新流向表外则可能带来一定规模的准备金退款;最后,虽然下周中小银行需补交准备金,但是从近几个交易日货币市场供需情况可看出,银行类机构资金头寸已经准备得较为充分。

不过,分析人士提醒,仍需多关注本月财政存款与外部流动性变化。一方面,10月为四季度初,企业税收清缴将相应带动财政存款再次增加;另一方面,近期海外市场出现人民币贬值预期,外部流动性可能出现反复。

从年内余下时间看,一些市场观点认为,尽管资金面可能在某些时点再次出现波动,但是资金面系统性风险明显降低,资金面压力已经度过高峰期。关键因素在于,在经济与通胀“双落”、“准备金新规”替代性回笼的情况下,法定准备金率已不大可能继续上调,从而大大降低了资金面的系统性风险。

华泰联合证券报告预计,10月份R007波动区间将位于3.5%-4.0% ,从11月份开始,R007波动中轴可能上移至4%左右,但较难出现持续高于5%以上的过高水平。

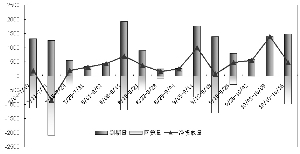

二季度以来公开市场各周到期与回笼规模

(注:数据截至10月11日)

(责任编辑:王洪宁)

来源:中国证券报

来源:中国证券报