CFP供图

修改后的资源税暂行条例的施行意味着这一在我国已试点一年多的改革将向全国推开,这将对我国的相关领域产生影响。

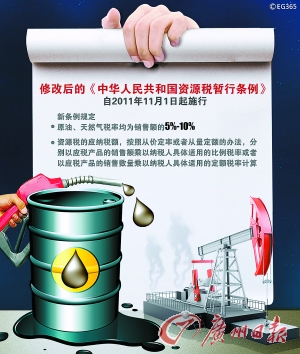

据新华社电 国务院10日公布了修改后的《中华人民共和国资源税暂行条例》,该条例将从11月1日起全面施行。

自1994年《中华人民共和国资源税暂行条例》施行以来,我国资源税的征收办法一直是从量计征,也就是将资源的总量作为计税依据。 2010年6月,我国资源税改革率先在新疆试点,2010年12月1日资源税试点范围进一步扩大至重庆、四川、贵州等西部省区市。

影响一:

遏制稀缺资源盲目开采

根据修改后的资源税暂行条例,石油、天然气的税额从以前的从量计征改为从价计征,税率为销售额的5%至10%,其他五项税目仍然是从量计征,但对焦煤和稀土矿等的资源税税额标准进行了一些调整。

“从量计征使得资源税税额标准不能随着产品价格的变化及时调整,不利于发挥税收对社会分配的调节作用,而从价计征资源税将更能发挥出税收的级差调节作用、抑制资源浪费。”国家税务总局相关负责人说。

相关部门表示,由于受油气定价机制的制约,这项改革不会对油气产品价格产生影响。

影响二:

改革将促进节能减排

近年来,发达国家纷纷推出绿色财政、税收政策,促进保护环境、合理开发资源。我国资源税改革无疑将促进我国的节能减排。 中国社会科学院财贸所税收研究室主任张斌指出,资源税改革是完整的资源价格形成机制改革的组成部分,在一定程度上将限制对资源的过度使用,促进节能减排,符合国家目前倡导的低碳经济。

影响三:

利于增加地方财政收入

张斌指出,资源税完全是地方税种,资源税改革无疑将使地方财政收入提高。“我国油、气等资源相对集中在经济欠发达的中西部地区,实行从价计征使资源税收入与产品价格挂钩,也有利于保障地方财政收入。”税务总局的相关负责人介绍。 (来源:广州日报)

(责任编辑:王洪宁)

来源:大洋网-广州日报

来源:大洋网-广州日报