在国外风光无限的遗嘱信托在国内却一直无声无息

苹果公司前董事长、联合创始人史蒂夫·乔布斯辞世后,名下至少三座房产置于信托机构名下,股票和其他非房产财产也可能已经委托给信托机构管理,这一切举动使得乔布斯的巨额财产数额和分配成谜,也使得信托公司中的一种名为“个人信托”的业务受到关注。

可是,记者了解到,虽然国内很早就出现“试水”遗嘱信托的说法,但是尚未听说任何实例。专业研究人员介绍说,国内相关法律不健全及信托公司综合资产管理能力较弱,使得我国遗嘱信托“先天不足”。就目前情况来看,许多高额寿险保单频频出现,更多的富人更愿意通过购买高额人寿保险,将受益人指定为其儿女,该笔财富既可合理避税又能避免遗产纷争。

现状:国内遗嘱信托“先天不足” 据了解,个人信托是指委托人(指自然人)基于财产规划的目的,将其财产权移转予受托人(信托机构),使受托人依信托契约的本旨为受益人的利益或特定目的,管理或处分信托财产的行为。不少高资产净值的客户已经试图通过这种方式来规划自己的财产。

据专业人士介绍,遗嘱信托百余年前就已经流行于西方,许多高资产人士选择遗嘱信托作为身后财产的规划方式。将全部或者一部分财产成立信托,委由信托公司(受托人)在百年后依照遗嘱内容执行信托相关事宜,一方面可以按照委托人意愿分配财产,防止他人侵占,还可以让受托的专业机构对遗产进行管理运作,避免继承人任意挥霍财产,以致未来生活无法保证。同时,在征收高额遗产税的国家,还可以起到合理避税的效果。

有可能成洗钱渠道 在国外风光无限的遗嘱信托在国内却一直无声无息。早在本世纪初,许多国内的信托公司便已经宣布“试水”遗嘱信托。但是,真正想尝试该业务的高资产人士却“购买无门”。记者昨日致电数个信托公司,所有的公司一致表示目前“没有相关业务”。

平安信托一位信托销售人员对记者表示,平安信托目前尚未有这种业务。她表示,信托本来就有财产转移和传承的功能,但是在国内“监管部门担心信托可能成为黑钱洗白的渠道,因此只允许信托资金在同一个账户中出入,使得父母购买的信托产品收益无法进入儿女的资金账户,给产品设计造成困难。”

“国内遗嘱信托,包括个人财产托管方面的诉求都很强烈,发展市场非常广阔。”西南财经大学信托与理财研究所信托行业研究员赵杨介绍说。“但是,一方面由于信托公司资产管理能力有限,另一方面相关法律也不甚健全。”他解释说,遗产里除了钱,还包含了不动产等很多资产形式,如果要做遗产信托,要求信托公司必须具有综合的资产管理能力,可是大部分信托公司只具有投融资的能力。而国内的整体信用体系和法律体系也不是很健全,导致该业务“一直处于萌芽阶段”。

途径:保险依然是最佳避税工具 我国征收遗产税的话题已经争论了数年之久,虽然目前还未正式征收,但也只是时间问题。专业理财人士介绍,虽然在我国遗嘱信托“欲投无门”,但按照我国现行法律,保险金所得也可以达到“免税”的效果。子女作为保险金受益人,无需缴纳个人所得税。而现在许多父母买房子直接挂在子女名下,也是将来规避遗产税的方式之一。

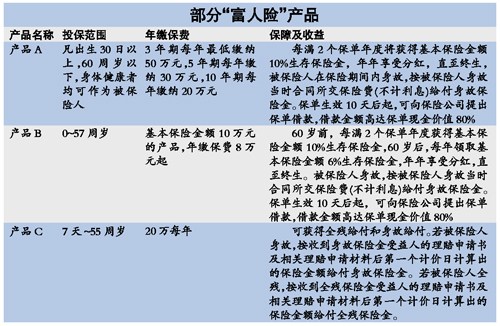

据媒体报道,今年8月在北京就出现了一张保额为9000万元的大单,刷新了北京市最高保额保单的纪录。目前该保单也是国内寿险第二大保单。据承保该保单的太平人寿介绍,投保人为一家大型公司的高管,购买的是定期寿险搭配综合意外伤害产品组合,年缴保费32万余元。保险专业人士介绍,一般年缴费超过5万元的寿险就可以称作高额保单,这样的保单在今年的保险市场并不少见。不过不少保险公司销售人员告诉记者,多数高额保单的受益人均为其子女。业内人士告诉记者,富人为子女投保主要是看中保险的合理避税功能,虽然现在遗产税尚无定论,但不得不未雨绸缪。万一开征遗产税,留给儿女的存款和房产会大大缩水。但按照法律规定,继承人所得的保险金,无需缴纳遗产税,也无需偿还被保险人所欠债务。

一般运用人寿保险途径 财富累积增值的方法有很多,但真正可以把财富以合法、合理、合规的方式留存下来并转移到未来,保险几乎是全世界公认的最佳方式。保险以类似“强制储蓄”的方式将财富合理的转移至未来,此外,它还拥有其他理财工具无法实现的功能,如保障。记者了解到,从一些发达国家和地区的经验来看,人寿保险还是较好的合理避税和遗产安排工具。很多世界富豪通过购买高额人寿保险,来规避因大量资金和财产滞留所产生的利息所得税及遗产税。同时,保险指定受益人的独特方式还可有效避免遗产纠纷。《中华人民共和国遗产税法》草案中的第五条规定“被继承人投保人寿保险所取得的保险金”不计入应征税遗产总额。因此,一旦草案通过,根据国际惯例,可以通过购买保险是可以起到规避遗产税的目的。

目前我国现行法律规定,领取保险给付和理赔金不用缴纳个人所得税,包括身故赔偿金、车损赔付、医疗保险金等。分红类保险的分红收益也暂免征收个人所得税。

对于那些资产特别雄厚的高资产净值人士,在避税的要求之外还有个性化的财产管理需求,可以设立自己的私人基金,聘请专业团队管理。

文/表记者潘彧、周慧 (来源:广州日报)

(责任编辑:廖一宁)

来源:中国新闻网

来源:中国新闻网