国泰君安证券

2011年为“十二五”开局之年,环保产业是政策重点倾斜的新兴产业之一,预计2012年针对该产业的投资增速将显著加快。2012年脱硝电价、提高污水费等配套政策将密集出台,这是落实火电厂脱硝和水价改革的关键所在;预计2012年环保投资同比增长25%以上,最大投资机会来自大气和水的污染治理。

落实政策将密集出台

2011年是“十二五”开局之年,频频颁布纲领性文件。国家颁布了“十二五”环保总体实施纲要,修订了一系列重要的国家标准,明确提出了具体减排任务指标:2011年1月的一号文件从战略的高度定位了水的资源属性;“十二五”规划纲要提出“双八双十”的约束性指标;《火电厂大气污染物排放标准》提出全世界最严格的氮氧化物排放质量规范。

“十二五”规划纲要延续了“十一五”把总量控制列入约束性指标的做法,增加了氮氧化物、氨氮排放总量控制指标,并通过层层分解而落实到地方和企业。“双八双十”的减排目标是以标准组合(标准簇)的形式支撑环境保护重点工作,每个标准将以一系列环保细则为支撑。

预计“十二五”环保产业政策将密集出台,这是对此前纲领性文件的细化。此外,脱硝电价、城市污水处理费和排污费、排污权交易等政策也在协调和制定中,预计2012年年初有望陆续颁布。

2012年环保投资进入快车道

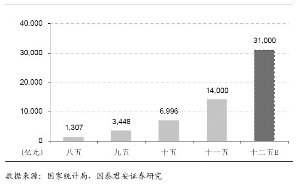

根据中国环境规划院的研究,初步估算“十二五”期间环保投资需求约为250万亿元,与“十一五”期间环保投资占国内生产总值1.35%的比例基本持平,年均环保投资为6200亿元左右。在政策推动下,我国环保产业在未来一段时期将保持年均15%-20%的增长率。

“十五”和“十一五”经验表明,五年计划的第二年投资增速最高。根据统计局数据,2002年全国环境投资治理总额较上年同比增加23%,2007年同比增长32%,分别为“十五”和“十一五”期间投资增速最高的年度。这是由于开局初年以定政策出标准出台纲领性文件为首要任务,第二年起投资规模将逐年加大,预计2012年环保投资同比增长25%。

环保行业为投资驱动,近年来投资拉动服务的趋势越加明显。根据环保部环境规划院预测,“十二五”重点领域投资需求为1.7万亿元,带动运维需求572亿元,其中新建项目运行费用为327亿元。在各项重点投资领域中,城镇污水处理占比最大,为24.6%,投资金额4360亿元,其中污水处理厂配套管网建设投资3200亿元;脱硫脱硝预计投资1350亿元,占比7.6%;城市垃圾处理计划投资944亿元;环境监测与应急能力投资700亿元。

重点关注四子行业

大气:科学合理的脱硝电价是政策落实的关键

“十二五”期间,氮氧化物的削减以“重点区域+重点行业”为突破口,确定各省级地区的总量控制目标,推行以防治火电行业排放为核心的工业氮氧化物防治体系和以防治机动车排放为核心的城市氮氧化物防治体系。

2011年,政策层面上的脱硝制度已出台,脱硝标准亦已制定完毕,未来脱硝电价的核定是保证政策落实的关键。火电厂脱硝成本受多重因素影响,包括机组发电小时数、排放标准、项目性质(新建、改造机组)、地域差异、机组容量差异、催化剂类型等。不同机组间脱硝成本差异极大,可能低于0.01元/千瓦时,亦有可能高于0.02元/千瓦时。

水务:肩负氨氮和COD减排任务

根据环保部测算,“十二五”期间城市污水领域的投资需求为4360亿元,管网投资3200亿元,新建、改造建设投资近千亿,带动运行市场800亿元,其中“十二五”新增运行费用320亿元。我们认为“十二五”期间水务行业的最大机遇来自在水资源化背景下的水价改革以及污水建设和提标改造。水价改革是资源品价格改革的重要组成部分,沉寂多年的水价改革方案有望在2011年底前定案。预计方案将完善水资源费征收标准、污水处理收费制度、城市供水价格管理三方面内容。

“十二五”期间新建污水处理设施与升级改造市场空间近千亿元。2010年底,我国污水处理规模为1.2亿吨/日,预计“十二五”期间新建污水处理能力5000万吨/日,按照单位投资1500元/吨计算,总计投资需求750亿元,新增运维服务需求102亿元;“十二五”期间全国重点流域所有市、县污水处理厂要求达到一级B标准,重点流域省会城市及重点地市的污水处理厂要求达到一级A标准,提标改造规模为2000万吨/日,按照单位投资500元/吨计算,改造市场空间100亿元。

固废:垃圾处理迫在眉睫,渗滤液处理是新兴需求

目前我国固废化率仅17%,固废投资增速明显低于废水、废气投资增速。随着废水和废气行业已经初具规模,固废发展行业也将走出蛰伏期得到大力发展。

由于城镇化快速发展,城市生活垃圾激增,垃圾处理能力相对不足,一些城市面临“垃圾围城”的困境。垃圾渗滤液具有高污染、成分复杂以及危害性大等特性,受社会公众特别是垃圾处理厂附近居民的关注度高。“十二五”规划纲要提出,到2015 年全国城市生活垃圾无害化处理率达到80%以上,而2011年的城市生活垃圾无害化处理率目标为74%。

根据住建部《关于全国城镇生活垃圾处理设施2010年上半年通报》,2010年中期全国垃圾处理在建产能19.4万吨/日,2010年下半年计划投产7.89万吨/日,若计划如期完成则2010年年底在建产能约11.5万吨/日,这些产能将基本在2013年前投运,保守预计整个“十二五”期间新增生活垃圾40万吨/日。

预计“十二五”期间垃圾渗滤液处理市场规模200-300亿元。目前全国垃圾渗滤液排放量约为12万吨/日,预计“十二五”末渗滤液处理量将突破20万吨/日,按照8万元/吨的单位投资成本计算,建设投资规模近200亿元;按照30元/吨运行费用计算,运营费用为20亿元左右。

环境监测:受益于监管体制的完善

环境监测包括空气、沙尘天气影响、饮用水水源地、城市噪声等各环境要素的常规监测以及污染源监督性监测和应急预警监测,是环境管理最基础的支撑力量。2011年3月颁布的《中华人民共和国国民经济和社会发展第十二个五年规划纲要》明确了“十二五”环保相关指标。

预计“十二五”期间,我国整体的监测能力将明显增强,在部分细分领域,如废气污染源监测、废水污染源监测等,会有高于行业平均增速的增长机会。

“八五”到“十二五”期间环保产业投资规模

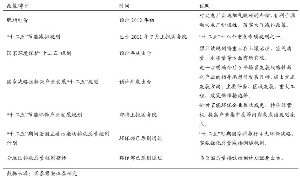

未来可能出台的环保产业政策