掘金“分红”之制度红利

本报记者 龙跃

在追求股东利益最大化的欧美股市,“股息”是投资者最关注的指标之一。一方面是因为分红多少已成衡量上市公司盈利能力的一把标尺,另一方面由分红派生的股息率也是评价上市公司投资价值的重要指标。但是,如果目前在A股市

相关公司股票走势

![]()

场谈论分红,则多少会有些许尴尬。

以上市公司分红相关政策指引为契机,我们在本周组织了关于“掘金分红”的系列文章。文章见报后,有读者打来电话,认为

张裕A和

烟台万华两家上市公司在这方面值得表扬。因为近十年来,以上两家公司没有进行过一次增发、配股等针对股票市场的再融资,且其十年以来累计分红额已远超首发融资额。

需要指出的是,一家公司是不是进行再融资,是不是进行大比例分红,与公司发展战略相关,对所有上市公司的管理层一律进行“分红拷问”,似乎也不太合适。但不能回避的现实问题是,A股上市公司往往过度重视从资本市场“圈钱”,而轻视对股东的回报。

从分红角度来看,最新统计数据显示,在全部2297家A股上市公司中,最近三年持续分红的企业只有620家,即便剔除上市未满三年的公司,这一数字也是很低的。同时,在这620家公司中,分红力度或称派息率具备吸引力的公司则更为稀少。

即便A股市场今年以来经历了大幅下跌,众多上市公司的估值水平已处于历史底部区域,以2010年分红派息及当前股价计算的股息率高于一年期存款利率的,也仅仅只有34家。也就是说,相对于银行存款和其他理财产品,A股市场在分红这一环的竞争力几乎为零。

与分红相比,上市公司对融资的兴趣则显得十分浓厚。客观来看,公司重视融资与我国经济发展阶段密切相关。毕竟,在经济仍处于高速增长阶段,发展壮大是企业的重要任务,这必然引发庞大的资金需求。但是,并不是所有上市公司都亟需资金。实际上,最近几年部分上市公司的年报就有大规模的闲置货币资金,而这些现金很多是来自再融资及首发超募资金。每年将闲置资金投资股市、债市的上市公司也不在少数。

在实践中,张裕A及烟台万华最近十年在分红与融资之间,更倾向于前者,却并未影响企业成长,也没有给其造成明显的瓶颈。当张裕A和烟台万华这样的公司变成“异类”的时候,股市的吸引力和稳定性势必会大打折扣。对于投资者来说,分红收益的弱化明显加大了稳健型投资者的风险,这可能也是中国的“401K”迟迟无法启动的重要原因之一。

对于A股市场而言,当资金不能追求分红之时,追求价差就必然成为收益最大化的被动选择。在此情形下,也就不难理解为什么A股市场中往往题材泡沫股成堆出现,且市场也总是很难跳出大起大落的反复轮回。

提升上市公司分红的政策能在多大程度上扭转A股市场“重融资,轻回报”的弊病,目前尚不得而知。但是,相关政策出台无疑在引导我国资本市场走向成熟方面迈出了重要一步,有望触发未来的制度红利。短期而言,以相关政策指引为契机,不排除今年上市公司分红力度会有所加大。因为目前具备明显分红能力的公司并不算少。例如,截至三季度末,共有146家公司每股未分配利润和每股自由现金流均超1元,显示其分红能力很不一般。

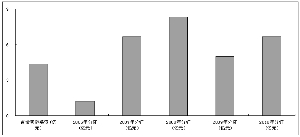

A股上市公司近三年分红比例

A股上市公司2010年股息率分布

烟台万华首发融资额与近五年分红

张裕A首发融资额与近五年分红

编后:监管层关注分红,或许意味着未来上市公司分红规模有望以更快步伐增长,那么分红层面的投资机会或将至。在把握这一机会时,相关个股的股息率、机构介入情况和分红潜能等指标,是投资者可重点参考的指标。(本系列完)