本报记者 季晓

“苏州大道、鼎源投资、点量一期3家创投通过对加加有限股权的‘一进一出’,在不到一个月的时间里(点量一期更是仅相隔一天),分别赚取1445.87万元 、825.13万元、 1540万元。如此诡异的股权转让,显然存在明显的利益补偿痕迹”

曾经凭借“加加酱油,一瓶当做两瓶用”的经典广告词,使“加加”从一个区域性品牌迅速成长为全国性品牌的加加食品集团股份有限公司(下称“加加食品”)将于11月30日接受发审委审核。作为一个全国性品牌,其产品应该是辐射全国的,但是,作为商家必争之地的上海,记者却难觅“加加”身影,而招股书中对此无任何说明,至于招股书中一系列蹊跷的股权转让和今年上半年相关财务数据的突变或许说明加加食品存在的问题也许远不仅于此。

遗憾:失守上海滩

加加食品在招股书中声称,加加的主力产品“加加酱油”2010年的产量为192436吨,市场占有率为3.3%,市场排名第三,位于广东省佛山市海天调味品食品股份有限公司、广东美味鲜调味食品有限公司之后。加加食品招股书中点明的四个全国性品牌分别为海天、加加、李锦记和美味鲜,但记者通过对上海的几大超市随机调查发现,“加加酱油”似乎已整体消失,而其他三个品牌却无一缺席。

记者通过对沪上大型超市家乐福、乐购和欧尚的实地调查发现,在上述三家超市的调味品货架上已没有“加加”的地盘。具体情况是,在酱油区,海天占据半壁江山,李锦记和美味鲜也占了不少,而以前并非从事酱油生产的统一、太太乐、恒顺等企业也开始生产各自品牌的酱油,在上述三大超市也各有“地盘”。除酱油区域,在其他调味品区域也未发现“加加”的踪影。另外,记者也从不少小区杂货店等小型商家来了解加加食品的铺货情况,不过遗憾的是,记者还是未能发现加加食品的踪影,记者就此事分别向加加食品和其在上海的经销商咨询,得到的答复是“由于上海这边海天调味品太强势,而大型超市入场费又很贵,因此,加加食品在家乐福早已不做,乐购是否在做也不清楚,惟一明确在做的是欧尚”,但是当记者询问为什么在欧尚看不到加加食品的相关产品时,该经销商只是表示不清楚。

对于加加失守上海市场的窘境,也许可从其财务报表看出些许端倪。招股书显示,加加食品今年上半年的净利润为5630.72万元,去年全年净利润为13280.89万元,上半年的净利润远不及去年一半;另外,今年上半年的经营性现金流为-807.95万元,去年全年为8214万元,但今年上半年的短期借款额却在去年的基础上翻番,总额达到2.01亿元,去年全年不过9800万元。在主要市场踪影难寻,太太乐、统一等重量级对手轮番搅局,财务报表又释放出“不良信号”的情况下,不知加加食品如何保证上市后的业绩表现。

刺激:78天26幕股权转让

记者查阅加加食品的招股书发现,加加食品在2010年曾有过数次增资与股权转让,中间各种曲折犹如一幕跌宕起伏的“大戏”。

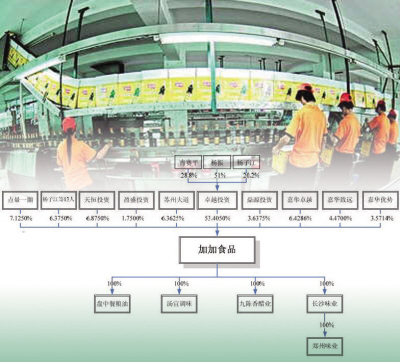

招股书显示,加加有限(加加食品的前身)的控股股东卓越投资于2010年6月8日将其持有加加有限514.29万元的股权转让给嘉华卓越,将其持有加加有限285.71万元的股权转让给嘉华优势,转让价格为15.75元/注册资本。一个月后,卓越投资于7月20日将其持有加加有限357.60万元的股权转让给嘉华致远,转让价格为15.7元/注册资本。而后,加加有限股东于同年8月2日作出决定,将加加有限的注册资本由6000万元增加至8000万元,其中,原股东卓越投资以现金认缴新增注册资本350万元,新股东苏州大道、鼎源投资、盈盛投资和杨子江等13人以现金认购新增注册资本1650万元,增资价格均为4.03元/注册资本,其中盈盛投资为加加食品及其子公司中层管理人员、优秀员工出资设立,杨子江等13人为加加食品核心员工,盈盛投资与杨子江等13人共认购新增注册资本550万元。同年8月23日,加加有限、卓越投资、天宇商贸及杨子江签订《股权转让协议》,卓越投资将其持有加加有限的100万元股权转让给杨子江,将其持有的550万元股权转让给天宇商贸,转让价格均为4元/注册资本,另外,卓越投资还将其持有加加有限770万元的股权转让给点量一期,转让价格为3.9元/注册资本。一天过后,也就是8月24日,又出现一次股权转让,卓越投资分别自苏州大道、鼎源投资、点量一期受让加加有限191万元、109万元、200万元的股权,受让价格为11.6元/注册资本。至此,这幕增资及股权转让“大戏”方才告一段落。

危险:两条路径指向对赌协议

细究此次密集股权转让,苏州大道、鼎源投资、点量一期3家创投入股时机很是“突然”,而受益又明显最丰。3家创投为何如此好运?加加股份为何如此慷慨?带着这些疑问,本报记者力图找出背后玄机。

在此次密集转让股权中,苏州大道、鼎源投资、点量一期3家创投的股权受让价格远低于同期的其他创投,但招股书并未给出解释。记者在随后关于其2008年股权变动相关协议中发现又一异常:招股书显示,早在2008年8月27日,加加有限就与苏州大道、鼎源投资、胡细宝(后退出)、卓越投资签订相关增资协议,当时的增资价格为4.03元/注册资本;2008年9月14日,加加有限又与点量投资(系点量一期的执行合伙人)签订相关增资协议,由于金融危机日益严重,增资价格降至3.9元/注册资本,只是由于当时的股权架构不明晰,上述相关协议一直未实施。但后来诡异的股权转让,显示当时的相关增资协议并非如招股书所述般简单,很可能存在某种意义上的“对赌条款”。

值得注意的是,苏州大道、鼎源投资、点量一期3家创投通过对加加有限股权的“一进一出”,在不到一个月的时间里(点量一期更是仅相隔一天),分别赚取1445.87万元 、825.13万元、 1540万元。如此诡异的股权转让,显然存在明显的利益补偿痕迹。当然,加加食品不可能如此心甘情愿地将数千万的资产拱手相送,在这背后或藏有某种“对赌条款”。沿着两条路径,针对3家创投的入股调查,最终都得出同一疑问,加加股份能否给出合理解释。

另外,由于盈盛投资的股东与杨子江等13人都是加加食品的员工,因此,其低价增资入股(相对PE入股)显然带有股权激励性质,对此,加加食品是需要确认股权激励费用的,而由此产生的相关费用达6446万元,但是,招股书中却没有将此费用列入财务报表。