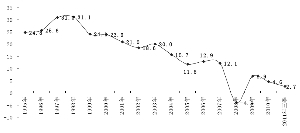

火电行业市销率历史走势

火电行业历史销售净利率变化

本报记者 孙见友

发改委11月30日发布通知称,自12月1日起全国销售电价每度上调约3分。分析人士指出,随着发改委上调销售电价,行业盈利好转预期上升。但让人意外的是,上调销售电价消息发布后,其对电力

相关公司股票走势

![]()

股的提振作用似乎不甚明显。12月1日,55只正常交易电力股中,有14只无视利好而逆市下跌。另外,按总市值加权方法测算,当日电力板块整体仅微涨0.28%,明显跑输同期大幅上扬2.29%的大盘。

明年行业盈利有望好转

随着发改委上调销售电价,行业盈利好转预期上升。电行业销售净利率2011年三季度下滑到2.7%,是除2008年以外的历史最低,自1995-2007年火电行业的销售净利率在10%-20%之间。据测算,本次电价上调或使其销售净利率回升到8%左右。从估值指标来看,市销率,行业估值处于历史低点,目前市销率在0.93倍左右。有分析人士认为,随着行业销售净利率的提升,市销率应该有所提升,行业仍具备一定估值优势,可给予整个板块“谨慎推荐”评级。

与以上分析人士相比,长城证券显得更为乐观。长城证券认为,上网电价上调有望使电企盈利大幅度改善。长城证券测算认为,此次电价上涨的幅度为2.6分,可以覆盖煤价上涨10%的成本,假设明年煤价上涨5%,此次电价上调后火电企业毛利率将提高约30%,得到大幅度改善。按照对2012年发电需求的测算,2012年电力需求约为5.2万亿千瓦时,电力企业平均每度电上调2.5分,预计提升1300亿元营业收入,去掉增值税和所得税,可增加809亿元净利润。前期市场对电价上调预期已比较强,电力板块11月份跑赢大盘5.6%,股价反映了调价后业绩改善的预期。但是,随着此次实质利好出现,考虑到电力企业估值见底、盈利向好的双重因素,长城证券上调行业评级至“推荐”,建议关注业绩对电价敏感性较强的

华电国际、

华能国际、

大唐发电,另外建议关注盈利较好、股价有补涨需求的ST金马和

金山股份,新能源板块继续推荐充分受益于国内光伏市场爆发的

阳光电源。

利好为何没能提振股价

让人意外的是,上调销售电价消息发布后,其对电力股的提振作用似乎不甚明显。12月1日,55只正常交易的电力股中,有14只无视利好逆市下跌。其中,

桂冠电力下挫2.54%,华能国际、

国电电力和华电国际等“巨头”也分别下跌1.65%、1.52%和1.30%。另外,按总市值加权方法测算,当日电力板块整体仅微涨0.28%,明显跑输同期大幅上扬2.29%的大盘。

从利好发布后电力股的走势来看,上调销售电价的提振作用似乎相对有限,这在某种程度上契合了国信证券的“中性”观点。国信证券认为发改委上调销售电价“短多长空”。总结历史多次板块获取相对收益情况,其根本原因在于对火电盈利改善及持续时间的预期,国信证券认为未来1个月火电板块有望获取相对收益。目前火电板块相对大盘PB值为0.77倍(历史均值为0.85倍),处于历史较低水平。同时,经济增速回落预期下,尽管火电利用小时也会下降,但由于盈利对价格的敏感性高于电量,叠加“电价上调”和“逆周期”因素(需求回落导致煤价下跌),火电行业盈利预期的改善相对可持续。但是,就3-6月或更长周期看,政策干预或产生副作用,因此国信证券认为未来6个月电力行业跑赢大盘概率较小,维持行业“中性”评级。

此外,对于电煤限价的不确定性,也让一些研究机构心存谨慎。

宏源证券指出,干预煤炭市场和上调电价有利于电力行业,在煤炭价格不上涨的情况下,上网电价上调约6.8%,将提高火电行业毛利率约5.6个百分点至16%左右。因为利润基数较低,对于火电业务占比较高的上市公司,在煤炭价格不发生变动的情况下,电价上调6.8%将促使部分上市公司业绩有超过30%的增长,但考虑到国家发改委允许合同煤明年有5%的涨幅,并且限价令可能会取消,宏源证券认为电力企业成本控制仍然面对较大压力,从PE估值角度来看,火电企业并不具备较高投资价值。综合来看,宏源证券维持电力行业“中性”评级,部分弹性大的公司,如华能国际、华电国际和大唐发电等或将具备交易性机会。