保险有限公司昨日在上海正式发布《中国富裕人士财富报告》(下简称“报告”)。

根据《报告》,中国富裕人士主要收入来源为工资奖金,但工资和奖金对中国富人收入的贡献不到一半。而如果将已扣除房贷的房产价值计算在内,中国富裕人群的资产构成则呈现出完全不同的一幅图景:人均拥有房产3.3套,房产价值占全部资产的72%。

该份《报告》是由中德安联于今年上半年聘请国际调研公司艾德惠研针对富裕人士进行的专项调研,涉及全国范围内18个城市逾500位富裕人士,其样本选取标准为“家庭流动资产50万至600万”和“至少是一家银行的贵宾客户”,其中男女比例大约是4:6。

调查所涉及的流动资产包括银行储蓄、银行理财产品、股票、股票型基金、债券型基金、债券、外汇、信托产品等流动性资产。调查范围涉及北京、济南、青岛、上海、苏州、常州、南京、杭州、宁波、温州、福州、广州、深圳、中山、东莞、成都、重庆、武汉等18个城市。其中,来自于北京、上海、广州、深圳的样本为279个。

人均流动资产169万

该报告针对富裕人士进行定量调研以及面对面访问。

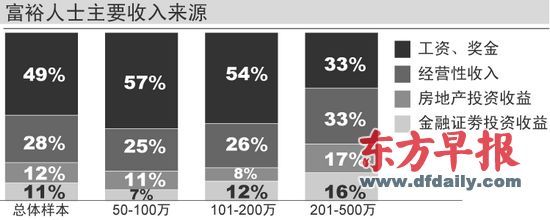

调查对象中,家庭流动资产为50万元至100万元的富裕人群占比40%,101万元至200万元的占比30%,家庭流动资产超过200万的约占30%。

调查显示,富裕人士的平均流动资产总量达到169万;而就其理财习惯而言,银行是一个主要渠道,富裕人士人均拥有1.8个银行VIP账户,其中近20%拥有三个或三个以上的VIP账户。

上述富裕人士中,以“工资、奖金”为主要收入来源的占比最高,为49%,其次为经营性收入28%;与之相对应,富裕人士的职业也以中高层管理人员为主达58%。

而在流动资产总额超过200万元的人群中,以经营为主要收入的企业主比例显著高于资产较低的人群。

房产价值

占全部资产72%

结合安联集团最新发布的“2011年全球财富报告”,从金融资产的分布构成来看,富裕人群财富中的存款比例高于全球水平,而低于中国全国水平。

就证券所占比例而言,富裕人群积极参与各种证券投资,对应的比例远高于全国、亚洲水平,接近全球水平;而富裕人群财富中的保险占比,虽然高于全国水平,但远低于亚洲及全球。

《报告》称,富裕人士多采取多种方式对其资产进行配置,人均流动资产为169万元,人均购买过6种金融产品(注:储蓄计为其中一种)。

从不同流动资产规模的富裕人士看,随着流动资产的增加,银行储蓄的占比下降,富裕人士所采纳的财富管理方式也渐趋多元。

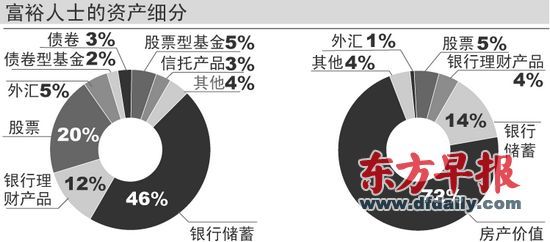

根据调查,如果不考虑房产投资,中国富裕人群的银行储蓄占其总资产比重为46%,股票占比为20%,银行理财产品占比为12%,股票型基金和外汇占比各为5%,债券和债券型基金占比分别为3%和2%,信托产品占比3%。

但如果考虑房产投资,情形将明显改变。中国富裕人群的房产占其总资产比重为72%,银行储蓄占比降至14%,股票占比为5%,银行理财产品占比为4%,外汇占比为1%,其他产品总计仅4%。

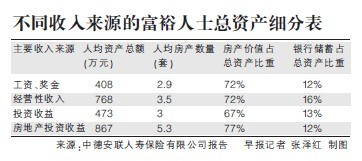

如果计入房产,房产价值在资产规模相对较小的富裕人士占比超过80%,并且随资产的上升而下降。按不同收入来源分,收入来源来自投资房地产的富裕人士中,其名下的房产最多,达到5.3套,而房产价值也占其总资产的比例最高,达到77%。

对房产和股市信心不足

中德安联根据调查数据分析称,相比三年前,富裕人士对投资理财的态度更加积极,与“财富快速增值”相比,富裕人士对“资产的安全性”关注度更高一些,93%的受访人群表示对投资风险的认识比三年前多。

相对而言,富裕人士对房产和股市的信心,远不如总体投资意愿那么强烈。

从中长期考虑,富裕人士表示对未来仍然存在较明显的担忧,在报告所列举的11种高度相关的风险中,养老和重大疾病是他们最担心的问题。

其中,“已婚无子女”和“子女已经毕业”的人群生活最为轻松,主要担心的问题集中在“养老”和“重大疾病”;“已婚,子女幼龄”的人群压力最大,与他们的生活高度相关的风险多达4.8种,除“养老”和“重疾”外,他们还担心“通胀”、“意外”和“子女的教育费用”。

超过一半的富裕人士在调研中显示出对“财富向下一代传递”的高度关注,有59%的被访者表示已经采取了措施,另有50%表示将在未来1-2年内采取措施。