在下调存款准备金率之后,央行连续三周在公开市场净回笼资金,但并未给货币市场带来太多波澜,资金面仍然维持相对宽松。分析认为,由于利好的货币政策环境,以及年底1万亿元左右财政存款投放预期,资金面还将“维稳”。

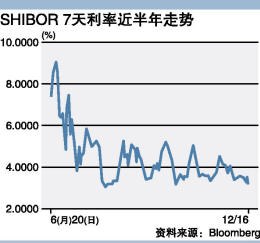

央行三周累计净回笼资金1980亿 上周五收盘,上海银行间同业拆放利率(Shibor)涨跌互现,其中隔夜利率下跌7.25个基点,至2.8758%;7天利率则下跌39.09个基点,逼近3%,报3.0583%;14天利率上涨29.25个基点,报3.6650%。从Shibor历史走势图来看,当日7天利率已经创下今年8月8日以来新低。

在银行债券市场,当日7天回购利率报3.077%,较上日跌38.2个基点;14天品种收3.666%,较上日涨24.3个基点;21天品种收4.744%,较上日涨10.7个基点。

在公开市场,上周央行先后发行了380亿元1年期央票和30亿元3月期央票,同时分别进行了350亿元28天正回购和100亿元91天正回购操作,累计回收资金860亿元。上周公开市场到期资金仅130亿元,则当周实现净回笼资金730亿元。

这是央行连续第三周净回笼资金。通过这三周的操作,央行累计净回笼资金1980亿元,约为12月5日降准所释放资金量的一半。有市场人士指出,央行旨在通过公开市场大手笔回笼资金,以控制流动性,对冲市场由于降准而带来的过度乐观预期。

建设银行刘植向《第一财经日报》记者表示,指向年末时点的14天品种走高,说明季节性因素影响开始波及短期品种;各主要商业银行流动性状况分化,Shibor短期利率或走高。他并称,上周央行流动性回收操作延续,本月末至明年初货币政策可能再调整,但为稳定汇率和对抗较高的CPI,直接降息的可能性不大。

“上周央行并未如传闻启动14天正回购,而仍进行了28天正回购,表现出对于春节前夕资金面支撑的意图。”一位券商交易员说,预计短期内回购利率仍将震荡,直到月末财政存款投放才会进一步回落。

预计财政存款投放1万亿 一年一度的财政存款“大餐”渐行渐近,市场预期,年底前央行将通过公开市场操作配合财政存款的投放来保持货币市场的稳定。

国海证券研究报告称,根据往年经验,12月的财政存款投放大多在1万亿元左右,预计今年12月的财政存款投放也将保持在1万亿元左右,银行间市场的流动性仍将保持宽松的态势。

不过,东方证券分析师冯玉明指出,本月下旬财政存款的释放将会继续缓解偏紧的流动性,但由于春节提前,节前流通中的现金将会大增,财政存款的释放将对冲现金需求,而公开市场操作到期规模较小与外汇占款持续低位,1月10日前后仍存在下调存准率的可能。

人参与)

人参与)