摄影记者/王晓东 制图/张逸俊

春节将至,作为传统送礼佳品的白酒正步入销售高峰期。但近期受大盘持续向下影响,白酒板块整体进入补跌阶段。

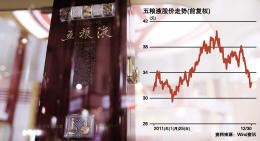

2011年12月以来,

五粮液(000858.SZ)跌幅12.60%,同期上证综指的跌幅为5.74%。12月30日,公司股价报收32.80元,动态市

相关公司股票走势

![]()

盈率21.4倍。

东莞证券食品饮料行业分析师黄凡接受第一财经日报《财商》记者采访时表示,最近白酒股调整比较厉害,主要原因在于白酒板块相对于大盘的超额收益太高。“五粮液、

贵州茅台(600519.SH)都是基金重仓股,在其他股票下跌的情况下,基金重仓股一般是最后跌,现在补跌很正常。”

至于补跌的幅度和调整时间,黄凡认为,由于目前白酒板块,特别是五粮液的估值已经很低,所以调整的幅度应该不会太大,调整时间则主要看市场形势。

财报显示,公司业绩仍处于稳健增长阶段。2011年前三季度,公司营业总收入156.49亿元,比上年同期增长36.41%;归属于上市公司股东净利润48.18亿元,同比增长41.91%。

中国民族证券分析师刘晓峰告诉记者:“公司业绩主要分两块——高价酒和中低价位酒。高价酒的量比较稳定,对业绩的贡献依然是大头,未来也会保持一个相对稳健的绝对数量的增长,而中低档酒应该会加大销售力度。”

而由于产品提价,公司2011年四季度及2012年的业绩增长也有一定保障。2011年8月30日,公司发布公告称,“自2011年9月10日起对"五粮液"酒产品出厂供货价格进行适当调整,上调幅度约为20%~30%。”

一位不愿意透露姓名的分析人士称,公司2011年9月份提价,2012年不管提不提,上半年业绩都会有30%的增长。原因在于,“占比较大的高端酒提价了29%左右;其次,2012年公司在华东营销中心中价位产品的增幅比较确定。此外,2012年的提价预期比较强,还有提价的空间。”

刘晓峰也认为,2012年公司业绩增长确定性很强。“2012年提价30%,提量10%以上,全年45%的增速还是有保障的。”

也有分析人士指出,公司业绩成长的驱动力并不在提价,而在于中低端市场量的扩张。

黄凡表示:“公司成长前景在于量的扩张,未来提价空间并不大,2012年通胀回落,很多产品的价格可能不像通胀时期那样持续上涨,通胀回落会导致提价缺乏理由。公司业绩主要还是看现在它在开发的一些中端酒,看这一块量的扩张。”

上述分析人士则指出,公司短期看高端,高档酒2011年预计销售1.4万吨(1~9月份1.1万吨),2012年这块肯定也是量增价涨,预计增长10%~20%,占收入的70%。但长期还看“腰部”产品发力。

此前有报道称,贵州茅台咄咄逼人,五粮液遭遇品牌定价双重难题。两者谁是更好的白酒投资标的?黄凡认为,作为白酒板块的两大龙头,贵州茅台和五粮液的投资价值表现在不同方面。五粮液的优势在于市场对它的估值已经很低,价格便宜;而茅台主要着重稳健。

她介绍,茅台是消费者想喝也不一定买得到,五粮液价格便宜一些,牌子也在那儿,市场还是存在的。

刘晓峰则认为,五粮液相对于茅台的竞争优势谈不上。在高档酒方面茅台的优势相当明显。无论从价格还是品牌影响力上,茅台在终端市场还是处于领先地位。

而上述不愿透露姓名的分析师认为,五粮液和茅台的商业模式不一样,茅台主要靠提价来冲业绩。“现在茅台只看53度的飞天,占90%以上的市场份额,王子和迎宾是不能看的。五粮液还有30%业绩来自中低价产品。茅台可以只做高端,也更突出高端。”

风险提示:

大盘系统性风险;经济增长放缓可能导致行业景气度下降,产品销量低于预期等。

人参与)

人参与)