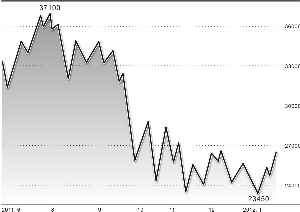

近日,在泰国将收储20万吨天胶利好消息的鼓舞下,天胶节前大发红包。主力合约RU1205一举攻克前期阶段性高点26780元,19日报收于近两个多月来的高点26945元。

中美公布的经济数据好于预期,欧债危机出现暂时缓和,国际原油价格走强突破100美元大关,市场预期中国节前买胶备货等一系列利多因素,共同推动天胶期货展开一波中小级别的反弹行情。如果春节长假期间国际市场没有意外和重大利空,节后天胶期货有望继续冲击30000元大关。

泰国收储引发天胶冲动

作为全球最大的天胶生产国和出口国,泰国的干预影响不可低估。由于去年特大洪水对于该国经济造成了较大冲击,伴随着欧债危机的发酵和传播,全球经济也开始降温,国际天胶价格也大幅回落。

从上周开始,市场就传闻泰国政府将收储天胶20万吨,以刺激天胶价格回升至120泰铢/千克以上。1月17日,泰国橡胶委员会称,泰国政府拟出资170亿泰铢收储保价,其中泰国农业部出资20亿泰铢,另外150亿泰铢需提交国会审批。此项方案拟收购不超过20万吨的胶片,整个计划将延续至2013年3月。1月24日,泰国国会将就上述计划进行投票表决。为了实现天胶保价目的,泰国农业部还将与马来西亚和印尼有关部门进行商谈,希望两国参与到保价计划中来。如果后市马来西亚和印尼积极响应泰国收储保价的调控,天胶价格仍有一定的反弹空间。

汽车产销有望回暖

受国家宏观调控、鼓励政策的退出、上年基数较高和北京等城市限购等因素的影响,2011年中国汽车产销增速大幅回落,产销增速为13年来最低。商务部表示,正在研究刺激消费的新政,市场期盼是否会出台类似以旧换新、家电下乡等类似的汽车刺激政策。

作为传统的汽车产销国,2011年日本国内汽车销售量仅为421万辆,同比减15.1%。不过,从2011年10月份开始,日本国内汽车销售量恢复迅速,12月份汽车销售量为34.92万辆、同比增21%。据日本汽车业界团体日前发表的预测,2012年日本国内汽车销售量将时隔4年突破500万辆。主要因素包括:环保车购车补贴及减税政策持续实施,各汽车商推出新型环保车,2011年因东日本大地震、泰国洪灾等原因未及时供货的订单存量颇多,保守估算仅国内就有20万~30万辆。日本汽车产销恢复增长,有利于国际天胶价格走强,1月19日,东京胶6月合约突破300日元/千克关口,一度涨至305日元左右的近日反弹新高,间接带动国内天胶期货走高。

相对于中国汽车去年产销增速相对低迷,美国去年汽车产销表现出色。美国汽车去年12月销量增长势头依然强劲,底特律汽车三巨头的销量整体上升12%。鉴于美国经济复苏势头良好,加上美国现在的汽车都已进入了老旧期,易于承担的信用消费和低利息也会助长美国新一轮汽车的购买。市场对于2012年美国汽车销售前景较为乐观,美国汽车市场强劲复苏,正抵消来自中国销售放缓的压力,对橡胶价格有利。

关注春节假期风险因素

由于国内期货市场即将开始步入春节长假,而国际期货和其他金融市场却大多继续交易,长假期间面临较多的不确定因素。其中,欧盟财长会议将为1月30日开始的欧盟峰会做积极准备,欧债危机解决的进展情况在一定程度上将影响天胶反弹持续的时间和空间。美国将在1月26日公布利率决议,市场预期美联储仍维持当前的零利率,美联储主席伯南克也将发表重要讲话,市场将密切关注其影响。此外,1月27日,美国将公布去年四季度国内生产总值数据,美国经济是否保持温和复苏的势头,将在一定程度上影响天胶后市反弹的高度。另外,长假期间还将公布一系列国际经济数据,以及IMF对全球经济的展望报告、金融稳定报告等。伊朗等地缘政治因素也是关注的焦点之一,其对原油和天胶价格的影响不可低估。鉴于春节长假期间面临的不确定因素太多,建议投资者适当降低天胶期货的持仓头寸,逆势持有空单过节面临的风险相对更大。

技术分析显示,经过1月5日以来的反弹,主力合约RU1205初步突破了前期高点26780元的阻力,中小级别反弹行情正在展开。如果1月20日收盘价进一步确认突破,则后市有望继续上攻29360元和30000元的较强阻力。(作者系海通期货分析师)

作者:陶金峰

人参与)

人参与)