昨日,沪深两市双双低开,全日呈现单边下行态势,沪指重回2300点以下,两市成交量较昨日有所萎缩,全天共成交1098.9亿元。两市现普跌格局,仅200余只个股飘红。权重板块成为重要做空力量:房地产行业大跌2%,招保万金四大地产股均跌逾2

相关公司股票走势

![]()

%;金融服务板块集体调整,券商股及保险股调整幅度较大,

兴业证券、

广发证券跌逾5%;煤炭有色表现相对较好,板块分别下跌1.06%和0.55%,

罗平锌电涨停,

靖远煤电大涨逾6%。

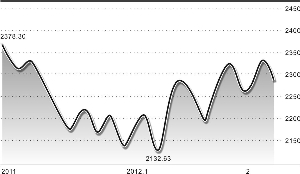

自从去年4月18日沪指见3067点高点以来,两市已经持续调整超过10个月。期间见到两次超过10个交易日的反弹,时间分别是去年的6月20日到7月18日以及10月24日到11月15日。第一次反弹共持续21个交易日,第二次反弹持续17个交易日,期间最大反弹幅度分别为8.27%和9.95%。而大盘自今年1月6日反弹以来,持续17个交易日,反弹幅度接近10%,接近前期成交密集区间,并且已经上触前期下轨线,与前两次的反弹无论是时间还是幅度上有着较多相似之处,而昨天市场出现的调整似乎也印证着什么。

在本次反弹中,权重股表现突出,煤炭、有色扮演领导者的角色,两桶油、金融地产板块均呈现稳步上扬的态势。靖远煤电1月6日以来大涨65.17%领涨煤炭股,另外还有13只煤炭股反弹超过20%;有色金属方面,罗平锌电1月6日以来大涨逾75.78%领涨有色金属板块,另外31只有色股反弹幅度超过20%。银行股方面,

民生银行、

深发展A于去年1月份创下2011年以来新低;

华夏银行、

交通银行、

工商银行等6只银行股于去年8月创下2011年以来新低;其他银行保险股也较大盘提前见底,仅有券商股与上证综指同步见底。地产板块方面,

招商地产于去年1月创下2011年以来新低;

万科A、

金地集团、

保利地产均在去年10月份左右创下新低。两桶油

中国石化、

中国石油也均较上证综指提前见底。

权重股较上证综指表现显著优异,或将导致权重股提前调整。大幅跑赢同期指数表现的煤炭有色板块有获利回吐的内在需求,而银行地产板块相关个股主要技术指标均呈现调整迹象。

招商银行、工商银行虽然昨日缩量微跌,但分时线及日线MACD指标显示出明显的顶背离。地产板块更是领先一步,招保万金四大地产权重股昨日放量下跌,日线MACD指标高位死叉,如若后市指标不能得到有效修复,调整之势几乎不可避免。两桶油的情形也不见得好看,中国石化挑战7.7元~7.8元重要压力位失败似成必然,7.7元~7.8元是2010年9月到2011年6月的低点连线,此重大压力位几乎不可能一击即溃。中国石油的表现相较中石化类似,在10.2元附近有很大压力。煤炭有色面临获利回吐、两桶油金融地产面临重要技术压力,市场的调整也就难以避免。而从11月16日反弹结束后权重股的调整幅度看,一般而言较高点都会有5%~10%的调整幅度,前次大象调整使得大盘创下2132点新低,这一次大象的调整又会将大市引至何方?

(作者系同信证券分析师)

作者:焦 刚

人参与)

人参与)