光大期货研究所 高华

美国逐步走出消费淡季和中东地缘局势升温,使得国际油价自2月以来明显走强,截至北京时间20日20:12,NYMEX原油期价连收6阳,并涨至每桶105.80美元的近9个月来新高;欧洲布伦特近月原油则最高涨至每桶121.15美元,大有逼近金融危机以来的高点——每桶127.02美元之势。虽然短期原油可能延续强势,但随着能源成本迅速上升,全球经济复苏动力渐被削弱,若排除突发因素的刺激,油价飙升的可持续性并不强。

投机资金看好国际油市

在欧洲与伊朗能源关系趋于紧张之后,投机资金强烈看好国际油价后市。从美国商品期货交易委员会(CFTC)上周五公布的数据来看,截至上周二,对冲基金和其他大型投机者增持了NYMEX原油期货期权净多头部位28180手至233889手,达到2011年5月以来最高水平。非商业净持仓呈现净多头格局表明市场对于国际油价走势偏向乐观。

美元指数上周在79.7点附近的关键位置遭遇了较强的阻力,短期再度转入弱势,这在一定程度上提振了国际油价,因美元走软使以美元计价的国际油价更为便宜。欧洲央行在去年12月份推出长期再融资操作(LTRO)之后,欧债危机加剧的风险开始逐步化解,欧洲市场油价渐渐摆脱了整理走势继续向上迈进。近期希腊债务问题解决方案逐渐明朗,市场心态开始好转也在一定程度上增强了资金入市的积极性。美联储重申保持低利率政策不变则是油价加速上行的导火索。

供求差异导致价差拉大

从今年的天气情况来看,欧美天气差异带来的需求差异是影响两地价差的重要因素。美国冬季气温相对历史同期而言偏高,取暖油消费水平偏低。美国石油协会(API)数据显示,受取暖油需求下降拖累,美国1月原油需求同比大幅减少5.7%,至1802.6万桶/日。欧洲则遭遇了冷冬,原油消费需求相对强劲,这使得布伦特原油与NYMEX原油走势在1月底至2月初出现了明显的背离,价差拉大到每桶19.02美元。

需求上的差异是导致价差扩大的主要原因,同时供应因素也不容忽视。经几任总统的不懈努力,美国对中东地区原油的依赖已大大降低,叙利亚、伊朗等问题对美国国内能源市场供给的影响已经非常微小,但欧洲则因北海油田产量下滑而增加对中东地区的依赖。美欧能源供给对中东格局敏感性上存在较大的差异,这也是两地油价走势背离的重要原因。

季节性规律支持油价上升

全球原油消费主要集中在北半球,尤其是北美地区,美国油品消费以汽油为主的结构特征使得国际油价随着汽油消费的淡旺季的变化而波动。从过去25年国际油价走势的季节性规律来看,10月中旬至次年2月底多为油价调整期,因这期间美国作为全球最大的能源消费国汽油消费正处于冬季低潮;调整结束之后,与美国汽油消费逐步走出低谷相对应,3、4月份油价通常表现为稳步上升。随着美国失业率进入高位快速下降阶段,市场普遍看好美国汽车驾驶高峰对油价的提振,今年油价的季节性上升相对往年而言启动更早。

尽管伊朗问题对国际油价的直接影响不容忽视,但油价上涨背后的真正动因还是供求关系。伊朗对欧洲的出口下降,取而代之的是对亚洲的出口上升,在其原油正常生产和运输被破坏之前,对国际能源市场供求平衡的实质性影响并不大。从战争的角度来看,伊朗作为OPEC的第二大产油国,对世界能源市场供求平衡的影响远远超出了利比亚,如果再考虑其对赫尔木兹海峡的控制能力,那么伊朗局势导致的原油地缘政治风险升水将远高于利比亚战争。

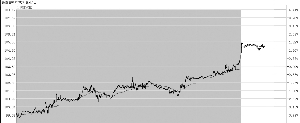

NYMEX原油期货主力4月合约最近6个交易日走势(截至20日20:10)

人参与)

人参与)