编者按:为分享中国期货业的快速成长,也为能获得参与金融期货的条件,券商纷纷对期货公司参股控股。近年来,券商系期企的数量得到了空前增长。作为期货行业的新兴力量,券商系期企普遍存在被参股控股时间不长,公司管理磨合时间短等问题。

相关公司股票走势

![]()

但从目前行业发展情况来看,借助股指期货等金融创新产品的推动,券商系期企在短短几年间迅速崛起,已从初期的痛苦磨合期进入目前的认可期。券商系期企如何在短时间内取得快速发展?证券时报记者为此采访了国泰君安期货和海通期货等期企,从中寻找崛起样本。

证券时报记者 游石 沈宁

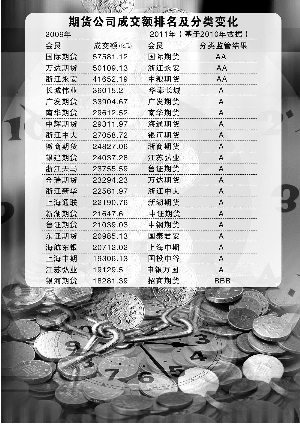

虽然根据监管规定,分类监管取代了以往每年一度的期货公司排名,但这并不妨碍外界对期货行业发展趋势的分析判断。

据证券时报记者了解,从4家交易所公布的会员持仓、成交数据统计来看,2011年期货公司排名已大致清晰,传统中小期货公司市场份额逐渐萎缩,而大型券商背景期货公司则进一步巩固优势,在手续费收入、利润规模、市场影响力(即市场份额)等硬指标上已经遥遥领先。值得注意的是,这些期货公司在被券商收购之前实力孱弱,短短几年间崛起的背后原因值得探究,记者选取了总部位于上海的国泰君安期货和海通期货作为样本分析。

金融期货带来行业裂变

2006年中金所筹备成立,彼时各方对股指期货的态度并不相同。部分传统大型期货公司认为,股指期货不过是新增一个品种,彼时正处于全球大宗商品牛市,因此对期指并不十分看重。中小期货公司则普遍希望借券商重组翻身,但券商股东巨大财力投入后,却面临股指期货迟迟未推出的尴尬,人事的频繁变动,让这些期货公司发展一度遇挫。不过,一些大型券商旗下的期货公司,则适时调整业务结构,逐渐借商品期货站住脚跟,为后来的爆发式成长谋得先机。

“券商控股期货公司本质上是应股指期货而生的。但当时在股指期货推出形势不明朗的情况下,海通期货选择把商品期货作为练兵平台,积累了经验,完善了管理基础,锻炼了员工队伍。”海通期货总经理徐凌表示。

市场同样也在倒逼国泰君安期货,该公司巧妙地选择了黄金和螺纹钢两个新品种作为突破口,保证金第一年增长到7亿元,第二年增长到15亿元,拿国泰君安期货总裁何晓斌的话说就是“解决了最基本的生存问题”。

直至2010年股指期货正式推出,期货行业竞争格局才开始发生真正意义的变化。最直观表现在三个方面:一是中金所每日交易排名榜,几乎被券商背景期货公司垄断,股指期货上市初始,市场划分就已显现;二是一批券商背景的期货公司在分类监管中跻身A类,打破了之前几乎是雷打不动的行业强弱排名态势;三是上海本地券商背景期货公司崛起,扩大了华东地区期货业的领先优势。

“这是很现实的机遇,而且是适合券商背景期货公司的。”何晓斌表示,股指期货推出后,国泰君安期货客户保证金由15亿元又急速增长至60亿元。

进入2011年,金融期货与商品期货分化,全国期货市场成交额下降11.03%,但金融期货一枝独秀,交易额逆市增长了6.56%,仅沪深300股指期货一品种,就占据了全国期货市场逾三成。这也极大推动了以期指作为主要业务的券商背景期货公司继续大踏步前进,如海通期货的股指期货成交额占公司所有期货品种的比例由2010年的57%提高到60%。

针对行业的这些变化,徐凌认为,股指期货激发了券商控股期货公司的潜能,让这一群体的后发优势得到充分发挥。何晓斌亦认为,股指期货区别于之前任何一个商品品种,无论在竞争环境,还是资源配置或是战略性统筹方面,都是值得券商背景的期货公司花力气去做的,事实也证明了这一点。

2011年期货公司分类评级结果显示,20家获评A类期货公司中,券商背景公司占据9席,从绝对数量上看占比近半。更为值得注意的是,当年首度入围第一梯队的国泰君安期货、海通期货、申银万国期货均为大型券商背景期货公司。

2011年分类评级结果总体基于2010年公司业绩,这也意味着上述3家公司在股指期货上市元年迎来了业绩爆发。据记者整理的期货公司交易额排名数据,2009年,海通期货以1.82万亿元的年成交额排名全国第22位;国泰君安期货年成交额达1.62万亿元,排名第27位;申银万国期货排名则在40名开外。如今,这3家公司同时跻身前20名,海通期货更是一举升至第7位,金融期货带来的行业裂变由此可见。

券商系期货公司成长因子

股指期货上市为券商背景期货公司崛起提供了外部契机,但仅以此来诠释其快速成长的原因却并不充分,记者再试图从公司内部进行分析。

国泰君安期货、海通期货都是典型的大券商收购小期货公司,2005年

海通证券收购黄海期货,2006年国泰君安证券收购浦发期货。这两家被收购的期货公司业务薄弱,当时排名处于行业第三、四梯队,算是一个净壳。

为了重新打造业务基础,国泰君安证券委任时任董事会秘书以及分管投资管理公司的何晓斌出任期货公司总裁。此前,何晓斌还曾担任过上海证监局期货监管处处长,拥有非常丰富的证券、期货行业经验。而海通证券则任命具有银行和券商一线营业部管理经历的徐凌出任期货公司总经理。

面对各项指标几乎都拿不上台面的期货公司,他们都选择了大刀阔斧改革,几乎完全重塑了公司的架构。其中一些做法在当时看来是强势和超前的,然而在结果上,公司无论管理、业务还是员工面貌,都发生了翻天覆地的变化,正可谓不破不立。

巨变的背后,券商股东支持是最根本的因素。据了解,被收购期货公司最初为股东贡献的利润,甚至还不如一些证券经纪人。或许正因如此,券商给了期货公司放手一搏的空间,初期不但未对其提出任何盈利要求,反而各方面予以大力支持。

比如,国泰君安证券总裁陈耿亲任整个国君系统股指期货业务领导小组组长;同样,海通期货首家异地营业部成立时,海通证券董事长王开国亲临指导,这些举动足见股东对期货业务的重视程度。而在决定公司扩张能力的资本金上,券商股东也不遗余力地投入,使这两家期货公司的注册资本由几千万元增加到数亿元。

另外,券商背景期货公司移植了股东的管理、运营、文化模式,相比业务扎根商品领域的竞争对手,他们更注重管理和长期战略规划。比如,海通期货率先引入ISO9001:2008质量管理体系认证,成为国内首家通过该认证的期货公司。以此为契机,该公司在法人治理、内部建设、流程再造等方面做了大量的工作,完善了风险控制体系,培养“全员合规、全程合规、人人合规、自觉合规”的合规文化。国泰君安期货则确立了以“资本充足、内控严密、运行安全、管理高效、服务优质、效益良好、有核心竞争力”的现代金融企业为发展目标,发挥券商品牌优势,巩固和加强研究咨询优势,在信息技术系统整体规划和建设上更是大量投入。该公司还从国泰君安证券和社会上广泛招聘优秀人才,包括从财经媒体招聘专人充实战略规划岗位,研究期货行业与市场变化,为公司发展提出合理建议。经过几年来的市场磨砺,这一批人都已成为了公司骨干。

同时,期货公司的成长也离不开渠道和营业网点精心建设。例如,国泰君安期货虽仅设有10家营业部,但国泰君安113家证券IB营业部却为其提供了巨大业务支持。据了解,何晓斌在公司内部一贯强调应遵循市场化的经营理念,并形象地将期货营销形容为“用现代的技术先找树林,再找野人参”,因为国内160万期货投资者相对1.3亿股民、基民毕竟是少数,公司所要做的工作就是在这些潜在客户群体中寻找到真正的、有效的需求。

国泰君安期货与海通期货崛起,速度不可谓不快。2008年末,这两家期货公司客户权益分别为7.92亿元、6.06亿元,时至今日均已突破50亿元水平,年均增速接近200%,远超期货行业平均水平。

作者:游石 沈宁

人参与)

人参与)