市场观察

⊙

中信证券固定收益部 韩冬 李晔

○编辑 杨刚

未来一个月,我们认为经济与信贷、风险偏好以及供给仍然是左右未来转债市场整体走势的最重要的因素,并且重要性依次递减。随着股市的上涨,债券型投资者,债券基金和保险公司在资产配置的选择上倾向于两

相关公司股票走势

![]()

个方向:短久期+中低评级债券或者低转股溢价率转债+股票,较高估值的转债已经形同鸡肋。此外,根据历史经验,我们不确定时点,但是新的供给会随时出来。在需求受限的情况下,所有没有足够的到期收益率保护或者没有更低转股溢价率的转债均会受到冲击。

2012年以来的估值贡献是负的1%,而且未来一个月负估值贡献将仍然影响较大。

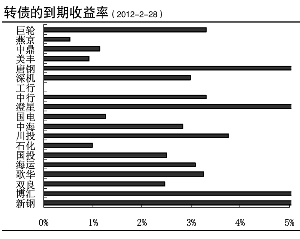

工行、石化、国电在估值贡献的安全边际上,新钢、

唐钢、博汇等的强债性也提供足够保护,但

中行、国投、川投、深机、美丰等转债将影响较大。当前的宏观经济环境和政策变动有利于驱动正股价格变动,因而,从整体投资策略来看,配置可转债作为风险资产的一种选择将提供不错的投资回报。另外,对于许多转股溢价率较高又达到触发转股条款的转债,意外的调整转股价带来的超额回报也值得关注。

不同类型投资者参与转债的目的不同,我们研究报告一向的观点是推荐投资者维持一个更加稳定的防守反击式的投资组合,并能够将不确定性降到最低。我们自撰写报告以来持续地给出一个模拟组合,构建模拟组合考虑两个投资目的:第一,取得绝对回报;第二,是相对中信标普可转债指数获得更高的相对回报。我们在指数组合的基础上,考虑转债的流动性以及组合的风格选择。当前推荐投资者按照25%、20%、10%、10%的比例配置工行、石化、国电、中行转债。另外,按照15%、10%、10%的比例配置新钢、唐钢、博汇转债。我们推荐投资者保持一个相对平衡的投资组合,即久期在3左右,到期收益率在3%左右,无论市场如何变动至少保证获得正回报的概率较大。此外考虑正股的估值、转债的估值以及风险的偏好,维持Delta在0.5左右。

对于国投、中鼎、美丰、川投、深机转债等,我们暂不推荐这些中小盘转债。我们认为,相对于正股进攻性较差,相对于债券保护性不够。在需求不足下,估值负贡献与供给冲击将主要影响这些转债。 (来源:上海证券报)

人参与)

人参与)