����

21������Ѷ����

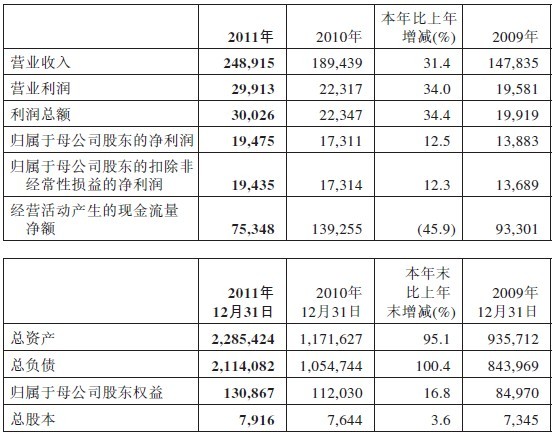

�й�ƽ����601318.SH,2318.HK��3��15�����䷢��2011����ȱ��档������ʾ��2011��ù�˾ʵ��Ӫҵ����2489.15��Ԫ��ͬ������31.4%��ʵ��Ӫҵ����299.13��Ԫ��ͬ������34%������ĸ��˾�ɶ��ľ�����194.75��Ԫ��ͬ������12.5%������ÿ������2.5Ԫ��ͬ������

��ع�˾��Ʊ����

![]()

8.7%��

����

��Ҫ����������£�����λ������Ԫ�����չɹ�ֵ�� �����ձ�����

����3��13�գ��й�ƽ�������¶ȱ������빫�档����ƣ���ع��ӹ�˾�й�ƽ�����ٱ��չɷ�����˾���й�ƽ���Ʋ����չɷ�����˾��ƽ���������չɷ�����˾��ƽ�����ϱ��չɷ�����˾��2012��1��1����2012��2��29���ڼ��ԭ���պ�ͬ��������ֱ�Ϊ�����3,601,836��Ԫ�������1,559,652��Ԫ�������3,656��Ԫ�������91,148��Ԫ��

�������������������������Ϊ��1��2�µ��±����ܴ�������Ӱ��ͬ�Ȳ��߿ɱ���,�ۼ����ٷ���Ԥ�ڡ��������ָ�����۳�2�µ��±���,�١�����2012��1�±���ͬ�ȷֱ�����16.46%��9.42%��

�����������ͬʱԤ�ƣ�2012���������ۻ����������ԸĹ�,����������ѹ���Խ�����,���й�ƽ�������ٴ����˲�������ƿ��,���������̫�����»�,���ձ��������ָ�,�������ڳ���������ʸĸ

�������������Ϊ�й�ƽ����ֵ���ͣ���ʱA�ɹɼ���40Ԫ���ң���������ѡ�������������Ϊƽ�����ٳ������ʱ�ѹ����Ա���ɼ���һ�²�δ��������нϴ�ļ���ѹ����

������֤ȯͬ������ƽ����2�·ݣ��䷢����һ���б���Ϊ���й�ƽ��260��Ԫ��ת��ծȯ�����ܹ�Ϊ�й�ƽ�����������ƶ������仺���˹���ƽ���������������ʺ����������ʷ��յ���Ҫ���ǡ���˸�֤ȯά��ƽ��A/H�ɵ�����������A���Ƽ�ǿ�����룬12����Ŀ��������58.2Ԫ/68.9��Ԫ��

������һ���վ�ͷ

�й�������3��6����¶��2011��ҵ��Ԥ�����档�����2011������ڹ�˾�ɶ��ľ������2010��ͬ���½�40%���ϣ�50%���ڡ���Ҫԭ�������ʱ��г���������Ͷ�������½����ʲ���ֵ��ʧ���ӵ�Ӱ�졣

�����������н�˾�����ĵ����������ֹ۵ؽ���Ͷ���߷�������й����١��н�ƣ��й����ټ���Ͷ���ʲ���ֵ��ʧ����Ӱ��Թ�˾��ֵ���жϡ�����Ͷ���ʲ���ֵ��ʧֻ�dz��ڻ�ƴ�����Ҫ��ǰ��ֱ�Ӽ����ʲ���ծ�����ʲ�������������Ͻ���ȷ��,������ӳ��˾��ֵ�ı仯���н������A��23.8Ԫ��Ŀ��ۡ���21������ ���ؾ���

�������ߣ����ؾ� (��Դ��21������)

�˲���)

�˲���)

����˵�������а�