�����Ϻ���ӭ��"������ʱ��"�����ͨ������ٴη�Ծ��������·�������ͨ��������������ķ��۴���һ��������ռ䡣

������ʵ�ϣ����Ź콻���罨����ƽ����Ϻ���ȫ�����콻ʱ����һ���������������콻�Ѳ�ϡ�棬��ͨ���Ĺ콻��·����������¥�д�����Ӱ��Ҳ��ʼ��

��ع�˾��Ʊ����

![]()

���仯��������ʿ��Ϊ���콻���ù�Ȼ���ڣ���"�콻���������ķ��۸�����"��¥�лƽ���������֡�

���������ķ��ۡ����֡�

����1995�꣬�Ϻ����˵�һ���콻���Ϻ�¥�н��롰�콻ʱ���������콻���������ķ��۸����ǡ�����¥�ж���������ķ���

�����콻1���ߵĿ�ͨ���ô��ڽ���������ݷׯ�ȵ���¥��Ѹ�ٷ�չ��2���ߵĿ�ͨ���Ǵ���������ֶ��������ľ��롣

�������˵�Ϻ������ͨ������ڣ�����¥�е�Ӱ��ֻ�Ǵٽ�����ٷ�չ����ô����2005���Ժ����ͨ�����̤���ķ�չ���Ϊ�������ǵĿ�����֮һ��

����9����2007���ͨ�����������ɽ��³�¥�гɽ����ͼ۸�˫˫����߸ߣ�����ڵı��¥�������ļ�����Ϊ����2007��10�£��ܵ��콻��ͨ�����ã�����ڿ��̼�Ϊ7000Ԫ/ƽ���ף���һ�ڿ���5200Ԫ/ƽ���ļ۸�����������34.6%��

����7������2009�����ͨ������Ӫ������¥�̼۸�Ҳ���ּ������ǡ��ڹ콻ͨ��ǰ���ϴ��顢���һ���ۼƷ����Ƿ��ѳ���40%��ԶԶ����ȫ��ƽ��ˮƽ�����δ�飨�����ϴ��飩�ľ���Ҳһ·�������Ԣ���ɽ��������Ϊ8308Ԫ/ƽ���ף�����ĩ�ѳ���15000Ԫ/ƽ���ס�

�������������Ӿٲ�ʤ�٣�6����֮�ڽ��š�8����֮���ֽ���11����֮�ڼζ�������ˡ��������ͨ�������ؼ�ֵ����ֵ����ӹ���ɵġ����Ϻ���ԭ�о���ѯ���ܼ��λ�Ӻָ����

���������ǡ����õݼ�

�����������ͨ����¥�е�Ӱ�������ڵݼ������λ�Ӻ��Ϊ�������Ϻ���ͨ�˴�Ĺ콻��·���ɿ�ͨ��Խ��Խ������߰�鶼��ӵ��һ�����������콻��·������·��ͨ��������Ӱ����Ȼ��Խ��ԽС��

�����Ϻ�������ҵ�г��о�����������������ʾ���������г����ѵ�����£������ܵ������ͨ��Ӱ��Ҳ��̫���ԡ��Լζ�Ϊ��������ǰ�ڶ��ڹ콻���õ�֧������¥�̼��й�Ӧ���ڴ�������������·������������顣

��������������Щ�Ѿ�ӵ�й콻��·�ĵ������ڵ�ǰ�������£���һ����ʹ����Ŀǰ�������Ը���Ϊ��������ע���Ǽ۸����������й콻������£�������Ϊ��һ����֧�����ߵķ��ۡ���������������

�����λ�Ӻ��Ϊ����Ȼ�콻��Ӱ��������������������ι콻�ķ�չ��������¥�л�������ģ�����ֵ���õġ�

��������ز��г��о���������ΰ��Ϊ�����콻���������ķ��۾����ǡ����������൱��ʱ�仹�����ʱ����Ϊ�콻��ͨ��Ȼ���������ƣ�������Է����ۼۼ�������ǽ����ƶ����á�����ȥ5�겻ͬ���ǣ�����Ͷ��Ͷ����������סլ�г������۵����ƻ��������ƽ�����Ƿ���������ǰ������

��������֮�£��콻�������߷��ݵ�������ø���������ָ�������ڵ��أ����ڷ��������������콻�����ó��У����Զ���������������á�

�����콻ͨ����������

��������������ʾ��2012��Ԥ����6���콻���ɣ�����8�������ڡ�9�������ڡ�11���߱��ζ��ڡ�16���ߣ�ԭ11�����϶Σ���12���߶��κ�13�������Ρ�

����21���Ͳ������Ϻ������г����ķ���ʦ��ʾ��16����;������ɱ���������Ϊ�ܿ�����ͷ���³������Ϻ��ٸ��³ǣ���Щ��齫ֱ�������ڹ콻ͨ��������5������У�2011����½���Ʒסլ�ɽ�����ˮƽ�ɸߵ�������Ϊ��ͷ���ܿ����³������ϡ��ٸ��³ǣ�����������3000Ԫ/ƽ�����ݴ��ݼ������ơ�16���߿�ͨ���ܻ���������鷿��֮��IJ�ࡣ

����12���߶��Σ���·վ�����ʿ�������վ������2012�������ͨ����21���Ͳ������Ϻ��������ʦ������ָ�������ڽ��Ĺ콻16���߲�ͬ��12���߶����漰���������ڱ���̲�����ֶ���̲��

�ֶ����������������ϳ���İ�顣δ��12���߶�����Ĵ����������ã������ļ۸�����ЧӦ���ܽ������ڽ���·��ѷһ����⣬��ڱ���̲�����ֶ���̲���ֶ�����������Ķ�λ��θ�����ͬ��δ����Դ�����Ŀ����Բ���

����13�������Σ�����·վ����ɳ��·��Ҳ��������ɣ�;������ɶ���������Ϊ�����顢������顢���°�顢���Ű�顣��������������齫��δ��13�������ο�ͨ���ֱ�������顣��������ִ�ж��»�־������ߣ�13���߿�ͨ�����������dz�����ͽ��Ű�飬������������һ�ַ��Լ��������dz����ޣ������߶��ַ��Ĵٽ����ý���Ϊ���ԡ�

����

�۵�����

�����꣺����̲�����ڻ��۸��ݵ�21���Ͳ������Ϻ��������ʦ������

����12���߶��ν���Ҫ���Ӻ�ڱ���̲�����ֶ���̲���ֶ����������顣

����21���Ͳ������Ϻ������г��о���ͳ����ʾ��������̲����������䷢չ�̶ȵIJ�ͬ���۸����ϴ����л��ֱ����������ż�¬������Ű�����Ŀ�۸�ϸߣ����Ϊ�ȶ������ٲ�����Ŀ�绪����̲������·��۸��10��Ԫ/ƽ���������⣬����סլ��Ŀ�ۼ������ά����4��-6��Ԫ/ƽ����֮�䡣���ֶ���̲����ڱ���̲������Ŀ������λ��������֡�¬��������ͬ���۸�Ҳ�������죬�����������ֶ���̲���Ϊ����2011�����У�����̲�½���Ʒסլ�ۼƳɽ�����ԼΪ2.93��Ԫ/ƽ���ף�ԶԶ���ڻ��ֱ�����9.5��Ԫ/ƽ����������̲��飨�����ż������ţ���5��Ԫ/ƽ���ס�

����2011����������������̲����У���Ӧ����Ҫ�����ڻ��ֱ��������ֶ���̲��¬�������������飬���л��ֱ���������Ź�Ӧ�Ķ�Ϊ����5��Ԫ/ƽ�������ϵ���Ŀ�����ֶ���̲���8.3��ƽ����������Ӧ��Ϊ2��-4��Ԫ/ƽ������ж˹�Ԣ��Ŀ��

��������̲��ͬ������������̲��飬������ﻧ����˽���϶࣬���⣬������ʷ�����������أ�����ڻ����촬���ȸ�������ⶼ��Լ�����ز��г���չ�������Ȼ��Ϊ�ڻ��ļ۸��ݵأ������ܵ��г���ע���������������ͺ����ʵ�ʽ���Ĺ��������ޡ�

����21���Ͳ������Ϻ����������о����ų�¶��Ŀǰ����̲��鹺���������ɸ��Լ��û������ɣ��ֱ�ռ�ܶ�����ɼ��ijɣ����������������߱������ơ�

������ͬ��������̲���߰��Ķ��ַ�Դ������̲�Ķ���¥�̼۸�ϲ����л���Դ�ȵ͡�����ڶ��ֱ��¥���齭������Ϊ��������ĿĿǰ������3��Ԫ/ƽ���ף�����¥�㿴�õ�������װ�ޱ������أ����ַ�Դ���Ƽ۴ﵽ3.4��-3.5��Ԫ/ƽ���ס�

��������21���Ͳ������Ϻ����ƽ��·���о���л��¶������̲����ڲ�νϸߵ�¥����Ҫ���ִ����ǡ������߶���Ԣ�ȴ��·�Դ����۸����3.5��Ԫ/ƽ�������ң����г������߶���Ԣ�����в���Ͷ�ʿ����⣬����¥����ס�ʽϸߡ�

����21���Ͳ������Ϻ��������ʦ�������ʾ����Ϊ�ַ�Դ����������ʵ�ʵĽ���������̲����ڷ�Դһ�㲻�Ի��ֽ�Ϊ���㣬��������ǰ����������ĵľ��뼰�ڻ����ּ۸��ݵء�������Ҫ�ء�

����

��־����߿��ó�������������ִ�ж��»�־��

����13�������Σ�����·վ����ɳ��·վ���������������������¥�ж��ԣ���һ���ش����á�����13�����ڽ�ɳ��·վ�ɻ���3���ߡ�4���ߣ�ͨ��3���ߡ�4���߿��Ի����������콻��·����ͨ�����̶ȴ����ߡ�

�����Գ���������ʿ�ij����߶��ԣ����˹콻��������о����ʷ��㣬����Ҳ��ʡ�˴���ʱ�䡣���⣬��ͬ�����콻ͨ����Ỻ������·�潻ͨһ����13�������ε�ͨ��Ҳ��ʹ�л��������ͳ�����̬��������EBD���ݳ����б�ø�˳����

��������������̹�Ӧ������Ҫ�������л����ڵij�����̬�������ڣ�13��������ͨ����ʹ�ó�����̬����������ӵ��˫�콻���������ɸ��ӱ�ݣ������������Χ������������ֵ��

���������&���������о����ļ��������ʾ�������������л�����Ŀǰ��ʾ����Ʒסլ�·����۵������Ϊ7.3��ƽ���ף����г�����Ŀ������������ޣ����к�������ͥ����Ŀ�������У�����������Ӧ��������Ϊ���������������л�����Ӧ�ʹ������ȵ㡣

�����������ر��ǶԸ������ڵ���Ʒסլ���ԣ���������Խ��Խϡȱ������Խ��Խ�ã����ؼ۸�Ȼ���ƣ��������������е��ۼ���ȻҲ����Խϸߣ��Ǹ������ͨ�����߿��ܽ��ѳ��ܡ���֮�£�������߶�סլ������������ս����Ҫ�����������Ի���г�����֪���������ĸ߶˿�Դ��

�����������̰�����ҵ�Ŀ����������������������л�����������һ���������������л�����Ҳ��������һ����Ԥʾ�Ÿ�����δ����˾�Ƽ�����ҵ������ȫ�����Ϲ����ͨ��ʹ�ó��и��ӱ�ݣ�����չ��Ȼ���ڣ�Խ��Խ�����Dz��Զ����ģ���ֵҲ��Խ��Խ�ߣ�Ӧ�ó��߿��á�

����

�ƺ��ϣ��콻���øߴ������21���Ͳ������Ϻ��������ʦ�ƺ���

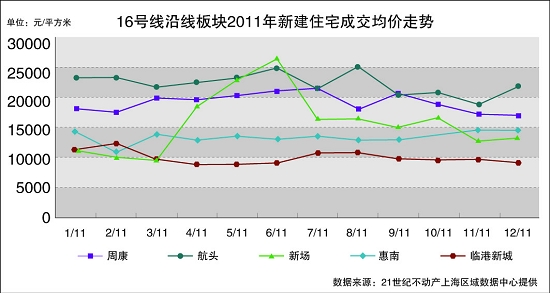

����16���ߣ�ԭ11�����϶Σ���������;������ɱ���������Ϊ�ܿ�����ͷ���³������Ϻ��ٸ��³ǡ�����ù콻��·��������˳����������������齫ֱ�����档

����21���Ͳ������Ϻ��������ʦ�ƺ��ϱ�ʾ���콻16����;����5������У�2011����½���Ʒסլ�ɽ������ɸߵ�������Ϊ��ͷ���ܿ����³������ϡ��ٸ��³ǣ����۷ֱ�Ϊ2.31��Ԫ/ƽ���ס�1.99��Ԫ/ƽ���ס�1.63��Ԫ/ƽ���ס�1.38��Ԫ/ƽ����1.03��Ԫ/ƽ���ף�����������3000Ԫ/ƽ�����ݴ��ݼ������ơ�

����16��������ͨ����������ͨ���콻�����۸�Ƚϼ�����ЧӦҲ�����һ�����ӣ����ų�����鷿�ۼ�����С��������������⣬�콻վ����Զ�����ڷ��۲��İ�飬Ҳ���ڿ�Դ�����Ŀ����ԡ�

����������ڲ��Ӱ�켰����֮�⣬���������콻��ͨһ�����Ϊ���߰�鷿�ز��г��ķ�չ�����������������ڽ��콻վ��ķ�Դ���������档�����˿�������ͨ���Ӱ�ʽ�ƶ����ܱߵ��������ҵ���ױؽ�������������Եضμ�ֵ������Ҳ������֧�֡�����Ŀǰ¥�д��ڵ����ڣ�16�����������ؿ�����ʱ�ܵ����ƣ�����������Ӫ�������ߣ����ܱ߰���֧�����ý������ӡ�

�����ھ���2011�������ĵ���֮������16����;����5����飬��������һ�����½���Ʒסլ���۴��������濴���ܿ������Ϻ��³����Ĵ��������Ϊ�Ͼ�������������ӽ���14��ƽ���ף������Դ����������2011��ɽ��������ȥ��������Ϊ�Ͼ��İ��Ϊ�ٸ��³ǣ�Ŀǰ�����½�סլ��2011��ɽ�������26���²�����������

�˲���)

�˲���)

����˵�������а�