�˲���)

�˲���)�����й��������ʽ����о���28�շ�����2012�������Ⱦ��ý���չ�������棬������Ϊ�����ߵ��غ��ⲿ���������˫��Ӱ�죬2012�������й����ü����Ż������б����жϣ������Ⱥܿ����DZ��־��õ����ġ��ȵס������ٽ�����8%���������Ÿ��������������ЧӦ�IJ������֣�����

���й����ý���������Ԥ��GDP����8.2%���ң�CPI�������䣬�Ƿ���2%���ҡ�

�������Ͷ���������б�����Ϊ���������ȣ��ƶ�Ͷ�ʽϿ�������������Ȼ�϶ࣺһ�Ǻ�����߸������ɣ�ת����ӻ����IJ������ߺ��������ɵĻ������ߣ����ǵط���Ŀ����Ͷ�����ӣ�ǰ5���µĵط���Ŀ�ۼ���ɹ̶��ʲ�Ͷ������22.1%��Զ����������Ŀ�ĸ�����״̬�����DZ��Ϸ�����ij���������Ŀ������

��������֤ȯ�г��ı��֣����б�����ΪĿǰA���г����������ߵ����г��Ĺ����ڣ������ڽ�������֡����ӷ�չ���ƿ�������ȫ�����������ڿ��ɡ��ҹ�����̽���������߲����ͷŷ����źţ����ų��°����ʱ��г����������еĿ��ܡ�

�������δ���ĺ�۾�������ȡ�����б���Ԥ�ƽ��ں�����߽��ӿ���ɲ������Ӵ�ǰ�ġ��������������������ɡ�ת�䣬�Ӵ�Ԥ���������ȣ��ѡ�����������Ϊ���һ��ʱ���۵��ص���Ҫ���ݣ������ơ������ڡ������Ĵ����ȴ̼����߳�̨�ĸ��ʺ�С��

�����������߷��棬Ϊ����������Ӧ��֧�ͼ�˰���٣���ǿ����˰�����ã����б�����Ϊ���¼�˰�Ŀռ仹�ܴ���ִ�����ϣ����б�����Ϊһ��Ӧץ���о��������ȵĽṹ�Լ�˰��������ȡ���ճ�̨�����ǽ��ڹ��ҿɽ���������˰��������3500Ԫ��ߵ�5000Ԫ�����Ұ���ͥ���루��ʵ�ʸ�������˰����ʵ�ִ̼����ѡ�������������Ŀ�ģ����ǽ�һ���ӿ�Ӫҵ˰����ֵ˰�����˰��ֱ��˰ת�䣬�����ظ���˰��������ҵ������

������̸�����е���ʱ�����б�����Ϊ��Ŀǰȷʵ�����š�����ѡ���������ߴ��ϴӽ������ز��г���һ���������ܿ��ܶԾ������������ϴ�Ӱ�죻���߷��ɣ��ֵ��ķ��۱����Է���������Ч����ǰ�������������й�������ϯ����ѧ�Ҳ�Զ����Ϊ��ʵ�ϣ������������͡������ۡ�����ì�ܣ����ز����ص���ҪĿ�������ȶ����ۣ������ڴ�ѹ�ɽ�������ˣ��ڶ��Ƴ��������ͬʱ��������֧����������ס�����ѣ�ȷ�������������ձ��ܹ�ע�ĺ���¥��������Ӧ��Ҳ��һ�ָ��Ƹ���ס��������̽����

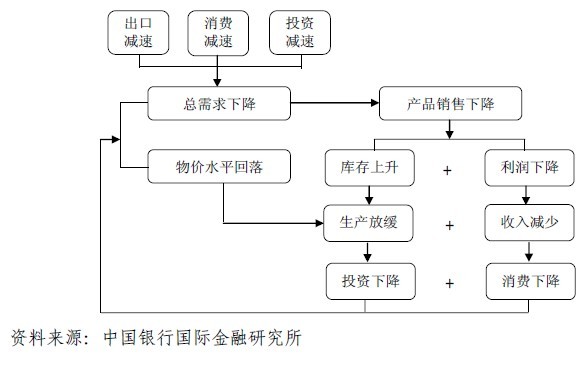

�����ۺ϶��ԣ����б��潫�����й����ö���Ϊ����Ԥ�ڼ��١���������������ǣ����ڼ���+���Ѽ���+Ͷ�ʼ��١��������½�����Ʒ�����½�����ҵ�������+�����½��������Ż�+������١�Ͷ���½�+�����½����������½�+���ˮƽ���䣬�γ���һ������ʽ�½�ѭ��������ͼ������ˣ��������ȡ��ʩ�������ѭ������������Ȼƫ���������£����û����ܼ������С�

|

| ͼ�����־��ü�������ϵ���й����й��ʽ����о�����ͼ�� |

|

|

|

|

|

|

|

|

�ͷ����ߣ�86-10-58511234

�ͷ����䣺kf@vip.sohu.com

����˵�������а�