�˲���)

�˲���)������ȻĿǰ�����������źܸߵĴ��ռ2008��GDP��8.4%������δ�������˿����仯�ĵ����������Ʊ���Ҫ���������ϱ��ա�ҽ�Ƶȷ���Ŀ�֧�������ܹ���������Щ��֧���������й�����˶����빫��ծ��Σ���𣿻���ʲô����������߳�̨��Ӧ���˿ڽṹ�仯����ս�أ�

�����й�Ŀǰ�����ϱ����ƶ���Ȼ�������ȱ�ݣ��д��ڳ��������ƽΣ����˿����仯Ҳ��ȷ����й��������ϱ����ƶȷ���������ս��������һ�����ڹ��̣�����δ��ʮ�����˿����仯�IJ��������в��ἱ�����һ���棬����ҲӦ�þ��������ĸ���Ӧ��δ������ս����������¶����ʱ�ٸı����Ϊʱ̫����

�����й������ϱ����ƶ�

����ֱ������ǰ���й����ϱ�����ϵ������ֻ���dz�����ʽְ����1995-1997��ĸĸ���������������Ƽ���1994������֧��ģʽ��Three Pillars�������������ͳ��Ļ������ϱ��ա������˻���������Ը���Ͻ�����ҵ������ڵ���ᱣ����ϵ��������ԣ�

������1�����������ϱ��ղ�ȡ���ͳ�ʵ�е��������ָ��ƣ�Ҫ��ְ��������ҵ�����乤��ˮƽ��һ���������ɣ�ʵ�ʽɸ���������20%���ң�����Щ�����ߴ��30%����Щ����Ϊ��λ����������ҵ����ʡ����ͳ�ͳ��ˮƽ�Ѿ�������ԭ���ĵͼ�������ߵ���ʡ��ˮƽ��������15���ְ�����ݺ���Ի�ñ�Ϊ������������ƽ������20%�Ļ������Ͻ𡣽�������������15�꣬ÿ��һ�갴һ���������ӻ������Ͻ�

������2���������˻���ְָ�����˰��չ��ʵ�8%���ɱ��ս𣬼���������˻����������ݺ�ÿ��һ��������ȡ��

������3������ҵ������Ը�ṩְ�����ƻ�����ҵ����ո����˻���ʽ���й�������������ҵ���˹�ͬ������������ҵ�ɷ��ڹ����ܶ�4%���ڵĿ��Լ���ɱ���Ŀǰ�ṩ���ƻ�����ҵ�dz��١�

���������꣬������ʼ�ƶ��������ϱ�����ϵ���裬�������ϱ��ո����档Ԥ�Ƶ�2012�����ʵ�ֳ������ȫ���ǣ�2020��ʵ��ũ�����ȫ���ǡ�����������Դ����ᱣ�ϲ���ͳ�ƣ�����2011��ĩ��ȫ���μӳ���ְ���������ϱ�������Ϊ2.84���ˣ����вα�ְ��2.16���ˣ��α���������ԱΪ6819���ˣ��������˳����ҵ������60%���μ�ְ���������ϱ��յ�ũ������Ϊ4140���ˣ���ͼ43-44����

|

������Բ�����ְ���������ϱ��ղα������ij���Ǵ�ҵ������Ժ������2011��7��1����չ���������������ϱ��ա��Ե㡣����������ϱ��ջ�����Ҫ�ɸ��˽ɷѺ������������ɡ�

����2009��9�£�����Ժ������չ����ũ��������ϱ���(��ũ��)���Ե㡣��ũ�������ɸ��˽ɷѡ����岹���������������ɣ�ʵ�����ͳ��������˻����ϡ������˻������Ŀǰÿ��ο��й��������й����Ľ��ڻ��������һ���ڴ�����ʼ�Ϣ����ʼ�Ե㸲����Ϊȫ��10%����(�С�������)���Ժ��������Ե㣬��ȫ���ձ�ʵʩ������2011�꣬1914���أ��С�������չ���Ե㣬�α�������3.26���ˣ��������60%���ϡ������ƻ���2012����ȫ�����е���ʵ������ũ��������ϱ���ȫ���ǡ�

�������ϱ������⽫�����˿����仯��������

����Ŀǰ�����ϱ����ƶȻ�������������⣺

�������������ǣ��������ϱ��ղ��õ��������ָ��ƣ���֧�����ʲ������ߡ����ϱ��յ�֧��ˮƽ������ƽ�����ʵı���֧���������Ź��ʵ�Ѹ�����������Ͻ�֧��ҲѸ���������ڵ�ǰ�����˿ڣ�Ҳ���ǽɸ��˿ڣ����Գ��������˿ڵ�����£���һ�ƶȻ�δ��ɹ㷺�����Ͻ���֣�һЩ�Ϲ�ҵ���ij��⣩��Ȼ���������˿����仯�����Ͻ���ֽ��ἤ����

�����ڶ�����ʷǷ�˺����˻������ˡ����⡣��20����90������ϱ��ոĸ�����֮�������кͼ�����ҵ�С������롱������ְ���ͽӽ����ݵ�ְ����ȥ��δ���ѻ���ۻ��𡣵�ʱ������������״�����ѣ����������ϸĸ��ʼ�α���ͬʱ֧��������������Ա���Ͻ��Ϊ������ְ��Ա�����˻��ɸ������������������������������Ǯ֧�����ݵġ����ˡ������Ǿ����õ��ڽ��Ѻ����˻��ϵ��ʽ���֧�����ݹ������ϱ��ա���һ�ƶȵ�������ʹ����ʷǷ������Խ��Խ��������Ų�ø����˻��ʽ�ȥ��������Ͻ���֡��������ͳ�ﲿ��֧����������ˣ����൱������˻���ʵ���ϲ�û�ж�Ӧ�Ĵ����ʽ����Ǿ��γ�����ν�ġ������˻���ת���ľ��档��δ��ְ�����ݺ������˿����仯����������״����������Ӧ����ս��

����������ͳ�V��ͣ�������ת�����ѡ��й������ϱ�����ϵ�������൱���صĵ����ָ֮ǰ���ء���������һ���������Щ�ط������ʵ͡����۲�������Щ�����������ء�ֱ����������Ͻ����ͳ�ﲿ�ֲű�Ų��ʡһ������������Ϊȫ��������ܸ���һЩ�����⣬ʡ�����м�֮������Ͻ��˻�ת�ƻ������൱�����⣬�����Ƕ���һЩ���غ�������������������½����ũ��������ݵ�ũ��δ��������ũ����ؾ�ҵ�ij��о������������䣬�ͻ������������ɲ�ͬ�̶ȵIJ�������Ḻ�����������Ժ�ѳ�̨�˸����˻�ʡ��ת�Ƶ�ָ�����ߣ������������������Դ�������ڸ�ʡ��֮���ת�ƣ�����ʵʩ��Ч�����д��۲졣

�������ģ�����������͡�Ŀǰ���й�����ְ��������������60�꣨������55����Ů����50�����ˣ���55�꣨�ɲ�����ƽ�����ԣ�����������53�ꡣ���й��˾�Ԥ��������73.5�꣬������ʱ��Ԥ����������ߡ����͵�����������ζ�Ž��ٵ����ϱ��ս������ޡ��ϳ������ϱ���֧�����ޡ������˿��ϻ����⽫�����ϱ���֧������Խ��Խ���ص�ѹ����

��������й�Ŀǰ�������ְ���������ϱ��ո�������Ȼ�ϵ͡�����2011��ĩ������ְ���������ϱ��յij���ְ��ռ�����ܾ�ҵ�ı�����Ϊ60%��ͬ���ı�����ũ����Ҳ��Ϊ26%���������ϱ��ո�����Ѹ�����α��Ľɷ��˿ڽ���Ϊ���ӣ�������ϱ���֧���˿ڡ���������������ϱ�����ϵ���ʲ���ծ����һ�����ã���Ҳ�����ڸ����������⡣�����˿ڵ��ϻ��������ƶ��ϵ�ȱ�ݽ��ᱻ�Ŵ������ϱ�����������

����������ս�������ع��ֱ���

�����������оٵ����⽫��������һ���ؼ����⩤���й������ϱ����ƶ��Ƿ���пɳ����ԣ����Ͻ�֧��������֮���ж��Ŀ������й������ϱ�����ϵ�Ͳ����ܹ����ܵ������仯�������ij���ѹ����

��������Ŀǰ�й����ϱ�����ϵ�����൱�̶ȵĵ������죬�ɷ��ʺ�֧��ˮƽҲû��һ��ȫ��ͳһ�ı����Ҹ�����Ҳ�ڱ仯֮�У���˽��ܶ�δ�����Ͻ������֧�����dz����ԵĹ��ơ�

����������ԣ��о��߶��й����Ͻ���֧�Ĺ��ƶ���ʾ����Ŀǰ���ƶ����й�����δ����ʮ�귢�����Ͻ��벻��� �� ״ �� �� �� �� �� �� �� �� �� ��GDP �� 0.7% ��Sin 2005 �� �� ��3% ��Anderson 2008 �� �� 5%�� OECD 2009, 2010����5-20%���� 2006�����ȡ���Ȼ���⽫��������������ѹ�������������Ӧ�Եõ����������ڴ��������Եĺ����

��������ģ�������ʾ��Ȼ�й�δ����ȷ�����������Ͻ��벻��������⣬�����������൱�����������Ԥ���еIJ������档

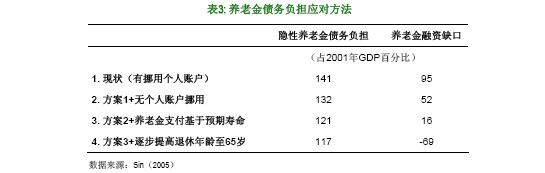

������3���г�����������2005���һ���о��ж��й����Ͻ��������龰����Ԥ�⣨Sin��2005������Ȼ�����о����������ǰ���������൱�IJο���ֵ�������о���Ҫ������ָ�����������Ͻ���ϵ�Ŀɳ����ԡ���һ���������Ͻ�ծ����Ҳ���ǽ�2001��2075���������Ͻ���ϵ����е���ծ�����ֵ�2001�ꡣ�ڶ�������ȱ�ڣ���2001��2075������Ͻ�����Ե�֧����������ȱ�ڣ����ֻ�2001�ꡣ�����������е�Ԥ�⣬���ά�����Ͻ���ϵ��״���䣬���Ͻ�����ȱ�ڽ�ռ��2001��GDP��95%���������м���ĸ���Դ���������ȱ�ڣ�

����(1) �ϸ��ֹŲ�ø����˻����ʽ�֧�����ͳ�ﲿ�֡�����������ʵ�����˻��������˻���Ͷ�����潫����������ȱ�ڴ�2001��GDP��95%�½���52%��

����(2) ����Ԥ��������������Ͻ�֧����Ŀǰ�����Ͻ�֧��û�п��ǵ���Ԥ�������ӳ������⣬���Ǽ���ƽ����ȡ���Ͻ��������10�ꡣ�������ı�Ϊ��Ԥ������֧������ô����ȱ�ڿ��Դ�52%��һ����խ��16%��

����(3) ����������䡣Ŀǰƽ��53�����������̫���ˡ�����й���2020��2030���������������ߵ�65�꣬���Ͻ���ϵ��ӯ�ཫ��ռ��2001��GDP��69%��

��������֮�⣬�������ϽǷ�Χ���������Ͻ�����ʡ��ӹ�����ҵת�Ƹ�����Դ�����ϻ�������ʵ���еİ취��

|

�����������εı�����ѧ�������ڡ��й���ᱣ����ϵ�ĸ��о�����2006���н�����һ���µ�������ϱ����ƶȷ����������������ʻ�������ȫ���������ɵġ�ת�������˻��ơ��������ƶ������ˡ���֧������ܣ����ǸĽ��˵�һ�͵ڶ�֧�����������ڵ�һ֧�����õ�ˮƽ��ȫ��ͳһ���ɲ���ֱ�Ӹ����IJ����ƴ���ԭ���������ָ��ƣ����ڵڶ�֧�������������˻�������ȫ������ת�͵�˼·ȡ��ԭ���IJ��ֻ����ƣ��������������˿����仯�Ľ������½������������ȫ�����Ƶı��ء�����ģʽ�ܹ�ͬʱʵ��ʹӦ���˿����仯�����ת��ɱ�����������ƺͿ��ƹ����������Ĵ�����Ŀ�ꡣ

������������εġ��й������о�����ѯ��Ŀ��Ҳ�����о����桰�й���ᱣ�����Ƹĸ����ͽ��顱��2004���н��飬Ӧ������ȫ��ͳһ�����ͳ��Ϊ�����ģ���һ��ȫ��ǿ�������Ͻ���ϵ��ͬʱ�ĸ����ͳ������˻�������߹���ˮƽ�;���Ч�ʡ�����Ϊ�й�Ӧ����������ʽ�����ʻ����ǻ�������Ƶĸ����˻�����ߴ����ͳ����ȡȫ�����Ͻ�����䡢�������Ͻ�֧�����ʡ�������Ը���Ͻ��Լ������йɺ�������ת�������Ͻ���ϵ��

����δ��ʮ����Ҫδ�����

����������������Ȼ�й�Ŀǰ�����ϱ����ƶ���Ȼ�������ȱ�ݣ��˿����仯Ҳ��ȷ����й����ϱ����ƶȴ��������ս����δ��ʮ�����˿����仯�IJ��������в��ἱ�����Ϊ����1�������й����ԣ���һ���������¶���ߣ���δ��ʮ����������ἱ�������������ս��2020���2���й�Ŀǰ���������״������Խ�Ϊ�Ƚ�������2011�꣬��������ծ������+�ط�+����ҵ���鸺ծ��ռGDP�ı���Ϊ50%���ң����������ڲ������ߵ������Ͻ�Ϊ��������ˣ�Ͷ����Ŀǰ�����ع��ֵ���δ��ʮ����й������ϱ����ƶȼ��䵼�µIJ����������⡣

����������Ŀǰ�����ϱ����ƶȵ����ȱ�ݽ��ᱻ�˿��ϻ��Ŵ��ڶ�����ʮ����������������Ὣ��ɾ�����ѡ��й��б�Ҫ��δ��ʮ�꿪ʼ��ȡӦ�Դ�ʩ�ĸ����ϱ����ƶȣ���������¶����ʱ�ٸı����Ϊʱ̫���������Ľ��ܵ�����о��ɹ��ɼ���������Ȼ���൱�����߿ռ�����ƺ͵������ߡ�ʵ�����Ͻ���ϵ�Ŀɳ����ԣ�����δ������εķ�����������ϣ��й����к����ƣ��������ᆳ����ľ���ͽ�ѵ���ɹ��й�ѧϰ�ͽ�����Ӷ������ص����ޡ�

�������й�����δ����ʮ�꣨�������˿ڽṹ�ı仯����ս�����棺

�����˿ڵ���ս(��)�����仯������ʹ�����?

�����˿ڵ���ս(��)���й���ʧȥ��������?

�����˿ڵ���ս(��)�����仯�����Լ����

�����˿ڵ���ս(һ)���й����δ������?

�����������������������������й�����ϯ����ѧ�ң�ԭ�ı���Ϊ���˿ڵ���ս(��):���仯�빫������Σ���������Ľ�ѡ���������ű��桶�й�����δ����ʮ�꣨�������˿ڽṹ�ı仯����ս���������������������ĸ��˹۵㡣��

|

|

|

|

|

|

|

|

�ͷ����ߣ�86-10-58511234

�ͷ����䣺kf@vip.sohu.com

����˵�������а�