�˲���)

�˲���)������ǰ�����˾�״���

����Ϊ��֤���������������֤ȯ�г��ܿ�����������������̫��2011��ǰ���ͻ���Ӫ�պ�Ӧ���˿������������֣������ͻ���ʵ�ʿ������빫˾����ǧ˿���Ƶ���ϵ��

�����������ϱ���������̫��2011���һ��ͻ�ΪSkyInternationalEnterpris

����2007��6�£�����̫�����ܾ�������Ȩ������е�95.22���Ȩ��1Ԫ/�ɵļ۸�ת�ø��գ�ͬ�գ��Ž������ʹ�Ͷ��˾������������������������Ȼ������4���¹ɶ�����ɼ۸�ȴΪ25.21Ԫ/�ɡ�����̫���Դ˾��۵Ľ����ǣ���ά���ǹ�˾��ս�Կͻ�������ƵĹ�˾��Ҫ����ŷ���г�̫���ܵ������ij���ó�ף�ӵ��ŷ���г����������ƣ�ͨ��������ά�������ڹ�˾�����ȶ����ɿ��ĺ�������������

�����ӹ������Ͽ�֪����ά����ȷ�dz���̫������Ҫ�ͻ���2007�ꡢ2008�꣬����̫��ǰ���ͻ��е�SkySolar��SKYGLOBALSOLARS.A.�Ķ��³���Ϊ��ά����2008����տ��Ƶ������ҿͻ���ʧ�ڳ���̫��ǰ���ͻ������У�ȡ����֮����2011��ͻȻ��Ϊ��һ��ͻ����컪���ʡ���2011���������տ����µ��컪�عɵ��컪ϵ��˾�볬��̫������Ͷ���˲��ٹ����վ��

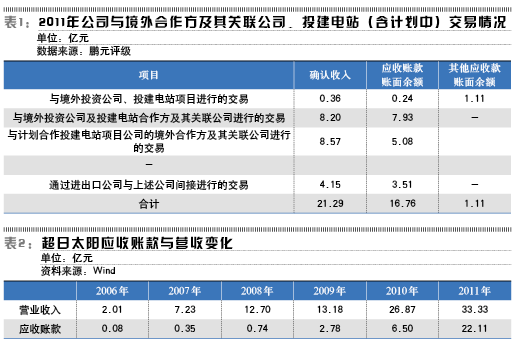

������2011�꣬����̫��������ά�����Ƶ��컪���ʵȹ�˾����̫�����������8.20��Ԫ��ռ����̫���뾳����������������˾��Ͷ����վ�����ƻ��У������38.51%�����Ӧ��Ӧ���˿�Ϊ7.27��Ԫ��ռ�뾳����������������˾��Ͷ����վ�����ƻ��У�Ӧ���˿��43.37%��

����2012���3�º�4�£�����̫�����Ⱥ����տ����µ��컪�عɺ��컪��������ԴͶ������˾ǩԼ���ֱ����ձ����й����е�վ��Ŀ����������̫����ʾ���⽫������˾�����������250WM��ԼΪȥ������������������˳ɡ�

���������й�����ʦ��������һλ��ʦ������֤ȯ���ɲ���һλ��ʦ����Ϊ������ʵ��������ʽ��ԭ�����պͳ���̫��֮������й�ϵ����ؽ���Ӧ����Ϊ�������ס�

����Ӧ���˿��

����������Ԫ�������ԣ����Խ����վ�Ͷ�������Ϊ��������ģʽ�����˹�˾��������Ӫҵ������ȶ�����������˾Ӧ���˿��ģҲ�������������˾�����ϴ���ʽ���Ӫѹ������

����2011�꣬����̫��Ӫҵ����ͬ������24.04%��Ӧ���˿�ȴͬ������240.16%��

����Ӧ���˿����������ʹ����̫���ʽ�״�����Զ���2008�ꡢ2009�꾭Ӫ���ֽ�����������ڵ��ھ������2010�ꡢ2011�깫˾�ֱ����4.6��Ԫ��10.68��Ԫ�ľ�Ӫ���ֽ�����������һ���ȣ���˾Ӧ���˿����������26.34��Ԫ����Ӫ���ֽ��ٶ�����6.14��Ԫ��

����4��26�գ��콡�����2011����Ʊ����б�ʾ������2011��ĩ������̫���������������˾����������йص�Ӧ���˿����Ϊ16.52��Ԫ���Ըõ�Ӧ���˿��Ѽ��ỵ����1.68��Ԫ�����ʦ��Ϊ����̫���ܷ��ջ��Լ���ʱ�ջظõ�Ӧ���˿��Դ��ڲ�ȷ���ԡ�

������˾�ڻظ������ߵ��ʼ��б�ʾ������˾��Ӧ���˿����Ϊ���ڵ�վ����������Ӧ���˿��ؿ�ڵ�վ���������������Ŀ����ķ��Ŷ����ջأ��������ջؿ��ϲ������ڷ��ռӴ���������

�����������ų�ѹ

����2012��4�£�����̫�����³��߿�»�ڽ��ܲɷ�ʱ��ʾ�����Ź����ҵ��Ӫ״����ÿ�����£�Ѱ���µ����������㼰�ı����ֳ�����ҵ�ĵ���֮����δ��Ͷ�ʵ�վ���ɳ�̬��

������ع�����߱������ߣ�������Ͷ��ŷ�Ĺ����վ��Ŀ�ܶ�ɱ���3ŷԪ/�����ҡ�һ��10MW�ĵ�վ����Ҫ�ü�ǧ��ŷԪ������������������������ۣ�Ӱ������ޡ�����ͨ���������վ����������������Ͷ�ܶ���Ŀ�����Ӵ���ҵ���ʽ������

�������˽⣬��������վһ���ͨ�����о�ծ�����裬�����ʽ�ʹ���ֱ�ռ��վͶ�ʶ��20%��80%��ŷծΣ��֮�£��ܶ�ŷ�����жԹ����Ŀ���������ϸ���ſ���̴�ԭ�ȵġ���վ���輰�ſ�ͬʱ���С��ı�Ϊ���Ƚ����վ���ٽ��зſ��ģʽ���˾���Ȼ�����˹�˾���ʽ�ѹ����

������2011��12�»�ù�����10��ŷԪ�Ľ��ڲ�Ʒ֧�ֺ�2012��3��7�գ�����̫���ַ�����10��Ԫ������˾ծȯ��Ʊ�����ʸߴ�8.98%������Ϊ5�꣬ȫ����������Ͳ��������ʽ��䳤ծ�ֲ����������Ե�������㷺���ɡ�

��������2012��һ����ĩ������̫�������ʽ����11.54��Ԫ�����ڽ��ȴ�ߴ�23.33��Ԫ����˾����6.84��ԪԤ�������10.47��ԪӦ���˿�ź����ǣ���˾����ſ�ŵ�26.34��ԪӦ���˿�����������ջأ��ұ��ڶ�ҵ����ʿԤ�����շ��ա�

�����н�˾��Ϊ������̫��2011�����2012����걨�������������ڲ���Ť�����乫˾ծ��ɥʧ�ع����ʡ���ͣ����������ֹ���е������Ժ�ֵ���գ������ӯ�����ֽ���״�����Ժ�ת���ⲿ��������Ҳ������խ����˾�����ٺܴ�Ķ�����תѹ����

������ά���ڽ���5�������һ��ϸ�ˣ���վͶ�ʵĻر���ƽ����8%-10%����Ͷ��10����ܻ��գ��������ҵĿǰ���ʲ���ծ�ʶ��ܸߣ���ҵ���IJ���

�������ʲ���ծ��������63.92%�ij���̫����˵�������վʵ�ʽ����ڽ�3-6���£�������վѸ�ٻ����ʽ���Ȼ�����ջ�����Ȼ�������վ������Ҳ���ܻ������鷳��

�����������վ����û��ǰ�����ˡ�����ع����ʾ������ŷ�������ۣ��������߲�������������Ͷ�ʹ�˾��������˾�ȵ�վ��ң����Dz�Ը������ûǮ��

�������ģ����纣���ʼĩ

��������֤ȯ�г��ܿ������� ��毡�/��

����2004���һ��Ԥ�����棬���������������ij������ij��������������ˣ�����10���״ο�������ծ��10���ѳ���

�����¼�Ե��2003��3��5�գ�һƪ�����������������թƭ��������ָ�����Ĵ�������600839.SH���³ơ����硱��������������Apex Digital Inc��˾���³�APEX����Ӧ���˿��Ѹߴ�38.29��Ԫ���������Ŀ����Բ���

��������7��8�գ��ڹ�����ҵ��г�߳����ƶ����������˳����磬���¸�������˧ӡ�������˽��������˳�����������ص�Ӧ���˿���ϵ��һ��

����������ʾ����GDPָ���ѹ���£������������ǰ�����������г�����APEX�������������ڵĿ��졣2001-2004�꣬������APEX��˾Ƶ���������ף������������������繲��APEX����11.11����Ԫ��Լռ����ȫ��Ӫ�յ����ɡ�Ȼ�������������ָ����ʽ�Ļ������ؿ��6.49����Ԫ���ɴ�һ�ʸߴ�4.63����Ԫ��Լ�������38.37��Ԫ����Ӧ���˿��Ѿ��γɡ�

�������ܳ����η��ϸ�Ӧ���˿���ա�Ȼ������2004����ף�������������ɼ���ߵȷ�Ժ��ʽ����APEX��Ҫ��4.72����Ԫ(Լ�������40��Ԫ)�Ļ����ʦ�ѡ����Ϸѵȡ�

������2004���걨����˾�������ջ�1.5����Ԫ�˿�����ỵ����3.14����Ԫ��Լ�������25.97��Ԫ�����ɴ˵���2004�곤������36.81��Ԫ��

������ͳ�ƣ�1998����2003�꣬�Ĵ�����6�꾻����ϼ�Ϊ28.35��Ԫ������ȫ����ʧ��APEX��һ���������2004��֮����걨��ʾ��4.63����Ԫ��Ӧ���˿����ֻ�ջ�8000������Ԫ�ؿ��2011��12��ĩ�����缯�����ֽ�4.24��Ԫ�չ��˳����APEX��ʣ��ծȨ��

|

|

|

|

|

|

|

|

�ͷ����ߣ�86-10-58511234

�ͷ����䣺kf@vip.sohu.com

����˵�������а�