�������� ¬�ȱ� ���ڱ���

����������Ʊ�ݻع�ҵ�������ģ��һ�γ��ִ��������������ǿ��������Ϊ��һ��ܶ������գ�����֤ȯ����ʦ������һ��ͬҵҵ��ר���б�����˾�ʾ��������㣬Ʊ�ݻع�ҵ������ٳ�1.1����Ԫ��

����ȥ��6��ĩ��ũ������©���������������Ŵ���ģ�����ڣ��ܵ��鴦�������о�������֮�ƣ���ʽȴ�õ����¡�

�����ݼ����˽⣬����֮�������ڴ������С�ȯ�������еĺ���������ҵ�������������Ʋ�Ʒ��ʢ������˾������˾�Լ���ҵ�ȿ�ʼ����Ʋ�Ʒ������Ʊ�ݽ��ס�

����ҵ����ʿָ������Ȼ���С�֤ȯ����������ܵ����������Ľ�ֹ���������˾�����ա����ޡ��ڻ���ͨ����δ��ȫ������ͬҵ���¿ռ������

����Ʊ�ݻع���������

������������Ʊ���ѳ�Ϊ�����������Ʒ��������ͬҵҵ�����Ҫ������

����������ǰ���б��ƣ�һ��������Ʊ�ݻع�ҵ���У����ع������ʲ���ծ���ʲ���Ŀ��Ӧ����ӵ��Ʊ�����֣������Ŵ��Ķ�ȣ���Ҫ�ع�ʱ��¼Ʊ�������ع���ծ��Ŀ��ͬʱ�����ʲ������ͬҵ�����д�����ع�������¼���뷵��Ʊ��ͬҵ�ʲ���ͬʱ�����ʲ���

���������������̣�һ������£���һ�������������ع���Ʊ�ݲ�Ӧ���������е�Ʊ���������в����ֵĿ��ܣ���������֣�һ�ǻع���������뷵��Ʊ�����������˶��λع����ף����ǽ��ڻ����Ļع�ҵ����ֻع�֮���Ʊ��δ���뵽Ʊ��������ȥ��

����ij�ɷ���Ʊ����ʿ��ʾ���ع�֮���Ʊ��δ�������֣�����������ԭ��һ������ͳ�ƿھ����⣬һ����ҵ��֤ȯ�����𡢱��չ�˾�Ȳ�δ����ͳ�ơ��ڶ����п�������ȥ����ũ����Ϊ�����Ľ����ֵĻ�Ƽ�����©���¡�������Σ��ò��ֶ����ܳ�Ϊ������Ų��������Ŵ���;����

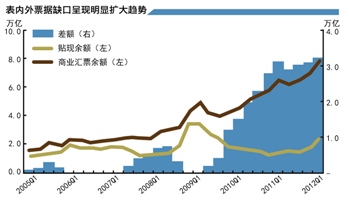

��������֤ȯͨ���Ա�����Ʊ�ݵ�ת����⣬�����������Ų�Ŵ��ľ����ģ������ʷ��ֵ��δ����Ʊ����ռ�����ձ��ȶ���Ʊ���ܶ��20%-30%���ң��������λ������߽��������У�2008�꼰2010�����������ȱ�ڵ�ռ��Զ����30%����ʷ��ֵ��

���������ǹ���2011������Ʊ����������DZ������ȱ�ڴ�ԼΪ3���ڣ�

��������һ���ֵ�2011��ײ�δ��������ή����2012�����ڣ���������ά����3.4���ڡ�������ơ�

������3.4���ڵĽṹ����Ϊ�����Ʋ�Ʒ������1.1���ڣ�Ʊ�ݻع�1.1���ڣ�ͬҵ����1.2���ڡ�������Ϊ������ͨ��ͬҵ�����Ƶ��ʲ�����Ż���ת��Ʊ���ʲ��������˹��������н������ڱ���������ʲ�����ʽ�������������Щ����ʹ�ñ�����Ʊ��ȱ�ڳ��ڴ��ڡ�

��������ܷ粨��ȥ�����ڲ��ֵ�����ȷʵ�в��ֻ�Ʋ��淶��ũ������Ȼ����Ϊ��ҵ��������ģ�����綫�����С����в�ʡ��ijũ����Ʊ����ʿ�Ա���˵��

��������������

������ȥ�����е���ũ�����ƹ�ģ��ͬ������������ҵ������ͬҵ�Ĵ��²�����

�����������д�ǰ����Ʊ��ת���ֵȷ�ʽ������������ҵ���ڻ��������ͨ�������������з��е����Ʋ�Ʒ��Ʊ�ݵȷ�ʽ�������������ƹ�ģ����һͨ���ڽ���7�±���ͣ��

����������ҵ������ȥ��6�·ݵļ��������ʲ���֮����ȷͶ���Ŵ���Ʊ��������Ʋ�Ʒ�������������������ࣨ�����ࣩ��Ʒ��֮���𡣾�Windͳ�ƣ�������������9��6�գ���ҵ���з��е�20091�����Ʋ�Ʒ�У�ҵ��ģʽΪ�����������С������Ʋ�Ʒ��5083�������ģʽֻ��1541�������ֻ��25��Ͷ��һ���Ŵ��ʲ���

���������Աȹ۲�ɼ����ڡ����������С�������������Ʋ�Ʒ�У��б���Ͷ���Ŵ��ʲ������Ʋ�Ʒ620�Ͷ��Ʊ�ݵ����Ʋ�Ʒ628�����ǻ�ϵģ�����ծȯ�����ʡ�Ʊ�ݡ��Ŵ��ʲ��ȡ�

�����Ϸ�һ�����й�˾ҵ����ʿָ�������ź���Ҫ�������ڣ��������Ŵ��ʲ��ࡢƱ����ȣ�����������Ʒ����ܲ��Ų�û����ȷ�涨��

��������֤ȯ��Ϊ������ͨ��������������������Ȩ�ȵ�Ͷ�ʣ������Ʋ�Ʒ�л��Դ��ڶ���Ʊ�ݵļ��Ͷ�ʣ����������������Ʋ�Ʒ�����ң�����˾������˾�Լ���ҵ���ѿ�ʼ����Ʋ�Ʒ������Ʊ�ݽ��ס�

�����г���ʿ¶�������г���ע�ġ�Ʊ�ݻ��������Ʊ���4�һ���˾����Ե��ʸ���Ʊ�ݣ����гжһ�Ʊ��Ϊ��ҪͶ�ʱ�ĵĻ����Ʒ���ھ����Ʊ�������ϣ�����������ع涨������Ʊ�ݿ��ܻ��������ſ������������п��ܻ�ͨ����ͨ���Ʊ��Ŵ���ģ����Ϊ�г����ǡ�

�������ߣ�¬�ȱ�

�˲���)

�˲���)

����˵�������а�