�˲���)

�˲���)������������ͥ��Ϊ���ü�¼������Σ���ݻٻ��߷������������ñ������߶�����÷�����

������QE3����һ�����ױ����ӵIJ���������֮���Ǽ���ؽ�����������ͥ����Ϣ���룻

��������Ϣ����ļ��پ���ζ�����������ϸ����ļ��أ�����൱һ����������ͥ�ͻ�ͨ�����۷���

��ع�˾��Ʊ����

������QE3����¥�е��˷������Ƕ��ݵģ�����¥�еĸ��վ����Dz��Ͽ���Ŀ�м������Ʊ����ļ���ս����������ս�־�ս

��������������һ�ֵ�QE��âֱָ���ز��г���ÿ���½��ӷ��������������Ȼ���������ֵ400����Ԫ�ķ���֧��ծȯ��MBS),�������ز��г��Ŀ��������ǰ���ǡ�

��������������ʱ��QE3�������أ�ȴȫԶԶû��ǿ������һ����������������о��ش��ĵز�����Ϊ�������������������������ķ�����Ȼ���������֡�

�������ȴӹ�Ӧ�������������ʲ���ծ����������սɵķ��ݺ͵ز��ƽ�ʱ�ڽ���Ĺ�ʣ���ݣ�ͳ���Ѵ淿��/existinghomes)��Ȼ��Ҫ�ü����ʱ�����������������λ�����ѹ���½����ݣ�NewHomes)�ļ۸���˴�����ľ�ķ��ز�������Ȼң���ɼ����������ε����س̶ȿ���ͨ��ȫ�������������Ѵ淿��/�½����ݵı�ֵ��������

����������ͼ��ʾ����ʷ�������ֵһ����6���ң��δ�Σ���������ֵ��ʼ�������������ʱ������17�������ڼ䣬�����ʲ���ծ�ļ�ͥ���ݱ��ջأ�ֻ�д�����ס����Ϊ����ý�屨��εΪ׳�۵���ɼ����ȫ��������е�����Ǿ������ڼ�IJ��

����Ŀǰ�Ѵ淿��/�½����ݵı�ֵ��Ȼ�߾�12���ң�Ҫ����6������ˮƽ������Ҫ������ʱ�䡣�й��о��ϻ����ɵIJ�ȥ�µIJ������������ִ淿�ݣ�Distressedhomes��̫���ˣ��������ʣ����Ű�ľ��治���Ĺۣ��������еĵڶ�����ֻ�������ں��ӡ������������ز�ͬҵ��������ݣ�Σ��������Ľ��죬��������Ȼ�нӽ�һ����ʲ���ծ���սɵķ���(Realestateowned/REO)û���г��ۣ����п����Ľ��۾����������ز��г��Ĵ����ѹ�����൱���ء������һ���й��ķ��ز���ĭ�����ˣ�����Ҳ�����ͬ���Ͼ��Ĵ����ѹ���⣬������������˹�ı����ܷ�������δ����ѣ�

��������Ӧ���棬��������������������ز��г���QE3���Խ��ͷ������ʣ���������Ӧ�����ӶԷ��ز��������ǣ����������õģ���ʵȴ�ޱȲ��̡������������о�ԱNeilBhutta���о����棬������ͥ�ķ����ܶ�仯����������ɣ�����ƽ���ܶ��������ֵ�ͷ���ƽ���ܶ����ӵļ�ͥ��ɵĽ�������а����¹����ߺͶ��ι����ߣ��ͷ���ƽ���ܶ����ֵ�����ͷ���ƽ���ܶ���ٵļ�ͥ��ɵij�������а�����ɷ������˵��Ʋ���ͥ�Ͳ��ϳ��������ļ�ͥ��2009��������ȵ�2011��������ȵ�����䣬������ͥ�ķ����ܶ����Ϊ1.4���ڣ�����Ϊ2.4������Ԫ��������ͥ�ķ����ܶ������һ������Ԫ��������Σ��ǰ��2005��������ȵ�2007��������ȵ�����䣬������ͥ�ķ����ܶ����Ϊ3.5������Ԫ��������1.8������Ԫ��������ͥ�ķ����ܶ����1.7������Ԫ���ɴ˿ɼ�������������ģ��ή����Ҫԭ���Ƿ���ƽ���ܶ����Ĵ��������ɵġ����ز��г�������ʹ�����ͥ�ʲ���ծ�����������йأ����Ǹ����ԭ��ȴ�Ǵ�����ͥ��Ϊ���ü�¼������Σ���ݻٻ��߷������������ñ������߶�����÷�����QE3���Ըı䷿�����ʣ���ȴ���ı��ͥ�IJ������ü�¼�ͽ������еķ������������ñ�������QE3���������ܹ����ӶԷ��ز�����������ʵ�п���δ����Ը����������ǰ����QE�Ѿ�ʹ�������ʽ�������ʷ��λ���ⶼû����ֹ����ƽ���ܶ����Ĵ�����٣�QE3��������

��������˵QE3��������ͥ�İ���Զû�������е���ô���Ƕ��������е������Ĵ�QE3ʹ��MBS�������ʣ�yield�������д����ķ�����Ϣ��Mortgagerate)��spread���Ӵ��������������еķ����ʲ��������ռ䡣����Bloomberg���ݣ���������ĸ��ķ���ҵ������WellsFargo&Co.(WFC)��JPMorganChase&Co.(JPM),U.S.Bancorp��BankofAmericaCorp����������ȷ���ҵ�����뽫�ﵽ69����Ԫ,��ȥ��ͬ������37%��ǿ���ķ���ҵ�������ļ���������һ��������ʵ��109����Ԫ����������������ҵ�ʲ���ծ�����ж��ʲ���Ȼ�������ڣ�ȥ�ܸ˻���Ȼ���Ħ����˹������������£��Է�����ģѸ�����ŵ��ڴ����Թ����ֹۣ���һ�㲢û������QE3�ij��ֶ����ı䡣���������ж��ԣ�QE3�Ǹ����ʲ���ծ���ṹ��ȥ�ܸ˻��ĺû��ᣬ�����Ǽ��������ʲ���ծ���ĺŽǡ�

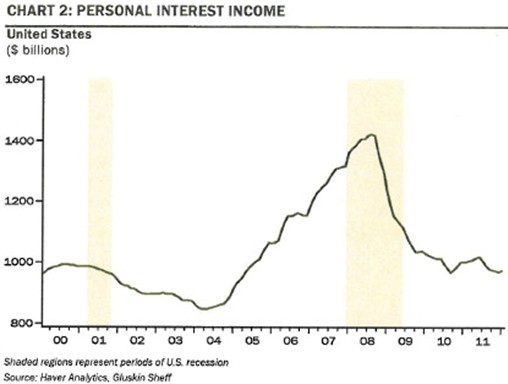

����QE3����һ�����ױ����ӵIJ���������֮���Ǽ���ؽ�����������ͥ����Ϣ���롣������QE���ַ���ը�£����������˳���Ϣʱ����������ͼ��ʾ��������ͥ����Ϣ�������2007-2008�ĸߵ��½���Լ4500����Ԫ��Ŀǰֻ��1������Ԫ���ң���Ϣ�����������ͥ�����ռ�ȴ�2008���11.5%�½�����Ŀǰ��7.5%��Ҳ�����˻�˵��ͷ��ز���ʲô��ϵ����ϵ����ȥ�ˡ����������ϻ���ֶ�Ͷ�����й̶���Ϣ����Ľ����ʲ�����������ծ���У���Ϣ����ļ��پ���ζ�����������ϸ����ļ��أ�����൱һ����������ͥ�ͻ�ͨ�����۷������������ϡ������������仯����������أ�����2030��������Ӥ�����������������ݣ����������긧���Ƚ���22%������ӵ�35%��������������£����ó���Ϣ�Ŀ��ɻ����������ز���Ȼ�Ƿdz����ӵģ���Ϊ������ṹ����Ӥ����������Ŀǰ�ķ��������ߵ�������״����õ�һ֧�м�������������Ϣ�Ŀ��ɻ������߶�����������������˺����

������ȻQE3�˺��˷��ز��г����м�����Ӥ������������ô�ܲ��ܰ���Y����ȡ�����dz�Ϊ���ز��г���Ū�����أ����Ƿġ�������ѯ��˾������������ݣ�19802001�������Y������������ӵ��Iphone,Ipad�����ĸ߿Ƽ���Ʒ��������ӵ�������ͷ�������Ϊ��Ӥ����������ͬ���ǣ��߿Ƽ���Ʒ�������ͷ������ܸ������Ƕ��������ɡ�

�����������������Ͽ����MBS�Ƴ��ij�����QE3��Ȼ�������������ˣ�����ˮ�����������ز��г����������յİ�ӿȴ����������֮������QE3����¥�е��˷������Ƕ��ݵģ�����¥�еĸ��վ����Dz��Ͽ���Ŀ�м������Ʊ����ļ���ս����������ս�־�ս���������ʣ������һ���й���¥����ĭ�����ˣ��й����������ܷ�����������ݾ����أ�

����������й����������������˾�о����ij�������

|

|

|

|

|

|

|

|

�ͷ����ߣ�86-10-58511234

�ͷ����䣺kf@vip.sohu.com

����˵�������а�