�˲���)

�˲���)����������й��ġ�Ӱ�����С������ٴ��������ǵĹ�ע�����ܹ�ȥ2-3�����ܲ��Ų��ϼ�ǿ�Ը���dz�������н�����ļ�ܣ���Ӱ�����С���Ȼ���չ��

�������ʻ��һ�����֯��IMF��Ҳ���䡶ȫ������ȶ����桷�б����˶��й���Ӱ�����С�����ĵ��ǡ��й���Ӱ�����С���ϵ�Ĺ�ģ�����ж����ʲô�ƶ������Ŀ���������������Ӧ�ù�ע��Щ�����أ��ڲ�ͬ�Ķ����£���Ӱ�����С����Ų�ͬ�Ĺ����ģ�����ݽ����ȶ�ίԱ�ᣨFSB������Ӱ�����С����Ա�������ؽ綨Ϊ�ɣ����ֻ���ȫ��������������ϵ֮���ʵ�弰ҵ�������ɵ������н顱�������������ĸ�����еı��������к�ί�д�����гжһ�Ʊ�Լ�����ծȯ���ڵ���������ڲ�Ʒ���������롰Ӱ�����С��ķ�Χ�����ݵȵص�������ҲӦ�������ڡ��й���������������������ʹ�ģ��������Ҫ�ġ�Ӱ�����С��������û�а��������������ʲ����������Ҳδ���Dz������Ʋ�Ʒ��

�����й���Ӱ�����С���ϵ�Ĺ�ģ�ж��ͼ1���������ǻ��ڲ�ͬ��������Ĺ���ֵ������2012�������ȣ�����1��ͳ��������������ʹ�ģ�ھ�֮�µ�δ����Ʊ�ݡ����к�ί�д������Ϊ13.7����Ԫ��ռ2012��GDP��Ԥ��ֵ����26%����2���ڣ�1���Ļ����ϣ�����������ʹ�ģ��δ�����������ʲ�������������������Ϊ4����Ԫ�����ɴ˹���ġ�Ӱ�����С��ܹ�ģΪ20.9��Ԫ���ң�ռGDP��40%����3����һ���أ�����ټ��Ϸ����������е���ҵծȯ��������ֽ��ﵽ24.4����Ԫ��ռGDP��46.5%��������Ϊ��1���ǡ�Ӱ�����С���ģ�����ޣ���Ϊ�������ˡ�Ӱ�����С���һЩ��Ҫ��ɲ��֣�����2���ͣ�3�����ܴ����ظ����㣬��Ϊ���������ʽ���ܱ����ڹ�����ҵƱ�ݻ�ծȯ����������������Ρ�Ȼ�����ڸ������Ķ����£���Ӱ�����С���Ӧ�������г��е���ҵծȯ��Լ3.3����Ԫ���Լ�����Ĵ���ҵ�������м�ͬҵ�������Լ������漰��ҵƱ�ݵ�Ʊ�ݻع�������ͨ�����ı������Ժ����ޡ����������ӽ��ڸܸˡ���IMF���㣬�й������Ʋ�Ʒ��ģԼΪ8-9���ڣ�������û�н����������ڣ���Ϊ����ҪͶ�ʶ�������ҵƱ�ݡ����в�Ʒ�������г������Ͳ�Ʒ��

|

������2009-10���Ŵ�������й����Ŵ�������ʼ�ս�����Ӱ�����С����Ѹ�ٷ�չ�������˹㷺��ע����Ӱ�����С��Ŀ��ٷ�չ��������Ϊһ�ֻ����������ʻ�ڶ�ʱ���ڼ�����������˵������2012������ȣ����й�˾���ʲ�������ģ�������ڼ����������ﵽ5.3���ڡ���Ȼ��ܲ����Ⱥ������������ܴ���������ź��������д���ͷ��ز����в�Ʒ�������Σ����������к����й�˾����ͨ���������ƹ���ܣ�������������в�Ʒ�Բ�������ˣ�����2012��6�£���Ȼ���������л������ר�����Σ������ʲ����ڹ�ȥ12������������47%������2012��9�·ݣ���ҵծȯ���ʣ��������ں�����ծȯ���ڹ�ȥ12������������46%��2010���������ί�д��ί�����н��е���ҵ����ҵ�������ģ������63%�����ڽ�ֹ2012��9�·ݵ�12������������24%��δ������ҵƱ���ڹ�ȥ12����Ҳ�����˽���20%��

����Ϊʲô�����ꡰӰ�����С�ҵ��չ�����֮���أ����˽��ڴ��ºͼ�������ȳ��������⣬������Ϊ��������һЩ��ǰ�й�������ϵ�ͻ�������ģʽ�������е����أ�

������������˵���ܸߵĴ�������ʣ���Ϊ19.5%����һ�ָ�������Ҳʹ�����и�Ը�⽫���ת�Ƶ�����ҵ���У��������Ʋ�Ʒ�������Ⱥʹ����������Լ������ֱ�ӽ����Ŵ����ŵĿռ䣬���ʹ���н�����֤ȯ�����߽���ת�Ƶ�������Ȼ��ȥ�������������˴����ȣ���ʵ������һֱ�ϵͣ�������������ʱ�شٵط�������˾����Ͷ���������������ھ�������ʱ�ڣ�����˽�Ϊ��ʢ���Ŵ�����Ӱ�����е��Ŵ�������������Щ�������жԵط���������ƽ̨���������϶�Ϊ�߷�����ҵ�Ĵ����ܵ����ϸ�ܿأ��������־����ߴ��������Ӷ�ʵ�徭�õ��Ŵ�Ͷ�ţ����������ǹ�����Щ����������е�ծȯ������֤ȯ����Ʒ��Ϊ�ؽ����д�����������ڽϵ�ˮƽ��ʹ�������ҵ����ת��Ѱ��������ʲ�Ʒ����ͬʱ��һ�����й������еĴ��������Եģ���һ���桰Ӱ�����С����������к���������֮�������Ž��ܵ���ϵ���������ߵķ��ղ�����ܱ�ģ���ˡ����磬���ǿ�����Ϊ�������۵����Ʋ�Ʒ�����в�Ʒ�ķ��ղ��������д��߶��٣���Ϊ�����ձ���Ϊ���к�/�������������������Ρ���������ѹ�����������ʹ���ге�����Щ�����Լ�������ʧ�����һ�㣬��ܸĸ���������м�ծȯ�г��ļ�ܸĸ��ƶ�����ҵ��ծȯ����ҵƱ���г��ķ�չ�����а����ط���������ƽ̨���е�ծȯ��

���������ǿ�����˵���ף���ɡ�Ӱ�����С����ٷ�չ�Ĺؼ�ԭ��֮һ�Ǹ�������Ŀ���Լ��������߹���֮��Ĵ���ͳ�ͻ������ϣ�����־��ýϿ췢չ�����Ҫ�������ṩ�㹻�Ŵ��������ͬʱ��������Ϊ�˿��ƺ�۷��ն��趨�˴����ȡ�Ϊ�˿������÷��ն�ʵʩ�˸�������ҵ��������������߲����Ϊ��Ӱ�����С��ķ�չ�����˿ռ䡣�������ʱ��������������Ȼ�����ŽϸߵĴ�������ʣ������Ǻ����ͷų�����ǿ�ҵĻ��ҷ����źţ���ͬʱ�����ֳ�����ע�������Բ��ƶ��������ҿ���������

��������Ӧ�øе�������

�����Ͼ������ڴ���ͨ�������徭��ͬ����չ��FSB��IMFҲ���ϣ���Ӱ�����С���ϵ���Գ�Ϊ��һ������������Ϊ�����ṩ���㷺�ķ���FSB�����������Ž�����ǿ����Щ�����ӻ�ٽ��ܸˡ��Լ����ı�����/�����ԡ������ȱ�ݵ����÷���ת�ơ������ش���ա���Ӱ�����л�ļ�ܺͷ��տ��ơ�

����������ȫ�����Σ����2011���й��������������ʾ����Ӱ���Ŵ���ͳ����Ŵ��֮����ڽ�����ϵ������ܵ���һ�����������������Ԥ�ڵ��Ŵ����������й�Ϊ����2011���ļ������б����Ĺ��Ʋ�����С����һ��ҵ��Ҳ����������������ص����������⣬���ڲ��־�������������������Ӧ����һ��������ܻ��ٴγ��֡�

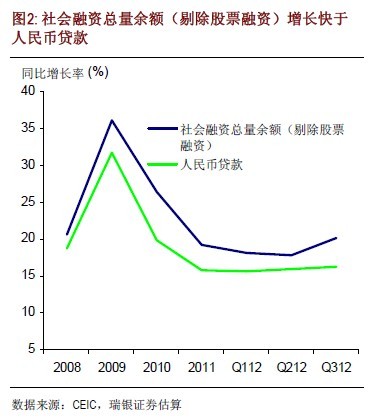

������һ��Ҫ�����ڣ�����һֱ��������������ע�ڿ��������ʲ���ծ���е���������Ҵ���dz����Ŵ���ķ�չ���ܻ��ô�ͳ�����Ŵ������ķ�ʽ���Խ�������ƺͲ�ȷ����ͼ2�������磬����A������ҵ�о��Ŷӹ��㣬��������ͬҵƱ�ݻع���ͬҵ������ѽ�Լ1����Ԫ����ת�Ƶ��˱��⡣��Ȼ����һֱ�ڹ�ע������������ʹ�ģ���ݣ������߲�δ������Ӱ�����С���ϵ��һЩ��Ҫ��ɲ��֣�����������ͨ�����ᷢ��ʲô����Ĺ�Ʊ���ʡ����⣬���л�����ʼ��û��Ϊ������ʹ�ģ���ʶ�����������ȷ������Ŀ������߹��ߡ�

����������˵��ͼ3��ʾ������ҵ�����Ŵ�ռGDP�İٷֱ���2009������25���ٷֵ�֮�����������ƽ�������������������ʹ�ģ�������ı����Ŵ���������ڣ�����ҵ�Ŵ��ܶ�ռGDP�İٷֱȳ��ֳ��������������ƣ�������ռGDP�����ۼ�������44���ٷֵ㡣���⣬������ǵ������н���ý�飬�������кͷ����в��ų��е���ҵծȯ����ȥ���꾭�øܸ�ˮƽ���������Ⱦ��ܶ���ֻ��ע���������Ҵ����������Ż��Һ��Ŵ�����Ŀǰ��Ȼƫ����

������Ȼ��ܲ��Ų����跨�ٸ���dz����Ŵ����������Ԥ�ơ�Ӱ�����С�����������������Ϊ�����Ӱ�����С����Ⲣ������ط��յĹؼ�Ӧ������ȷ��۾���Ŀ����������Ŀ�������˳�ĸ�Ŀǰ�������ߵĹ�����ʽ����˳ʱ��ì�ܵĶ�������Ŀ�ꡣ������˵�������������ȷʵ���ĵط�����ծ��������ʲ��������Ǿ�Ӧ�ø����ͨ�������������ٽ����������������ǹ����Ŵ����š����������ϣ�������Ŵ��������ٽ��������Ǿ�Ӧ��ֱ������Ŵ���ȣ���������ʹ����ȥ��ܼ�ܡ����⣬����Ӧ���ʹ�������ʲ�ͨ�������г����߹��������ԣ��Ӷ����ٸߴ�������ʶ�������ϵ��Ϊ��Ť����

���������ڣ����ڴ������Ӱ�����С�����������к�Ʊ�ݣ����������ļ��֮�£��ټ��������ճ��ֲ����ҹ�ģ����������Ϊ����������ش��ϵͳ�����⡣��������������������Ť���ò��������ͬʱ���ڼ�ܼ������ɡ������н���ý���ø��ӳ��죬����Ԥ�ƺ�۷��ս���������

|

|

�������Ϸ������������й����Ҫ��

�������ྫ�ʹ۵���������ƾ����ۡ���Ŀ

|

|

|

|

|

|

|

|

�ͷ����ߣ�86-10-58511234

�ͷ����䣺kf@vip.sohu.com

����˵�������а�