�������� ���� ���ݱ���

����11��21�գ����������ٶȴ���1995.17����µ�֮�����ٶ�������תһĻ���ڳ��������ƶ��£�Ӳ����ָ֤����2000���ص����±����¸����˻�����

�����������̣���ָ֤�������ָ�ֱ��ձ�2030.32���8150.84�㣬�ֱ�������1.07%��1.22%��ȫ�컦�����гɽ���Ҳ��ǰһ�����յĵ����Ŵ���798.9��Ԫ����ǰһ������������128.5��Ԫ��

����ֵ��һ����ǣ��ڴ���ָ������Χ��2000�㲻�����ݵ�ͬʱ��A�������ֵˮƽҲ�ٶȽ�����ʷ��λ��

��������Ŀǰ�������Ǵ���ӯ�ʻ��Ǵ��о���ָ����п����Ļ�������ָ����Ѵ��������ʷƽ��ˮƽ��

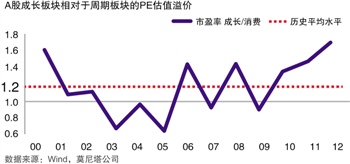

����ͳ��������ʾ����2002��1�µ�2012��11�µĽ�ʮ��䣬A�ɶ�̬��ӯ�ʵľ�ֵ��26.61�����о��ʾ�ֵ��2.67��������ǰA���г�ƽ����̬��ӯ���ѵ���11.94�������ھ�ֵ1.19������о���Ҳ����½���1.58�������ھ�ֵ1.11���������ȽϵĻ���ĿǰA�ɶ�̬��ӯ�ʺ��о���ˮƽ������ʷ��ֵ����½���55.13%��40.82%��

�����ر��ǻ���300ָ����̬��ӯ�ʺ��о��ʷֱ��Ϊ9.26����1.42��������ǰ�ڴ� 2005��4�µ�2012��11�µ�7���ʱ�������300ָ����̬��ӯ�ʺ��о��ʵľ�ֵ�ֱ�Ϊ18.05����2.52����Ҳ����˵��Ŀǰ����300ָ����̬��ӯ�ʺ��о�������ָ�������ʷ��ֵ����ۼ�48.70%��43.65%��

����A�ɹ�ֵ���

�����Դˣ�Ī�����о�Ա��־ԶҲ�ƣ�Ŀǰ������������ҵ����ʯ��ʯ����ú̿����ɫ���������������С��������ġ��ز�����е�������豸�������ȣ�����ͬ������ӯ���Ѿ�������2000�����������ˮƽ��������������ҵ������ӯ�ʽ�2000��������ƽ��ˮƽ��ȥ��60%���ϣ��ر��ǵز������ĺ����а�����ӯ��ֻ����ʷƽ��ˮƽ��20%���ҡ�

�������⣬�����������г���ȣ���ǰA����Ҫ������ҵ��PBҲ�Ѿ�������

����������ͬ�С���PB������A�ɵ���Ҫ��������ҵ������ƽ������30%���ϡ��ز��������豸��������İ�飬A�ɵ�PB��ֵֻ�����ɵ�40%-60%������Դ�����а��������г���ֵ�ȽϽӽ���

��������Ŀǰ���������������PB �����ڹ�ȥ10��������ƽ��ˮƽ�����У����С������豸�������Ȱ���о����½�������ﵽ50%���ϣ����Ѿ�����2000�����������ˮƽ��

����ʵ���ϣ��ݹ�ȫ����У������й��������⣬�ڽ�100�����ʷ�����4���µ����г��У�����ֻ����������Ҳ���������������Ƿֱ��������Ĵ�����ʱ�ں�̩���Ľ���Σ����

��������֤ȯ��ϯ���Է���ʦ�ィ����ʿ��ʾ������ĿǰA�ɹ�ֵ�Դ���ʷ��������г�������Ȼ���ԡ�

������ǰ���ܶ��������д����˽�4�����ĵ��������л��н��ɽ���333.7�ڣ��ɽ����ļ���ή����ʾ��Ͷ���߶��г��ļ��ȱ��ۡ�

���������еǹ�˾������¶���ܱ���ʾ��A�ɽ����˻�ռ����2008����ͳ�������״ν���4%���£�˵���������4����µ���Ͷ�����Ѿ����г�ʧȥ�����ģ����������ɼ�һ�ߡ�

������������¡�������Ϊ����ν�����ȼ����У�����A����ʷ�Ѿ������ر���֤�������������̼���ˢ����ǰ�ڵĵ͵㣬�µͺ���Ҳ����ӿ���˳���������Ҳ���ԷŴ��ӽ��ڳ������½��������µ�������A�ɶ��ڵײ����Ѿ�������Խ��Խ������

������ʷ���������2005������ڼ���998����֮ǰ�����Ե���������ǰ5���߳����ģ���ʱ�ijɽ���ֻ��������42.7��Ԫ��2008����̼���1664���ʱ������Ե��������ڼ���ǰ��29�������գ���ɽ���Ϊ224��Ԫ����2010��Ҳ���ھ��Ե������ֺ��4���������ڼ�����2139��ĵײ�����ʱ�ijɽ���Ϊ461��Ԫ��

��������Щ�ײ��ɽ����п��Կ�����ÿ�εĵ������ڷŴ�����A������ֵ�Ѿ�ԶԶ����2010�꣬���ǻ��гɽ���ȴ������300�������ǻ�����ӹ���ɣ����Ѿ���ĿǰA�ɵļ������ˡ�

��������A����ʷ������Ĺ�ϵ�����������ĵ������Ѿ���ʾ��A�ɵײ��Ѿ������Dz�Զ�ˡ���������¡ǿ����

�����ɳ�����ĭ����

������������ȶ��ԣ��Գɳ��˾Ϊ��������С��ҵ��ʹ�ҵ�幫˾�������������ֵˮƽҲ�������䣬���ǣ�����Ի���300ָ���Ĺ�ֵ��۱�ȴ�����ƴ����¸ߡ�

��������Ŀǰ����С��ʹ�ҵ�幫˾�Ķ�̬��ӯ�ʷֱ����ʷƽ��ˮƽ��32.97����49.85��������27.31����33.70�������ǣ���С��ʹ�ҵ�幫˾������Ի���300ָ������۱�ȴ����ʷ��ֵ��1.82����2.76��������������2.95����3.64���������ֱ�ߴ�62.09%��31.88%��

�����Դˣ���־Զ��Ϊ��A �ɳɳ���飨��������ҽҩ������Ԫ������ͨ�š�������ʹ�ý����Ҫ�����Ƽ�����������������ҵ�ȣ�����ͬ��ƽ���Ļ�������ѳ�ʱ��֧��������������ĸ߹�ֵ��ۡ��ر��ǣ�����ɳ����ľ�����������ܽ���Ϊ���ֵ�ṹ�����Ĵ�����

������A�ɵijɳ�������A�����ڡ������Լ������г��ijɳ���鶼���źܴ����ۣ�����ӯ�������ͳɳ��Կ���A�ɵijɳ����������Բ�û��̫������ĵط�����ˣ��ɳ����Ĺ�ֵѹ��Ҳ��������ġ�����־Զֱ�ԡ�

�����ӹ�ȥ10����ijɳ��Կ���A �ɵijɳ���鲢û�б��ֳ�������ں����Ѱ��dz�������ƣ��ɳ�����2000-2012��Ӫҵ�������ٵ�ƽ��ֵ��31%����Ȼ�������ڰ���25%�����������Ѱ���45%��

�������ң������й����徭�����ٵķŻ����ɳ���鲢û�б��ֳ��ر�Ŀ�����������2010��ɳ�����Ӫҵ��������Ҳ�dz����»����ر��ǽ���2012�꣬�ɳ�����Ӫҵ����ƽ�������ʸ��dz����˸�������

�������⣬�������г���ȣ�A�ɳɳ��ɵĹ�ֵ�����������Ҳ���ھ����ۡ�A�����еijɳ���飨����ҽҩ������Ԫ������ͨ�źʹ�ý������ӯ�ʻ�������30�����ϣ�������϶�Զ����������Ӧ��顣

��������ֵ�ṹ���ԣ�A�ɵijɳ������������ں����Ѱ��Ĺ�ֵ���ҲԶԶ��������������־Զ��Ϊ������Ȼ���ھ�Ĺ�ֵ��ۣ���A�ɳɳ�����ROAȴ�������������˴�ý���֮�⣬A�������ɳ�����ROA���������������У�ͨ�š����Ӻͼ����������

�����ィ����ʿҲ�ƣ�Ŀǰ����֤��ָ����֤��ָPE��Ϊ��ʷ��λ������С��ָPE�Ը��ڽ���Σ����2008�ꡣ��������Ϊ����С�̹���ĭ����ЧӦ�Խ���������

����ͬ���������������ʦ������Ҳ��ʾ����ȫ��ҵ��Ԥ��������������ҵ�幫˾���ڵ���С�̹��ļ���ҵ��Ԥ���Բ����ֹۣ��ɳ����Ѵ���ۿۡ�

����ͳ��������ʾ��ͨ����������¶ȫ��ҵ��Ԥ���712����С�̹ɹ�˾����С��695�ң���ҵ��17�ң������֪��������Ⱦ���Ԥ����ֵ����Ļ�����С�̹�2012�����徻��Ԥ����ֵΪ1073.09��Ԫ����2011��1084.05��Ԫ������ƽ��ͬ���»�1.01%��

�˲���)

�˲���)

����˵�������а�