�˲���)

�˲���)�������չ��еͿ����ߣ����г�����ˮ�ٴε���2000���أ�������Ϊ��Ҫ���Ĵ��������¡�

����===���ĵ���===

�������Ĵ����ա�����������ڼ� | �������۹�Ʊ ��λ���µ�

�������д�2008��11�������¡������� | �ʽ����������г�����

���������в��롿2000�㸽�������ն�

��������������ڼ������ż���Ȱ�ˡ�����Ͷ����

����ȫ����С��ҵ�ɷ�ת��ϵͳ(�������塱)��������1��1����ʵʩ�µ��ƶ���ϵ���������йش����Ĺɷ�ת���Ե��ɱ�Ϊȫ���Եij����г�����Ϥ��һ�ƶ���ϵ����ʿ���ߡ���һ�ƾ��ձ�������ܲ�ϣ�����������塱����������й�˾�ġ���������������ҵ���йء�Ԥ���塱�Ľ��鲻ı���ϡ�

�����������塱��˾�ܾ���л��������������˵���������ǰ������������塱���г��ƶȡ���̩֤ȯ�ı�����Ϊ����һ�ƶȵ���Ҫ���ݽ������ɶ�����ͻ��200�ˡ����ߡ���������ͽ���������������Ͷ���߽���ȡ����Ӽ�ܹ�Ա�Ĺ��������������������塱����һ���Ի���Ϊ�����г�������Ͷ���ߵ��ż�����Ƚϸߣ�Ӧ�ò��ậ����СͶ���ߡ�

��������û�в����ż���û��ʵ���Ե���ˣ��������塱����ҵ�İ�����ԶԶʤ������ʹ�ҵ�塣������һ���棬��Ҳ��Ͷ����ʶ��ͳ��ܷ��յ���������˸��ߵ�Ҫ�����Ҫ�á������塱��ǰ����ʹ�ҵ�������ѹ�����ͱ���ʵ���ϸ��Ͷ�����ʵ����ƶȣ��ٽ�Ͷ����˫��������ƽ�⣬�ڸ���ƽ�Ļ����Ͻ��ж��۲��ġ�

���������Ͷ�����ż���������ȦǮ����ҵ���Ǻ����飬���ǡ������塱��Ȼ�и�����������һ�档��Щ���������ɳ��ԺõĹ�˾��ͨ���ڡ������塱���ƽ�����Ϣ��¶���������ڻ��Ͷ���ߵ��Ͽɣ��Ӷ�Ϊ���д��¼�ʵ������

������ת�塱ʵ���ǡ�������ͬ��

�����ڱ�����PEȦ�����������һֱ����̸����ν�������塱��������ʹ�ҵ�������Ѿ���������ڣ�PE�˳��������裬���Dz�����ϣ���������塱�ܳ�Ϊ�µ���������������2009�괴ҵ����漣��

�������ǣ��������塱�Ը���Ͷ���ߵĸ��ż������ɽ��Ѿ����������С����Ͷ���ߵ������⡣��������ƵĹ�˾����ԵĽ��Dz���������ǿ�ĸ߾�ֵ���ˣ��Լ�����Ͷ���ߡ�

���������ڡ������塯��Ȩ�ļ۸�Ҳ�����ˣ�����������塯���������Ի��Dz��õĻ������ڹ����Ժ�������ֲ������ס���λ���йش��һ��PE������ʿ�Ա�������˵��

����2009�괴ҵ���Ƴ���һ������ҵ�幫˾��һ���г��۷��У�������ǰͶ����Щ���й�˾�Ļ��������������������֮������֡��ⱻ������ҵ��ġ��ƶ��Ժ�������

��������ҿ��ܻ��ǰ�ϣ��������ת�塣������PE��ʿ˵��

���������ڶ�λ��Ϥ�������塱�ƶ���Ƶ���ʿ��������ν��ת����ơ���ҵ������۱Ƚ�Ƭ����ᷨ��ʵ���ϡ������塱��û����ʽ�Ĺ��ڡ�ת�塱���ƶ���ơ�

������Щ��ʿ���߱������ߣ���ܲ�ǿ��������ǹ������ͬ���νӡ���������ʹ�ҵ���г�δ��Ҳ��������ӯ������ˣ����ؼ�ǿ����Ϣ��¶�ļ�ܡ����������塱�г���������ӯ��Ҫ���Ƕ���Ϣ��¶����ƽ�������Ҫ���������г������

���������ƶ��νӵ�������˵���������塯���ƹ�˾�������������������йɷݹ�˾���ԣ��ڹ�˾�����Ͷ��г��������Ӧ�Է��棬Ӧ���Ǹ����Ƶģ�Ҳ���ӽ������й�˾��Ҫ�����������δ�����й�����Ҳ����˳������������ʿ˵��

�������⣬ת��������Ƭ�����⣬���п��ܱ��һ�ֲ���ƽ������Դ�����Ϊ���еĹ����������Եģ������ܺ�˱��ˣ���ijһ������Ⱥ������һ�档

�����г���ͬ��Ҫʱ��

����һЩȯ����ʿ���ڡ������塱�ϸߵ�Ͷ�����ż��ֱ����������Ϊ�����Ͻ������г�����������Ŀǰ�������Ŷ��е���ҵҪ����һ���ֵ��������塱����Ȼ��Ҫ���ܶ����

��������һ��ȯ�̵�������ҵ�����˸����ߣ��������塱���йش�������ҵΪ���������Ե��Ҳ�����ĸ�����������ҵ�Ĺ�ģ����С�����ײ���Ծ�����ʹ���Ҳ����������Щ�����ҵ�����ҵ����δ��Ը�����������塱���ơ�

�������������Ʊ�г��������ԣ����д��ڳ��ڿ����Կ����Ļ����������塱��ֵ�ÿ����ˡ�������Ȼ��Ȼ��Ҫһ��ʱ�䡣(��һ�ƾ��ձ�)

�����ɻ���λ����73.69%���µ� ����ָ���ܷ�����

���������������ܼ���֮��Ʊ�ͻ����λ�Ѿ�����73.69%�������ļ����µ͡�9ֻ�����ۼƼ��ַ�����������20%����ֻ����������ӣ��ֻ߲���������ȱ�����������ƹ��������İ���ҵ�����ʹ���ز�ʳƷ���ϵĻ�����ּ������ۡ�����λ���µ���ʱҲ�Ƿ�����ʼ�ı�־���˴��Ƿ����ܳ�Ϊ����ָ�ꣿ

���������ۻ�����5.41%

����11��5��������ܽ������У������������֡��ݵ�ʥ�����о����IJ�λ����ͳ����ʾ��11��8�ա�11��15�ա�11��22�գ��ɱ�������Ʊ�����Ȩƽ����λ��79.1%��Ϊ77.03%���ٽ���73.69%���ۼƼ��ַ���Ϊ5.41%��ƫ���͡�������Ҳͬʱ���֡�ǰ�߲�λ��71.76%����64.95%���ۼƼ���6.81%�����߲�λ��66.02%����60.91%���ۼƼ���5.11%��2008���2012��7�³��������λ���ֽ��Ե͵㣬�ֱ�Ϊ69.79��72.96%������г���չ����һ�ֽ�ǿ���ķ������顣Ŀǰ�ɻ�73.69%�IJ�λ�ܷ��ٴγ�Ϊ����ָ�꣬��Ȼ��Ͷ����ʮ���ڴ��ġ�

������ʥ��Ϊ��A�ɴ��³�������������´�Ѱ�ף�����������г��������֡������ܵļ��ֺ������ʻ����пֻŵijɷ֣��ܻ����¼��߶�����ҵ��ȵ����� ����ǰ���ز�ʳƷ������ҵ����ʥ��Ϊ���ܡ�������ָð���߽϶ࡱ�������г�����ǰ�ڵ�������ǿ����ͻ���¼��Ӵ��г��ֻţ����˫����2000�㸽��չ�����Ҳ��ģ���ָ����һ��һ��������֣��������������֣����ͻ���¼������ķ��ա�

�������ֵIJ�ֹ��Ʊ����Ͷ�ʻ��𣬹̶����������Ҳ�ڱ��µ����в�������Ȩ�����ʲ������ͷ��ա����������Ʊ��λ��5.65%����4.48%���ۼ��½�1.17%��ծȯ�ͻ����10.71%����7.71%������3���ٷֵ㣻ƫծ�ͻ����Ʊ��λ��30.33%����24.68%������5.65%��

�������ڵ�ʥ�����λͳ�Ƶ�596ֻ�����У����ܼ��ֻ�����462ֻ��ռ��Ϊ77.52%�����Ӳֻ����129ֻ��ռ21.64%��

����9ֻ������ֳ�20%

����9ֻ��������֮�ڼ��ֱ�������20%����̩������ҵ����壬��λ��75.88%����51.89%�����ַ��ȸߴ�23.99%������̩������ҵ�ļ��м�����Ϊ���������ܣ��䵥�ܲ�λ�����ʹﵽ16.45%�����һ���ز���ҵ�������ܴ��ڷ���˼��ʳƷ������ҵ����ֵռ�ȸߴ�31.65%����ǰʮ���زֹ��й���4ֻ�ƹɣ��ֱ�������ę́������Һ���ƹ��ƺ���ӹɷ�.

��������̩������ҵ��ѡ֮�⣬��Ͷ�������¶�������ɺ���˫������������������κ�̩������������־�����10%��

�������̩������ҵ���Ƶ��ǣ��㷢���ȡ��ų��ļ��졢��Ҿ�ѡ�����������;�˳��С�̾������ܴ�����ֶ����������ۼƲ�λ��������20%����˳��С�����ܼ�������λ���г���һ����λ�½����ȸߴ�17%����Ҳ�������λ�ۼ��½�21.8%��ͬ���ģ��ų����ļ������ܼ���15.93%���ۼƼ���22.33%����Ҿ�ѡ���ܼ���15.09%���ۼƼ���23.93%���㷢�������ܼ���14.23%���ۼƼ���21.52%��������������14.22%���ۼƼ���21.33%��

����������5ֻ�������̩������ҵһ������ز�ʳƷ������ҵ�������ϸߵ����ų��ļ���13.38%����Ҿ�ѡ11.14%���㷢���ȳ���8.96%��������������6.07%����˳��С�̳���2.53%��

�������⣬�����ۼƼ��ֳ���20%�Ļ��л�����ҽҩ����22.51%�����������Ƽ���21.36%�����γɳ�����20.95%��

��������115ֻ������ַ�����10%��20%֮�䣻137ֻ���������5%��10%֮�䡣

�����ƹɻ������Լ���

�����ٿ����ܴ�����ֵĻ���34ֻ������ֳ���10%�����а�����̩������ҵ���ڵ�5ֻ���������־����ز�ʳƷ�����йء�

����������ĩ������51ֻ�����ز�ʳƷ������ҵ����20%������ִ�༯�������ܣ���λ�ɱȵ�43ֻ�й���35ֻ���֣�ƽ�����ַ���Ϊ4.46%������̩������ҵ֮�⣬����ʳƷ������ҵ25.93%��̩�������������12.99%����ֵռ��Ϊ21.07%�Ļ�����������μ���13.2%����ɺ���˫��������13.2%����Ͷ�������¶�������13.22%��

����15ֻ���ַ�������5%��10%֮�䣬��ʱ��ѡ����8.48%����̩������ҵ���ȡ���ʢ�����ȷ桢������ҵ��ѡ�����̺��ļ�ֵ������������ҵ���־���7%���ҡ�

��������Ҳ�����мӲֵġ����ز�ʳƷ������ҵ������ߵ���뾫ѡ������ȴ�Ӳ�7.54%����ǰʮ���زֹ��аƹ�ռ����ֻ��ͬ���ģ����������ֵ�Ӳ�4.69%��

������ʱ������Ϊ���ܻ����¼��ij������ͣ����۴�ǰ����ǿ�Ƶ����Ѱ��ڽڰ��ˡ���ʵ���ܻ���ֻ�Ǹ������������������Ѱ���µ�����Ҫԭ�����й���������ţ�ܸ����У�����ĩ�ˣ���ǰ����ȡů�����Ѱ������������µ�����ҵ�����µ�������Ҳ����Ϊ�����ҵ�Ļ�������ֱ仯���ƿ�洦�ڸ�λ��ʮһ�ڼ�Ҫ�Ǽ�Ҳûʵ�֣���Ϊһ�����������ֳ����µ�Ҳ�Ͳ���Ϊ���ˡ�����ʳƷ��ȫ���⣬��ʳƷ����ҵ��չ�����������ձ���ͬ����������һ���̣����ǶԸ��ߵ�ʳƷ��ȫ��������Щ����ǿ����ҵ��ӱ����������Щ������ҵ��������˳�糵����ע��ʳƷ��ȫ�Ĺ�˾�����ս�����̭��δ�������Ѱ�����ͬ��ͬ��������٣����ӳ������������Ѱ��������Ի���ֵ�ù�ע�ġ�

�����ֻ߲���ϡȱ

����������������֮���زֻ���(����λ����85%)ռ���½���18.96%����114ֻ�����е�Ȼ��ָ���ͻ���Ӷ࣬����������Ʊ�������49ֻ����λ��ߵ�����ŷ��С�̣���λ��Ȼ�ߴ�94.59%������Ƕ����¾���94.15%������Ʒ��93.74%��ŵ����С��93.55%����������93.46%�Ⱦ��ʸ߲�״̬��

��������λ���صĻ��𣬼���λˮƽ��75%��85%�Ļ���ռ��Ϊ35.4%����λ�еȵĻ��𣬼���λˮƽ��65%��75%֮��Ļ���ռ��Ϊ35.40%����λ�������ֻ���ռ����Ϊ29.36%��

������Ʊ�ͻ����У���λ����65%���Ѿ����72ֻ����19ֻ���Dz���60%����λ��͵��ǽ�Ԫ��ֵ54.31%��ͬʱ���ĸ��ˡ�̩������������ԡ���ӥ���ԡ���̩ʢ����������ֵ���������졢���������Ȳ�λҲ������60%��

��������λ����ƫ���ͻ��𣬽���6ֻ��λ����85%������Ͷ����93.67%���㷢����93.09%������Ƚ�90.11%��������ѡ88.86%���������86.72%����̩�ɳ�86.69%������λ��͵Ĵ�Ħ��Դ�в���30%��Ϊ29.16%��������ͬ����Ϊ29.91%��

������Ա��ص������ͻ�����������»��ֺ��λ�պ���85%����͵�̩��Ԥ���28.82%���»���Դ������ƽ�⡢�㷢�۸����㷢�Ƚ�����Ԫ��ʯ������̩�����ƾ���30%��40%֮�䡣(����Ͷ�ʱ�)

�������д�2008��11�������¡�������

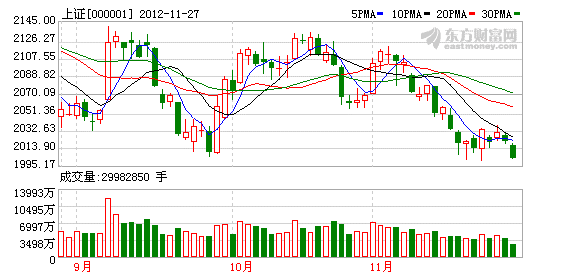

����11��26�գ�������ĩ���������ƽ�������������ط�������֡�ֵ��ע����ǣ����ջ������гɽ������ٶ�ή�������л��д���2008��11��7���������¡��������������ഴ��2009��1��20�������ijɽ��µ͡�

���������������̣���֤��ָ�ձ�2017.46�㣬�µ�9.92�㣬����Ϊ0.49%����֤��ָ�ձ�8016.07�㣬�µ�98.67�㣬����Ϊ1.22%�������ܱ�����������������ά���˽��ڵĵ����ɽ�������������331.1��Ԫ�ɽ����ˢ������2008��11��7���������¡���������¼������ͬ����308��Ԫ�ɽ�������2009��1��20�������ġ���������

������ҵ��鷽�棬��������23��һ����ҵָ�����ٵ��࣬����ɫ��������ɫ������ҵָ���ֱ���0.02%���⣬������ҵָ�������µ����̡�����������ũ�����桢ʳƷ���ϡ���Ϣ����Ͳ���������ҵָ��������ǰ���ֱ��µ�2.17%��2.01%��1.76%��1.65%�����ɷ��棬���ջ������й���9ֻ������ͣ��8ֻ���ɵ�ͣ��

����������ʿָ��������ָ������������Ե��������ԭ����һ�Ǻ�۾������ݵ������ܵ��г����ɣ���ȥ���ܴ�����ҵӯ��״�������������ֹۣ���ҵӯ������Ѹ�ٸ��ƣ�������г���IPO����ӿ���ڵ��ǣ�ͬʱ10�·ݴ�ҵ��Ľ��ѹ���Ƴٺ�����ʽ����γɳ�����ѹ����������������ȱ�����������̼�������£��г���������ʵ��ǿ��ת����(�й�֤ȯ��)

�����ʽ����������г�����

����Ŀǰ�г��ֹ��������������ӣ����̼������Ե���Ҫԭ���������г����ٵ��ʽ�������

�����������г���С���������˶�ͷ������ϣ�������DZ���һ������ȴ������ǰ�г����������ԱȽϷ�������ָ֤��������10�վ��ߣ��µ�10���㣬����ҵ��ָ�����Ǵ��1.93%��������Ϊ���ڵ�ǰ�г����Ծۼ��������������£��г�ֻ�ܼ�����̽�����ҵ�֧�ŵ㡣

������ʵ�����ھ���������Ⱥ���Χ�����ĸ���ʵ�������������г������ģ�A��Ŀǰ�������Ե���Ҫԭ���������г����ٵ��ʽ�������

��������������ҵ�ʽ�Ľ��㡢��������ĩ�����涼������������Խ��ţ������ڽ�����˵���ʽ�����ŵ����ظ��ࣺ�ڵ�ǰ������������£����н������ٷ����м��г������Կ��ɵĿ�����С���ڽ����Ŵ�����ָ���ѻ����������£������Ŵ����ŵĶ�������ǿ��������Ч���ǰ��ҵ�ʽ���Ľ��ţ�����ҵӦ���˿��ԾӸ߲��£���A�ɿɱȵ�2268�ҹ�˾(�����ڷ����˾)Ϊ����Ӧ���˿��ܶ��1.99����Ԫ��ͬ������19.78%��ԶԶ��Խ��Ӫҵ����������١�

��������һ���棬�г������ʽ������û�м��١���ֹ��11��25�գ�����ίͨ����δ���е���99�ң�Ԥ��ļ������600��Ԫ���������塢��С�塢��ҵ�����346��123��140��Ԫ��12�·ݽ����ģ����2300��Ԫ���ǽ����������½����ģ����һ���·ݣ��������Ҳ�Ǵ�ҵ���������Ӻ������µ��ڵ�ʱ�㡣

�����г����ٵ��ʽ�����ʹ����2000��һ�����Ļ���������������ʽ�֧Ԯ������£����Խ�ָ���Ƹߣ��������ɻ���ĥ������ģ������������Ļ�����δ�ܻ��ӯ������£�ֻ��ʧ�����볡���������������г����ٴ�̽�ף�2000��Ҳ�ʹ��ڱ��ٴλ��ƵĿ����ԡ�

���������������г����������߳����ƣ����ֹ۵�����Ҳ�������ӡ����ڹ���Ͷ�����ձ鱯��ʱ������Ͷ����ȴ��Ϊ�ֹۣ������������ֻ�����������ʾ��Ͷ���ߴ�ٵ�������Ʊ�ʲ������й�����ǰ�����Ĵ������¸ߣ�ȫ�������ʲ����������������ֵ��ն�ʱ��18����ͶA�ɣ��û�������������70%��ļ���ʽ�Ͷ���й�A�ɣ���Ѻע��˶��ʱA50�й�ָ��ETF����10%���Ϲ���Ȩ�۸����16%������������2010��7���������ˮƽ����ЩҲ������ζ���г�ת�������Ƚ���(����֤ȯ)

����2000�㸽�������ն෴��

������һ���д��̹�ָ�ճ���K�ߵ����ơ�������ͼ�ϵ�MACDָ������KDJָ�����γ����湲���״̬���������̹�ָ��������̽���ٴ��������µ�û���κ�������������ڴ���60����ͼ�ϵ�MACDָ������δ���е�0��֮����Բ����ת��ΪԲ����������Բ������̬������ķ���������δ������ϣ���������ͼ���ִ��¹췴���Ĺ�ָ�п�����Ӧ�й������������ˣ�������Ϊ�����̹�ָ���䵽2000�㸽����������ն������������ָ��2000�㸽������һ������������ƽ̨���ն෴����ɶ�����ͼ���ִ��й�Ļس�֮����������λ����̽�ס�

�������д���30����ͼ�ϵ�MACDָ����ɫ��������MACDָ������KDJָ�����γ����湲��״̬����ʾ��Ӧ����ĵ��������µ����ܣ�����30����ͼ���ִ��й�֮�µĹ�ָ�п�����Ӧ�¹����(2011.62��)����������ˣ��ܶ����̹�ָ���������̽������һ�ĵ͵㣬�ز�2008����2000��֮���֧�ţ�Ȼ�����Ϸ���4�վ���(2022.69��).

�����ܶ������д��̹�ָ���Ϸ���������ѹ��λ�ֱ���2035���2043�㣬ǿѹ��λ��2051�㣻�������������֧��λ�ֱ���2008���2000�㣬ǿ֧��λ��1988�㡣

���������Ӽ���ָ����������д��̵�4�ܾ���(2032.16��)��5�ܾ��߷ֱ������ƶ��������������Ĺ�ָ����ѹ�ƣ�����ͼ��KDJָ�����������·�ɢ���У���ʾ��Ӧ����ĵ��������µ����ܣ���ˣ�������Ϊ�����̹�ָ��û���ط�2000��֮��ǰ�����Ϸ���������ͼ���ִ��й���߸���Ӧ�ø��ס�(�����籨)

�����������µ� A�ɽ��롰���ߡ�ʱ��

�������뱾�ܣ������ֽ��������µ��У�����ȫ��ָ���µ����Ȳ����ɽ�������ή�����������кϼƽ�639�ڣ���2011��12�µ�716.8�ڻ��٣����������µ͡����ͬʱ�����ָ����8016.07�㴴4�������µͣ���ҵ��ָ�ձ�638.38�㴴���ֵ����µ͡��г��ȵ������˳�����ͣ�����ﵽ7ֻ����Ϣ���ϣ������ٿ������뾭�ù����������г���ܣ��г�������ʿ��Ϊ����Ϊ����A�ɷ��������뾭�ù������飬��������GDP����Ϊ7.5%��˵���������������������ṹ������λ������г��ڴ�������������ó�̨��

�������������ܡ�����Ͷ�ʱ������߲ɷõķ���ʦ��ʾ�����뾭�ù�������ֻ����������Ե����ߣ�Ͷ���߲�Ӧ���ڼ�����������̨��Թ��е��������ߡ�

��������GDP��������ע

����ʱ����ĩ��Ͷ���߹��ĵĽ���������12�·ݵ����뾭�ù������顣�Դˣ��г�������ʿ�ձ���Ϊ������߲��2013���й� GDP����Ŀ���趨Ϊ7.5%����������ˣ���˵���������������������ṹ������λ����ô��A���ڽ������������꣬���������ṹ������Ĵ��֡�

�������֤ȯ����ʦ�����ڽ��ܼ��߲ɷ�ʱ��ʾ����ÿ����ף��г������뾭�ù������鶼�����ڴ������������ϸû����̨�Ľ��Ǹ����Ե����ߣ����緿�ز����ء����������Լ���������Ĵ�����ߡ���������������Ϊ��Ͷ���߲�Ӧ�ö��䱧�л��룬��Ϊ���̨��Թ��е��������ߣ����ͬʱ��ÿ������ʽ��涼�ر���ţ���һ����Դ����и߶���Ϣ�п������ټ�������Ҳû��ʲô��Ȧ�ɵ���ȵ㣬��˽���Ͷ���߱��ֵͲ�λ��

��������֤ȯ����ʦ������Ԥ�ƣ��ڹ����⾭�����ƾ����ֹ۵ı����£���������뾭�ù���������Ȼ��Χ�ơ������������У���Ҫ�����������ڸ�����Ҫ��λ�ã�Ҫ�������裬�ȶ����裬�ٽ�����ƽ�ȽϿ췢չ�����ڱ�ʾ��ʵ���ϣ��Խ����ϰ��꾭�ó����»�̬���Ժ������½����̨����������ʩ���ر�����Ͷ�ʷ���Ӵ���Ͷ�����ȣ����������µ�PMI���ݾ���ʾ��۾��û���������������衢�ȶ���������ص㡣����Ȼ��Ҳ���ų��������һ������Ͷ�ʣ���֤���ü������������Ԥ����ػ�����齫�������֡�Ͷ���߿����й�ע��Ϣ��ı仯����

�����ʽ��治֧�ַ���

�������ڴ��̼���������������˲�����Ϊ���������û�����������ã���ô��ָ������2000�㡣����������������һ�г��ȵ����������й��������ǣ���������̧����Ͱ�͡���ָ�����������Ѿ����ܱ���2000�㡣��ʵ�ϣ�2000���Ѷ�ε��ƣ�Ͷ��������Ԥ�ڡ�Ͷ������ײ�Ҫ�Դ��̱��з���ϣ���������ձ�ʾ��

��������֤ȯ����ʦ����Ҳ��Ϊ�����ʱͶ����Ӧ�ö�ٶ����ȴ���������顣���г�Ŀǰ�ձ��Ե�������ʽ��棬�����г�����ʵ��Ӱ��ľ���IPO���С���˶����Լ���С�Ǽ��ֵȶ����г��ij�Ѫ���á���������ֻ���й��㽭������������Ԥ��12�º���˻��������������ͬʱ��Ŀǰ���ü�������Ԥ�ڸոս������г��Ծ����ܹ��Զ�����Ȼ����в���ȷ��ԭ��Ԥ�ڵĴ���������Ҫ����һ���ȵ�������֤���������ֱ����£����½���Ͷ���߶�ٶ�����ʹ�Ͳ�ס��į��ҲӦ�Ӿ�����������������������Դ�۸����ĵ����ɣ��Լ���������Ⱦ��ù��������ũ�徭�ù�������������Ĺ���Ѱ�һ��ᡣ

����ƽ��֤ȯ��ϯ����ʦ���ͱ�ʾ����ײ��߱����鷢���Ļ��������۴Ӿ��á����Һ��������ڽǶȿ�����ײ����ǹ������еĻƽڡ���Ϊ�Ǽ��������������������Ҳ�������Ļ��������ɣ��ټ�������ڻ������������ձ�ȱǮ�����������γɳ���������������֧�š�(����Ͷ�ʱ�)

|

|

|

|

|

|

|

|

�ͷ����ߣ�86-10-58511234

�ͷ����䣺kf@vip.sohu.com

����˵�������а�