IC/��ͼ

����ͼ���е���Ŀ����IPO�������ʼ�������ҵ�� ����������Դ���й�֤ȯҵЭ�� ������/�����Ʊ� �ٱ�/������ͼ����֤ȯʱ������ ������

������Ϊ֤ȯ�г�����Ҫ���н����֮һ������֤ȯ��˾Ͷ��ҵ��������ķ�չ����˳������������˵�dz�������ֱ��������Ȼ�����ṩ

��ع�˾��Ʊ����

![]()

��Ȩ����ͨ�����ʵķ���Ϊ�������ֵ�һ��Ͷ��ҵ��ģʽ����ֱ�ӵĺ�����ǣ�Ͷ��ҵ���ܺ�۾��ú�����Ӱ��dz����ԣ������ʲ���ģ�����Ͷ������������������Ҳ����ͬһ�㼶��

����Ȼ����֤ȯʱ�����ߵIJɷõ��鷢�֣��������֮�£�����Ͷ�д���ģʽ�Ѿ�������Ŀǰ�������ߵ�Ͷ��ת��ģʽ�������ص�ת���IPOҵ��Ͷ�������ߵ�Ͷ�в�ҵ����ս��ת�͡��齨��Ͷ�С����͡��о����ۺ����۷����ŵȵȡ��Ӹı䷽��֤ȯ��˾��δ����Ͷ�У�Ͷ�е�δ������ͻ�Ƶ�һҵ��ģʽ��ת���Է���ʵ�徭�ö��������Է���ͻ����������������Ͷ��������

����IPO�����µľ���

���������IPO����ļ�ɣ���ͣ���꣬������Щ��Ͷ�еĶ����¸ڡ�����ǰ��һλ��Ͷ���˹�����̾��

������λ��Ͷ���˵ĸ�̾���ڷ�ӳ�˵�ǰ��������IPO���е�ͬʱ��Ҳ���淴ӳ�˵�ǰ����Ͷ�����ٵ�һ���Ͼ���ʵ��������IPOҵ�������Ӧ�ģ����������ϴ�����ҵijЩȯ��ȡ��������������н�Ͳ�Ա�����������в��ձ飬��Ͷ��ҵ���»��ѳ�Ϊ��ҵ�Ĺ�ʶ��

�����й�֤ȯҵЭ��������ʾ��������������155����ҵIPO��Ͷ�кϼƻ�ñ�������������54.3��Ԫ����Ҫ˵�����ǣ���54.3��Ԫ�ij����������룬��77�Ҿ��г��������ʸ��ȯ���У�����41�����ҷ���������36��Ͷ����IPOҵ���Ͽ������ա�

�����ӽ�����Ͷ��ҵ�ɿ���2004�ꡫ2011�����Ͷ�й���ɱ�����Ŀ1984�ң��ϼ�ļ��35477.97��Ԫ�����У�IPO��Ŀ1121�ң�ļ��17410.7��Ԫ��������ҵ�������ϣ�ȯ��û�е�����¶IPO������������������������ҵƽ��ˮƽ�ǣ�IPOҵ��������Ͷ���е�ռ���������������ϡ�

���������Ȼ��ܲ㲢δ��ȷ��ʾ��ͣIPO�����Խ���10��26��

�㽭����IPO�������������¹ɷ��У�����11�³�Ϊ2009��6�����������¹��깺�·ݡ�

����������IPO����ٶ������Ż�������һ�����齨Ͷ���Ŷӵ�ȯ�̸��ܲ�̹�ԣ��������ù�˾IPOҵ����û����ɫ������ÿ����700��Ԫ�Ĺ̶������ɱ�ѹ���������ò�ʵ��ĩλ��̭�ơ���Ϥ���ù�˾����ƻ�ȫ�����IPO��Ŀ18������������ǰ����һ���ϻ���ˣ����ļ�����������ĿӦ���ɱ�֧��������⡣

�����ع˹���Ͷ�з�չ���̣����Կ���IPOҵ�����ȯ��Ͷ����˵������Ҫ��2003��12�µף���֤ȯ�������б����ƶ����а취�������������ƶ���ع涨��ʵʩ����־�ŷ����ƶ��ɴ�ǰ��ͨ���ƹ��ɵ������ơ�֮�������������֤ȯ���ж����ƶ���Բ�ͬ���������彨����һ��������Ƶ�IPO���۲��Ļ��ơ�2004��5�£�����Ƴ���С�塣2009��10�£���ҵ����ʽ��բ����С��ʹ�ҵ����Ƴ���Ҳ��־���й������ʱ��г��ij����γɣ���ֱ���ƶ���ȯ��Ͷ��ҵ���ģ�IJ���׳���й�֤ȯҵЭ��������ʾ��Ͷ�������������Ŀ������2002���126��������2011���422�ң������ﵽ2.35����ļ����2002���807.45��Ԫ������5403.71��Ԫ�������ﵽ5.69����

��������10��ķ�չ���ɾ�����IPOҵ��Ϊ���Ĺ���Ͷ�У�Ҳ�����Ͷ�и߶�����IPOҵ��ĸ�֡��������������ǣ�Ͷ����Ҫ�������ָ߶�����IPOҵ��ĵ�һģʽ��������չ��IPOҵ�������������ʡ����������ծȯҵ��һλ�ֹ�Ͷ�е�ȯ�̸��ܲñ�ʾ��

������Ԫ��ҵ���ֳ���

�����й�Ŀǰ���ָ߶�����IPO��Ͷ��ҵ���������߱䶯ʱֱ�ӵ���Ͷ�о�Ӫ������䣬Ҳ��ȫ�����Ϲ���Ͷ��ͨ�е�ҵ��ģʽ��Ŀǰ������Ͷ��ҵ����Χ��������չ���ƽ������˶�Ԫ�������廯��ȫ��ֵ��������ϵ��������Ͷ��ҵ��������Χ���ṩ����ͨ��һ�����⣬����֪ʶ���ܺ��ʱ���û�еõ���ַ��ӡ�

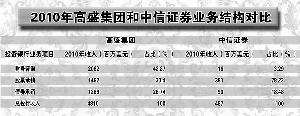

���������й�֤ȯҵЭ��ͳ�ƣ�ҵ��ṹ���棬�й�Ͷ����ծȯ�������ر��Dz�����ѯҵ���ϣ������Ͷ�л����൱��ࡣ�Ƚϸ�ʢ���źͱ���֤ȯ��˾

����֤ȯ2010��Ͷ������ṹ���Է��֣�������ѯ����Ʊ������ծȯ�����������ҵ�������������ռ�ȷֱ�Ϊ42.87%��3.29%��30.40%��78.23%��26.74%��18.48%��

�����ӷ��нṹ�Ϸ��������ڹ�Ʊ�����֤ȯ�����г����ʶ��У�IPOռ���˾��������2011���й���Ʊ�����֤ȯ�����г���IPOļ���ʽ��ģռ��Ȩ�����ܶ��49.61%�������������ǹ�������ռ35.85%�����ռ6.89%����תծռ7.65%����2011��ȫ���Ʊ�����֤ȯ�г�����������Ϊ����������Ϊ3295����Ԫ��ռ��Ʊ�����֤ȯ�г�����������58.79%��IPO�ķ�����Ϊ1876����Ԫ��ռ��Ʊ�����֤ȯ�г�����������33.47%����תծ�ķ�����Ϊ434����Ԫ��ռ��Ʊ�����֤ȯ�г�����������7.74%��

����Ͷ��ҵ�������ѵ�һ���߶�����IPO�Ĵ�ͳҵ��ģʽ����ҲԽ��Խ��Ϊ��ҵ��ʶ֮ʿ�Ĺ�ʶ������֤ȯ�ܲ�������Ͷ��ҵ���ܾ�����ͮ�ͱ�ʾ��IPOֻ��Ͷ�ж���ҵ���һ���֣������ʡ�������ҵ��Ҳ�߱������ķ�չǰ��������֤ȯĿǰ���ڳ����Կͻ�Ϊ��������Ͷ��ҵ���������ṩ��Ȩ���ʡ�ծȨ���ʡ���ֵ��������Ȩ�������������顢�Ƹ�������Ͷ�ʹ��ʵ�ȫ��λ���ʱ�����ҵ����ϵ��

�������Գ����������Ŀ���Ƶ��н�˾Ҳ��ʾ���ù�˾ʮ�����ӷ�IPOҵ��ķ�չ��Ŀǰ���ڴ����ƶ�������ҵ��ծȯҵ��Ͳ���ҵ��ķ�չ�����˽⣬�����н�˾�ڹ���ҵ������������Ŀ��ģ�ѳ�����IPO���н�˾�й���ʿ��ʾ���ù�˾����ͽ�����ר�ŵ�ծȯ�ŶӺͲ����Ŷӣ�2012��ծȯ�Ͳ���ҵ�������ռ�Ƚ�һ����ߡ��������������н�ַ���ȫҵ���������ܵ����ƣ�����ھ�����ͻ�����IPOҵ������뻹����һ������

�����������Ͷ��ҵ��ս��ת�͵�ƽ��֤ȯ���������������ù�˾�ܾ���������ǿ�ڽ���֤ȯʱ�����߲ɷ�ʱ��ʾ��ƽ��Ͷ��ҵ��ģʽ��ȷ����������ĿΪ���ĵ��Կͻ�Ϊ���ġ���Ͷ�������ߵ�Ͷ�в�ҵ����ս��ת�͡���ǿ��Ϊ���ڲ�ҵ��ҵ��ģʽ�£�IPOҵ���ΪͶ��ҵ��ķ��ˣ�Ŀ�������������ʲ�������Ҫ����Ϊ�ͻ��ṩ��Χ�����ֵʵ�ֺͱ��ʱ��г����֡�Ϊ���ĵĶ��ַ�������Ȩ��ļ���ʡ�˽ļ��Ȩ���ʡ������г�ծ��˽ļծ���ڽ��ͼ��֡���Ѻ���ʷ�����ֵ�����������о����ٵȡ�

�������ӿ������ʡ������ȷ�IPOҵ��չ����ƽ��Ͷ�н��в�ҵ��ģʽת�����ǰ�ص����������������ƽ��Ͷ������ת�͵���Ҫ������ǿ˵����ǿͬʱ¶��ƽ��֤ȯĿǰ���ڳィר�ŵ��ŶӺͲ��ţ�רְ������IPOҵ���²����Ŷ���������ơ�����ģʽ����Ա�ṹ�ȷ����Ͼ��봫ͳ��IPOҵ���нϴ���죬��������IPO�Ŷ�չ�����������γ����桢����Ļ�����Ӱ�졣

����Ͷ��ҵ���³���

����ʵ���ϣ���ͨͶ�з��г��������뾭��ҵ����������ţ��齨��Ͷ�С����͡��о����ۺ����۷����ţ�������Ȼ�ڲ���ȯ����ʵʩ��

������֤ȯʱ�������˽⣬ƽ��֤ȯĿǰ������Ƹ����ҵ������ĸ߹ܺ��ŶӸ���ù�˾�Ļ������۽����о����������о����۲��Ž���ǿ���͵������Ӵ���Ͷ��ҵ����ں����ȣ�������������Ͷ����Ŀ��ֵ�жϡ���ҵ����ֵ�ھ�Ͷ�������������

���������ǹ�˾�������һ��IPO������ֹ���ڲ��Ϳ�ʼ���۲��齨������š����㶫��һ֪��Ͷ��һλ���ո�ҵ���ܼ�˵����λԭ����һ�߲���IPO��Ŀ��Ͷ����ʿ��ʾ�������˾��ڽ���8�±���˾�ڲ��е��������齨��Ͷ���ۺ����۲������ò��Ų�������Ͷ��һ����Ŀ����Ա���������о����о�Ա������ҵ�����������Ա����

�������⣬֤ȯʱ������Ϥ�����Ʋ����ij�����������ȯ���⣬����������ijȯ�̡��ù�˾ֱ�Ӱ�ԭ��Ͷ�в�����������е���Ա�뾭��ҵ����ҵ������Ļ���ҵ�ϲ����齨�˹�˾һ�����Ż������۲����ڼ��ԭ����ҵ��Ի������ճ�����ͬʱ�����������ù�˾��������Ŀ��IPO��Ŀ��

��������֤ȯ�ܲ�������Ͷ��ҵ��������ͮ��Ϊ��ȯ���齨��ҵ���������ۺ�Ӫ�������������ڵı�Ȼ�ԣ�һ�����������ڲ��ͻ���Դ���γ���Դ�Ż����ã���һ�����ǿͻ��ж���Ͷ��������������Ԥ�����桢���տ����Լ������Թ����ȸ����棬ȯ����Ҫ�ڲƸ��������������С����𡢱��չ�˾����ȫ�澺��������Ҫ�ڳ���˽�ͻ�����Ļ����ϣ������������ƣ��γɾ����������ۺϵ�Ӫ�����ŵ�����������Ͷ�з�ɢҵ����գ���������Ч��������Ҫ�����ã�ͬʱҲ�������Ի����ͻ��ķ���ˮƽ������ͮ˵��

������ǿҲ�����ƣ�����IPO���Ƹĸ�����룬Ͷ��ҵ��ģʽ��ԭ������˵���Ϊ���ġ��Ĵ��͡���������ǰ���С���˲��صġ�ߦ�����͡�ת�䣬�о�����������������Խ��Խ��Ҫ��Ͷ����Ŀ������Ҫ�������ˣ������۲�����Ҫ����Ͷ���ˣ��ܽϺõ�Э�������˺�Ͷ���߹�ϵ��Ͷ�н�����ռ�Ƹߵ㡣

������ǿ��ʾ��Ͷ���о����������������������Ƿ������Ƹĸ����г���Ҫ��Ҳ��ƽ��Ͷ������ʵ���Կͻ�Ϊ���ġ��������ߵ���ҵ��ս��ת�͵���Ҫճ��㣬�ṩ��Χ�����ֵʵ�ֺͱ��ʱ��г����֡�Ϊ���ĵĶ��ַ��������۽����о��Ǻ��ĺؼ���

����������Ŀ�����ϣ�����ȯ��һ�Ĵ�ǰ��ҵ�����ߡ��Ѻð�æ�����������������ҵ����һ���ָ�ꡣ�Ϸ�ij����ȯ�̽��������Ͷ�к�֤ȯӪҵ��֮��涨��Ͷ����Ŀ��˾�ɶ��ɷ��йܱ�����ڸù�˾λ�ڵ��ص�֤ȯӪҵ������֤ȯӪҵ������һ��������ΪͶ�г���1����2����Ŀ���������ҵ����㲻�ϸ�

��������֮�⣬Ҳ����Ͷ�п�ʼ���������ڻ�����������Ͷ����Ŀ��Ƴɸ������Ͷ�ʲ�Ʒ��Ȼ���ٽ������ۡ����������к��������Ƕ���������Ŀ��Ƴɽ���Ͷ�ʲ�Ʒ����ͨ������������ͻ����ۣ����������к�����ͨ���������в�Ʒ��ʽ����˽ļ�ʹ�������

������һ���棬Ϊ�ƶ�ȯ��Ͷ��ͻ�Ƶ�ǰ��һҵ��ģʽ����ܲ���Ҳ�ڽ��и����ƶȴ��£������������Ե��Ƴ�����С��ҵ˽ļծ���������г����ݣ�������չ�����г�������������ȯ�̷ſ�������Ʊ�ȶ���ҵ��

�������ߣ�������

�˲���)

�˲���)

����˵�������а�