����֤ȯʱ������ ��ΰ��

����ǰ���������渡������43%������֤���ţ���������ʽ����мƻ���1�ڣ��Ĵ������������Ͷ���ߵĹ㷺���ɡ���Ϊ��ƷͶ�ˣ�ͬʱҲ��ҵ������˽ļ��������������Ϻ�֤��Ͷ�ʹ�������˾Ϊ�˱��ܷ��顣

������������֤ȯʱ��

��ع�˾��Ʊ����

![]()

����ͳ�Ʒ��֣�������г����ƣ������������������в�Ʒ���ؿ���IJ����Ϻ�֤��һ�ң��ӵ�ǰ���濴�����ٸ����Ʒ��˽ļ�����˶�����̸������г���¡�����⡣ͬʱ��Ҳ����ֻ��˽ļ��������Ʒ�����ɹ�ļ������������Ķ������мƻ���Ҳͬ�������������ξ��ء�

������˽ļ��������

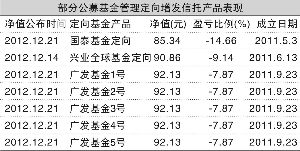

�����ܵ��ڶ�ͻ�Ͷ�ߵĽ���֤���ţ��1�ڣ���������2011��3��8�գ�����Ϊ2�꣬���й�ģ4��Ԫ������2012��������ȹ���������ʾ�����мƻ��ĵ�λ��ֵΪ0.5642Ԫ��Ͷ���˿���43%��

�����ݼ���ͳ�ƣ����Ϻ�֤���⣬ͬ�������з�ʽ���ж�����Ʒ�Ĵ���˽ļ������������Ŀǰ�������ڵ�13ֻ��ƷҲϤ�����ֿ���������ʾ���ù�˾������9ֻ��Ʒ������ȳ���25%������ȥ��7�³����IJ��붨��29�ڳ�������������������31%��

����ͬʱ�ڶ�����Ʒ����������¬������˽ļ�������н�������ʯͶ�ʵȣ�������IJ�Ʒ����Ҳ�����ִ������

����ֵ��ע���ǣ����ݼ���ͳ�Ʒ��֣�����ֻ��˽ļͶ�˹����Ķ�����Ʒ�����ɹ�ļ������������Ķ������мƻ���ͬ��������������ξ��ء�

�������з�������������ʾ������12�³�����̩����2�Ŷ���ṹ��֤ȯͶ�ʼ����ʽ����п����26.78%���㷢����1��5�Ŷ����������и�������7.87%����ҵȫ�������1����9.14%��

�����ۼ����������

�������������ඨ�����Ʒ�ļ�����ꪣ��Ϻ�ij���й�˾֤ȯ����������Ϊ��ȫ������ԭ����Ҫ�����г���ϵͳ�Է��գ���������Ʒ��ʵ�����ܵ��г��������Ƶ�Ӱ�졣��Ϊ�ڶ������еIJ�Ʒ����У�����һ������������ij1ֻ����ij��ֻ����������Ʊ���������ڳ���12���£���͵��²�Ʒȱ��ֹ����ơ����г������µ���ϵͳ�Է��ճ���ʱ��������Ʒ��ͨ�����ֻ��ߵ����ֲ�Ʒ������Ч��ܷ��ա�

�����ӹ�������Ͽ���������Ʒ���Ʒ�������г������̶�������ء���Wind������ʾ����2006���ţ�������ڣ����귢���������������51ֻ��Ʊ�У�1����δ�����Ʒ������ڽ�����2007���ţ��ĩ�ڣ��Լ�2008������г��ڣ�����������Ŀ���Ʒ�ռ�ȸߴ�36%��2009�ꡢ2010����������У�������˾�ɼ�1����Ʒ��ĸ��ʽ���13%��11%��

����ij��������˵�������������Ʒ���ڶԶ������г��Լ������ڲ�Ʒ�������ڵı��֡�����������λ������ʿ�����������������ƷҲ�ɲ�ȡ���շ�����ʩ�����г���ѡ�ɵ���ؼ���������ѡ����ʵĶ��������ۼ��ʡ�

������Ϊ֤���ţ��Ʒ����������

�����������ƽ�������ᵽ��2011������ҵĶ��������۸�ͨ��Ϊ�����г��ɼ۵�8��~8.5�����ң����൱����20%~15%���ۼ��������Ʊ����Ҳʹ�ø����Ʒ���������ھ�ֵˮƽ������ͻ�����֡�������ʾ���ò�Ʒ�ڳ������õ�2011��5�¾ͻ����17.08%�����渡ӯ�����ǣ����帡ӯ����������ת��Ϊʵ�����棬���붨������������ǰ�ᣬ��1���������۲��ܵ��ڳɱ��ۣ�Ҳ����˵�����й�˾�ɼ۽�1��ǰ�������ۣ��µ����ܳ���15%~20%��

��������2012��ǰ�����ȹ�ָ������ն������£�20%���ۼ���Ҳ����ȫ������á�

����������������ʿ��ʾ���������в�Ʒ���ǹ̶��������Ʒ��Ͷ�����ڹ���ʱӦ�С������Ը�������ʶ�������������������ƽ�ʱ��Ӧ�������ڷ��վ�ʾ�������Ը�ӯΪ����ȥ����Ͷ���ߡ�

�������ߣ���ΰ��

�˲���)

�˲���)

����˵�������а�