�����ڹ����ҵ������ǰ�е���Ϲ��ܣ��������ܵ�����Ͷ���ߵ����ɡ�

������λ����Richard Pearson��ǰͶ�����мҷ���ָ����Ϊ�˳����������ڵ�ծ����Ϲ������Ե��ڳɱ��ļ۸����۲�Ʒ�����⽫ʹ�ֽ���������ֹ۵���Ϲ����������еķ��ա���δ�����ܼ��������ڣ���Ϲ���Ҫ����8����Ԫ��ծ��˾ͬʱ���е���140����Ԫ�ı��⸺ծ��

�������գ�����һ�ƾ��ձ������߶Դ���ͼ��ϵ��Ϲ��ܣ����������壬��δ�յ��κλ�Ӧ��

�����ֽ�������

����ֵ��һ����ǣ���Ϲ��ܶ��³��ͷ�����ʾ�����ڳɱ����۲����������ʹ��£���ά����ҵ�����ķ�չ��Ӱ����ҵ�Թ����Ʒ��ʵ�ɱ�����ȷ���������¸��������ƶ����������ƫ��������½�������Ӷ�Ӱ��̫���ܵ�վ��Ŀ�ĺ���Ͷ�ʻر�����������ҵ�ij�����չ���䲻����

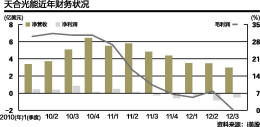

��������ͨ��������Ϲ���2012��������ȲƱ����֣�����2012��9�£���Ϲ��ܵĶ��ڸ�ծ��7.78����Ԫ������˾ͬ�ڵ��ֽ��ֽ�ȼ���Լ����6����Ԫ����ʱ����Ϲ��ܵ��ܸ�ծ�Ѵ�18.9����Ԫ������13.76����ԪΪ������ծ��

������ʵ�ϣ���Ϲ��ܵ��ֽ��������Ѿ�������һ��ʱ�䡣����2011��9�µף���˾���ֽ���ֽ�ȼ�����6.7����Ԫ��������2012��������ȣ���˾���ϵ��ֽȼ����Ѳ���6����Ԫ��

������Ӫ�շ��棬��Ϲ���Ҳ�������ĸ������½����Ѵ�2011��������ȵ�4.8����Ԫ�½�����2012��������ȵ�2.9����Ԫ�����ڸü��ȣ���˾��ë��Ҳ����һ����ֱ��91.9%��Ϊ2.4����Ԫ��

��������Ͷ���߳ƣ�Ϊ�˳��������������ڵ�ծ��˾�������������������۲�Ʒ��������ʹ��˾�����Ʋ���Ե�Ĺؼ����ء�

�����ͷ�Ҳ���ڹ�˾2012���������ҵ���绰�����н��ܣ��г��Ĺ���ʧ�⡢�߿��;����߷����Եļ۸�����ʹ�ù�˾��������ƽ���ۼ۴���½�������˲�Ʒë���ͳ���������˾�ڵ�������ͨ��һϵ�б����ͻ�������Ӫ���ʱ���������֯�ܹ��ȷ����������һ���⡣

�����������Ѷ����г�����

������2011���һ���ȣ���Ϲ��ܵIJ�Ʒë���ʾͿ�ʼ�½�����2011��������Ⱥ�ë����һֱ����10%����2012��������ȣ���Ϲ��ܵIJ�Ʒë���ʽ�Ϊ0.8%��

����������Ϲ���CFO Terry Wang��ʾ���������ܵ���1330����Ԫ����ֵ��ʧ��2580����Ԫ��ǰ���������������˰�ͷ�����˰��Ӱ�졣ͨ�����㣬����۳�����ֵ��ʧӰ�죬ë������5.3%������ѿ���ֵ������˫����Ӱ�춼�۳���ë����Ϊ13.9%��

�������ǣ��ڽ����ڣ���Ϲ��ܵ���Ҫ�г��Խ���ŷ������˾2012��������ȵ�Ӫ�չ����У��¹�ռ����38.9%���г��ݶ����ռ��14.5%���ڽϳ�һ��ʱ���ڣ���Ϲ����Խ��ܵ�ŷ��˫���Ʋõ�Ӱ�죬��Ʒ�۸�Ҳ������һѹ��ѹ��

����ʵ���ϣ���Ϲ���ֻ�����ݹ����ҵ������һԱ����Ϲ��ܷ�������ʾ��2012��ǰ�����ȣ��й���������˾�ܿ����200������ҡ����ܹ�ʣ����������ó�ױ���������Σ���ȶ�������ʹ�������ļ۸������ÿ����10%~15%���ٶȳ����µ������������ҵ������ӡ�Ӧ�տ��ۻ�������������

������������Ϲ���Ҳָ������˾�Ѿ����г�������չ���������ȵأ����ҼӴ����й��г������ȣ�����2013���Ӫ�������ʵ���20%��

�����������գ���Ϲ��ܱ���5.20��Ԫ��������ǰ�ĵ�2.19��Ԫ����137%���������Ϳ������С���ʿ�Ŵ������ڵ�Ͷ�ʻ��������ļ۸����2.20~3.00��Ԫ֮�䡣Ӣ��AXIOMͶ����������ֻ������1.20��Ԫ��Ŀ��۸�

�˲���)

�˲���)

����˵�������а�