������������ ���ڷ�

����2012������Ҷ���Ԫ���ʿ����߱ᣬΪȫ����������������·��ʣ���2013�����������ҳ���������������¸ߣ������ɸ����º���ֵ�ۡ�������ս������г���ʿ��ʾ���й����û�ů������ƫ����������ҵ���������ʢ��ʹ������ҽ���ǿ�ƾ��к����ԣ���һ���ƹ��ƻ�������һ��ʱ�䡣��������ȫ�����������ǵ��ҹ��������������ԷŻ������ʶ����ʱ�˫����������Ƶ�����ҹ���ҵ����Ͷ�����ȼӴ�����أ�����ҳ������ߡ������ֵ�����Ѳ������ڡ�

������������¸߹���

������˵��������������2013�꣬�����˽�һ�����µ��������ֵ�������������

������㽻������������ʾ��2013�������7�������գ�����Ҷ���Ԫ�м����4�������ճ������У�����1��11������6.28��14����һ��ͻ��6.27����6.2695�����»��֮��θ�ˮƽ��Ŀǰ������м�۾���ȥ��5�³����µ�6.2670�Ļ�ĺ��¼��λֻ��25����IJ�ࡣ

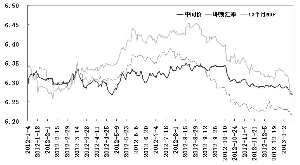

��������Ҽ��ڻ��������ǰ6.23һ����������6.22���ҡ�14�գ����м�����г�����Ҷ���Ԫѯ�۽��߿����ߣ����������6.2124��ˢ���˻��ʲ���ĸ����������¼���û������������иߵ㣬β���ߵ���6.2192����ǰһ�����յ�31���㣬���Ա�ȥ��ĩ�߳�111�����0.18%��

�����ھ�����Զ���г��ϣ�ͬ�����Ը��ܵ��������ֵԤ��̧ͷ�ķ�Χ���������м�����г�������Ҷ���Ԫ1���ڵ���14�����³ɽ�Ϊ��ˮ990�㣬�൱���г���Ϊ1�������Ҷ���Ԫ���ʽ��ﵽ6.3182ˮƽ���������ݳ���������ҵ�ѶϢ����ֵ��ע����ǣ���ȥ���ļ�����ȣ�����Զ���г���������ҵ������Ѿ��������ࡣ������ʾ��ȥ���ļ��������Զ�ڵ��ڳɽ�ƽ��Ϊ��ˮ1454�㡣�밶�г��ϣ�����ұ�ֵҲѸ����խ����������Ѷ���ݣ�11������г�����Ҷ���Ԫ1�����ޱ���Զ�ں�Լ��NDF������6.2730����Ծ����г����ڻ��ʵı�ֵԤ������խ��1%���ڣ���ȥ���ļ���ƽ��Ϊ1.56%��

������ǿ�ƻ�δ��ͷ

��������г���ʿ�������������������ֵ��ԭ������Ƕ��ģ��й����û�ůԤ�������õ���ó���ݣ�Ϊ����Ҷ�����ǿ�ṩ�˻�����֧�֣��������ҵ�������Ҳ�Ӽ��������صĽǶ��ṩ�˺������ͣ�������Ԫ��������ƫ������Ӧ��Ϊ�������ֵ�ṩ������վ���й����û�ů������ƫ�������Ĵ��£�Ԥ������Ҷ���ǿ�ƻ�������һ��ʱ�䡣

�����۲�����Ҽ��ڻ������ƣ�2012��������֣���7����ѮΪ��ˮ�롣ȥ��7����Ѯ��������һ����ػ���ֵ������ڼ���ֵ�����ֿɷ�Ϊ�����Ρ���һ����ȥ��7����Ѯ��9����Ѯ���������Ƴ�QE4��Ԥ�����£���Ԫ��������ƶ���Ҫ�������Ҷ���Ԫ��ǿ���ڶ�����ȥ��9����Ѯ����ĩ����Ԫָ�����ֿ���������Ҷ���Ԫ�����������̨�ף��г����ڴ˽��������ֵ�������Ķ࣬�������벻���й����û�ů��һ��ʵ���������Ͽ������Ǵ�ȥ��9��10�·ݿ�ʼ����������ҵ�ɹ�����ָ����PMI������ҵ����ֵ�������ڵ�ϵ�о���ָ��������Ȳ��Ļ�ů���ơ�Ŀǰ��һ��������������Ϊ�������ǿ�ṩ�������Ļ�����֧�֡�����������ʾ��2012��12��PMIΪ50.6%������3���´����ٿݷֽ���֮�ϣ����½����ڹ�ģ˫˫����ʷ�¸ߣ�ó��˳����ǰһ������119.8��Ԫ��316.2����Ԫ��Զ��Ԥ�ڡ�

�����Ӿ���Ӱ��·���Ͽ��������й��������Ȼ�ůԤ������������ұ�ֵԤ����������������Ż���ͬʱó����ҵ���������Ը�������Ӷ���������������ʵ������֧�֡�Ŀǰ���������г�����ƫ����Ȼ��ǿ��ŷԪ����Ҫ���ջ��Ҷ���Ԫ���ǣ���Ԫָ�����ڱ���ƣ����������и��Ƿ������ҵĶ��������ͬʱ������ǰ��ҵ�������һ��Ƚ���ʢ������������ͬ��֧������Ҷ��ڼ�����ǿ��

����������ʾ��14������밶�г���Ԫ������Ҽ��ڱ�6.1855/65���Ⱦ��ڼ��ڻ��ʸ߳�Լ300�㡣�г���ʿԤ�ƣ��밶�г����ʻ�ǣ����������һ��ʼ���С����ֵ����������ȫ�����������ǵ��ҹ��������������ԷŻ������ʶ����ʱ�˫����������Ƶ�����ҹ���ҵ����Ͷ�����ȼӴ�����أ�����ҳ������ߡ������ֵ�����Ѳ������ڡ�

��������Ҷ���Ԫ�м�ۡ����ڻ����NDF�������

�˲���)

�˲���)

����˵�������а�