������̩��ͨ�������� ����

����û���˻��ϵ���ŷԪ���µ�һ���յ��ĵ�һ�ݺ���Ȼ����ŷ������֮�֣����Ǻ��߰���ŷԪ����Ԫһ�ٴ�����ʮһ���µ��¸ߡ���Ȼ��ŷ�����г���������һ�������˺��绽��ġ����������֣������ͬʱȴ��һ�����������ʺ�������Ͷ���ߡ���ŷԪ���Ĵ����������������ǿӲ��̬��

��������Ͷ���߽���Ŀ�⼯���ھ��ò������ѷ��֣���ʱ��ŷԪ���Ѿ��������˥��֮�У�ȥ��12��ŷԪ������ҵ������������17�������������繫����ȥ��11��ʧҵ�ʸ�������ʷ�¸ߡ���Ϊŷ��������Ҫ�Ĺ�������֮һ���ȶ����ھ���Ӧ�ǵ���֮������˿�������һ���ſ��������ߣ���ͨ���ͷſ������۵����г�Ԥ������ŷ���ҵ��ֵı�Ҫ֮�١���Ҳ��1��ŷ��������Ϣ����ǰ�г����ձ�����Ȼ��ʵ�����ȴ�ǣ�ŷ�����г�Աһ�¾���ά�����ʲ��䣬�������б���ȥ��12�¹����Ļ����Ҫ�С�ίԱ��Ķ�����Ա�������Խ�Ϣ���ı�����

��������������������Ϊ���ڷ��־��ú��ȶ������������֮�⣬ŷ�����л��������ؼ縺��������ŷ��ծ��Σ�������Ρ��������չҲ��ȻӰ�쵽ŷ���еľ��ߡ������ڱ���ŷ�����г��������Ļ�������п��Կ�����ŷ������Ȼ��Ϊ����ǰ���������з��գ�ͬʱҲǿ���˾��÷��������ڽṹ�Ըĸ�Ļ������ɼ��������ز�������֧��ŷ���е�ǿӲ̬�ȡ�����֮���Ӧ���ǣ��������ر��ᵽ�ڹ�ȥ6��������ڻ����Ѿ��������ƣ���Ե���ҵĹ�ծ���������Ի��䡣����������Խ����г��Ŀ�����Ϊ�ֹۡ���˽�����������������ֽ�ŷ���еĹ�ע�����Ѿ�ת�Ƶ������г���������ŷ�����ʳɱ������ߵ͵�����£�ŷ����ʧȥ�˽�һ��ʵʩ���ɻ������ߵĶ�����

������ǰ������Ҳ���ǿ����һ���۵㣬����ŷ�����ͣ�����ǻ��Ҿ����߶�������һ�֡����ԡ�����ŷծΣ���̲��ݻ�֮�ʣ�ŷ�������ƶ���������Ѹ�ٴ�ɾ���Э�飻һ��Σ���õ���ʱ�ԵĻ��⣬ŷ���쵼�˵Ĺ������������������������ʵ�ϣ���һ������ŷ���ڲ��洦�ɼ���������������������������ý��ɷ�ʱ�������ֻ���ٳ����г�����ʱ�ſ��ܿ���OMT�������ԡ�˼ά�������С��������Σ�����ڣ���һ����æ֮�д�ɵ�Э���������ӣ����α겻�α����ڶ���ʱ��ʱ������������Ҳ�����˽����г��IJ����������Ӵ���ŷ���߳�Σ�����Ѷȡ�

�������ص����£�����ϣ������һ���ʽ�Ԯ�������䶨��ŷ�������ֽβ�ȡ���������IJ��Բ������⡣����ŷծΣ����Ȼ���ڡ�Σ��-����-��Σ�����Ĺ���֮�У�������������ͷ����˲��ų���һ��Σ��������ŷ�������еĻ�����������ɶ���

�����������������ڻ����Ҫ���⡰ǿӲ��֮������������ϯ���Ͽ�ȴ���ݳ��˽�Ϊ�º͵��źš���Ҳ����������һ����ʾ��ŷ��������2013���Խ��������ɻ������ߣ���ͷ��Ԥ�г�Ԥ�ڽ�������Ҫ�ֶΡ�����ۺ�������������ΪŷԪ����Ԫδ��һ��ʱ���Խ��������Է������飬��ȫ�꽫����ֿ����ĸ�֡�

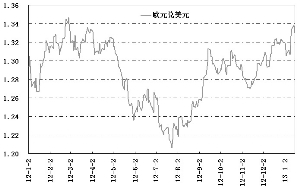

����ŷԪ����Ԫ��������

�˲���)

�˲���)

����˵�������а�