�����ϻ��ڻ��о��� �ž���

������ǰ�������������г�ίԱ�ᣨFOMC�����Ը��ɳ�Ա�Ӷ࣬Ԥ��2013�꽫����ִ�п��ɵĻ������ߣ�����ǰ������������ȥ��12�»����Ҫ��ʾ�����ѿ�ʼ���ֽ��������˳���Ԥ�ڹ���������Ԥ�ƽ����ļ�������ʧҵ�ʽ�����7.0%�����������ȸ�ָ�꽫��һ������6.5%����������������ڽ���QE3/QE4�ĸ��ʺܸߣ���������������ϯ���Ͽ˶Լ������й�ծ�ƻ��İ�ʾ����ڴٳɡ�¿���������ծ������̸�еĿ��ǡ�Ԥ��������ծ�����ϵ�����֮ǰ����Ԫָ������79.29-80.65֮�����У�������ָ������ͻ�����ϡ�

����ŷծ���ƻ���

������ָ���200�վ�������

�������³�������������ȥ��12�»����Ҫ��ʾ������ίԱ��ʼ���������������ߵ���Ч�ԣ���Ҫ����2013���������ֹͣ�ʲ����������������������ڽ���QE��Ԥ���£�1��3����Ԫָ������0.86%������ָ������δ��������������1��10�ճ��ַ��ȴ�1.02%����ˮ��������Ϊ������ָû�п���ͻ��200�վ��ߵ���Ҫԭ�������㣺һ�Ǵ�2013��FOMC���������������ͶƱȨ�ij�Ա��ֻ�п���˹������ϯ����һ��Ϊӥ�ɣ��г��Ը��ɰѳֵ��������Դ��ڿ���Ԥ�ڣ���ָ��ͷ�����ᶨ�������ŷծ���Ƴ���ת����ŷԪ����Ԫ�ľ���ͷ��������Ԫָ���������衣

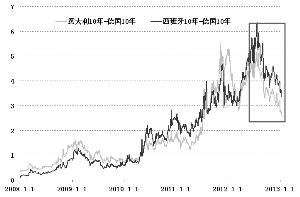

�����Ӽ����ǶȽ�������ŷԪ�ķ���ռ��������������ŷԪ����Ԫָ��������ռ�ȸߴ�57.6%�����ŷծ���ƻ�����ǰ����ָ���е�����ܡ�ŷ��ծ����Ĺ�ծ������һֱ������ŷծ���ƵĶ�����֮һ���Ӿ���ˮƽ����������10�����������е�5���ڹ�ծƽ���������Ѵ�ȥ��11�µ�5.68%������3.988%�������ˮƽ��������2012��7����Ѯ�������������������������10���ڹ�ծ��������¹�10���ڹ�ծ������֮������䣬Ŀǰ�Ѿ��ֱ�ﵽ2011��7�¼�2012��3�����������ˮƽ���������ŷ�������г���������1�����ʾ�����ʾĿǰŷծ�����ȶ�������Ϣ�ƻ��ĸ��ݣ�Ҳ����Ԫָ���ط�200�վ����Ϸ������������������Ԥ��ŷ������ά�����ʲ��估ŷծ������ʱ������¼�Ӱ���ѱ��г���������ָ������79.29�����֧�Ų��ڽ�����ս79.97��

���������ٽ�β��

������������ȴ�

����������ȥ��12����Ϣ�����Ҫ��������������ϯ������ʾ���������������ֿ�������ֱ���ﵽʧҵ��Ŀ�ꡣ��������Ϊ���ؼ���������������ڽ���QEΪ������¼���

�������ȣ����ָ��ɳ�Ա�Ѿ����ꡣ����12��FOMC�����Ҫ�������ɳ�Ա��ȫ��֧�ֿ������ߣ��������ߵIJ���ȴ�����������仯��FOMC���ټ��ά�ֳ�������ˮƽ��2015���У�����ѡ��������ˮƽ��ʵʩ������ʧҵ�ʼ�ͨ��Ŀ��ҹ���ͬʱ����Ҫ������ʾFOMC�Ѿ��ڿ��dz����������ߵķ�ʽ����Ҫ��������Ϊ����������ϯ�ĸ��ɴ���Ү���ڹ������ϱ�ʾ���������ڽ������ߵ�ʵʩ���ڵ��������������ʡ�

������Σ�������ʾ2012����������ʲ���ծ����ģ��2011�����180����Ԫ����ͬ������ʧҵ��ȴ�»���0.7���ٷֵ㣬���������������ʲ���ծ�������ǽ���ʧҵ�ʵı�Ҫ�������ɼ��������ô������������������ȿ���ֻ�ǻ������㡣���⣬����2009��10����������ʧҵ�ʻ��������жϣ������ļ�������ʧҵ����������7.0%�����������ȸ�ָ���һ������6.5%��

���������ǡ�����������������������ϵ���ծ������Ҫʱ�㣬����һ��������ϯ���Ͽ˰�ʾ������ծ��˵������ڴ�ʹ�������Э���Ա��ⷢ��ϵͳ�Է��յ�Ŀ�ġ��ع˲��Ͽ����������������ݿ�֪��ȥ��������ʱ��dz��Ͽ�QE1/QE2���ڸ�����������ָ������ã����˴ν����в��Ͽ�ȴ��ʾ����������������ծ�ƻ��Ծ��õ�Ӱ�죬�����������ѿ�ʼ���ǿ������ߵ��ʵ��ԡ�

����2��15����3��1���ڼ�����������ծ�����ޣ�Ŀǰ����������������̱�ʾ����ծ��ΥԼ����������������ķ��գ���˱�����ΪFOMC�����ڱ���30���ٿ�����Ϣ�����й����������ߵ��������������������ɻ��ҽ���ʱ����Ȼ�ٽ���Ԥ����Ԫָ����������Ƕ����������ڻ���79.29-80.65֮�����У�������ծ�����ϵ�Э���ɺ���ָ������ͻ��200�վ��ߡ�

�������������������¹���ծ������խ

�˲���)

�˲���)

����˵�������а�