����

���ز��ͳ��������ļ��Ⱦ��ø�������2012���ļ����й�ʵ��GDPͬ������7.9%���ƶ�2012��ȫ������7.8%����������Ԥ�ڡ���ͳ�ƾֲ��㣬�ļ���GDP���������ٴ������ȵ�2.1%�Ż���2%�������ǵĹ�����ʾ�ļ��Ȼ������ٸ��������ȡ�������Σ�������Ϊ�ļ���8.6%���ҵĻ��������ʿ��ܻ��DZ������ڵķ�ֵ��

����2012���ļ��ȹ�ҵ����������������Ҫ�ܵ����ںͷ��ز����������Ĵ���������������Ҳ�����ҵ���ŵ�ȥ�����̻����������ļ��ȹ�ҵ�������õ����������ټӿ죬�����ǹ����ʵ�徭�û���������ͷ��������ļ��Ƚ������Ƚ�һ������������������

������12�±�����������ҵ�������������Ʒ�����ܶ�ͬ�ȷֱ�����10.3%��15.2%��˫˫��Ԥ�ڡ��ڷ��ز����ۻ������ƶ��£��Ҿߡ��ҵ��Լ���������Ʒ�����۱��ֽϺã�֧���������Ʒ����ǿ����������������ǿ���ټ��ϳ���ǿ��������ʹ�ù�ҵ���������ں����12�½�һ���ӿ죬��Ҳ������12�µķ�������

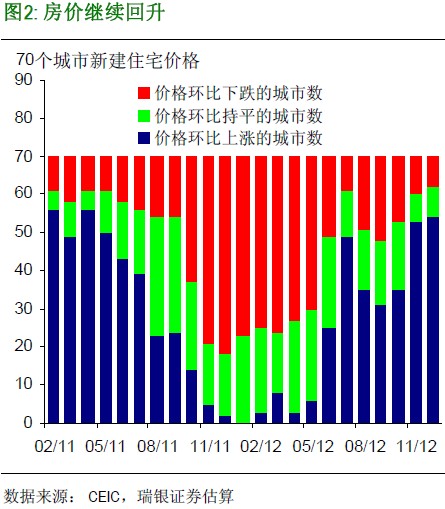

�����ļ��ȷ��ز�������������������۵ij�����ů�����¿����ͷ��ز�Ͷ��˫˫��������ͼ1����������12�£������������ͬ���µ�3.7%���¿������Ҳͬ���µ�1.4%�����ܿ����ӿ죬���ز�Ͷ������ȴ�����Ż�������ǣ���ĩ�ķ��ز�����ͨ������һ�����������⡢���ѽ������ֵ�ù�ע���ǣ��ڳ��������µ�ǿ�����ƺ�12�·�70�����г���סլ���ۼ۸�����������ֳ��з��۾���ȥ��ͬ�ڳ�������������ͼ2����

����

δ�������ƻ���Σ��������ָ����ܹ�������ã���ͷ���ж�ǿ��������Ϊ��ȡ���ڽ����������Ŵ��ͷ��ز���������Ҳȡ���ڳ��������ٵ��������ƣ���Ȼ����Ӱ���С��

�������ǶԽ���Ļ������ǣ�2013�����������ʶ������Ŵ�����������ܶ�Ϳ���Ӱ�����з���֮��ȡ������ƽ�⣬ʵʩ������ԵĻ��Һ��Ŵ����ߣ�����Ҵ�������Լ8.5���ڡ����⣬��������ά��Ŀǰ���г��еķ��ز����������ط��۵ľ��ġ�����Щ�����£�����Ԥ�ƽ��귿�ز����º��ա�����Ͷ��Ҳ������ǿ���������������ڵ�����ҵ��������ҵͶ�ʵij���ƣ�����������Ԥ��2013��ʵ��GDP�����ʽ�С��������8%��

����������Ϊ

���õĻ���������ͷ�����Ѿ���2012���ļ��ȼ�����

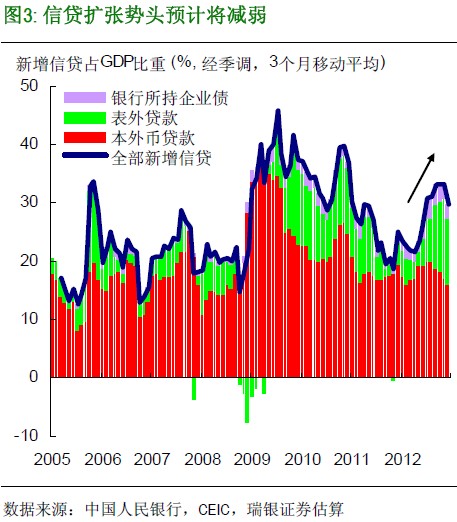

���ҵ�2013���°���ʱ���ܻ��һ����������������Ԥ�ƣ���Ȼ�����ϰ�����ڿ����Խ�Ϊƣ��������ȥ���°����������Ŵ����ţ���ͼ3�������ز�����ա��ط������ܡ������������Ӵ�Ͷ�����ȵ����ؽ�֧��ʵ�徭���ڽ����ϰ���������ա��������°��꣬�������������Է������Ǽ�ͨ�ͻ������ӵ��ǡ���ܲ��Ӱ�����л��ǿ�ܿأ������Կ��ܻ��ս�����������Ҳ���ܻ���֮�Ż���

������Ȼ����Щ������ܲ�һ���������һ���쵼����ܻ�ʵʩ��Կ��ɵ��Ŵ����ߣ������ܹ������ڻ���ͨ�����ڴ���Ϊʵ�徭��ע������Ŵ��ʽ��Լӿ��ƽ���������������������������£����������ʳƷ�۸�û�д�����ǡ��ϰ���CPIƽ�������ʵ���3%�Ļ������߾Ϳ���Ҫ���������һЩ��ʱ��Ż��������

������ȥ��12����Ѯ���뾭�ù��������ٿ������������Ժ���������ͷŵ��źűȽ�ģ����һ����������Ҫ���ʵ�������������ܹ�ģ��������ʵ����ʵ�徭�÷�չ�Ķ����ʳɱ��������Ŵ�������Ӧ�ý�Ϊ���ɣ���һ��������������м����������˼�ǿ���Ʋ�Ʒ��ܺͿ��Ƶط��������ʵĴ�ʩ��������ζ�����߲��������ڽ��������Ƶأ����ܵط������׳������IJ����ij��滮��Ͷ�ʷ����������������ڸ����ǿ�������͡��������еġ�������

������������

����3�³��ٿ�������Ӧ�û�ͺ�����������������ȷ����Ϣ�����������������������ʱ��������ҲҪ�ȵ�4�·ݣ�����һ�����Ŵ��;�����������ͳ�Ƴ���֮�����ͬʱ��������Ϊ2013��ǰ�����µ�Ͷ�ʺ;�������Ԥ����ڸ�������з��ա���Ͷ���߶��ԣ�δ�������¾��ó��������Լ���ҵӯ�����Է����Թ��ж������ã�������һ��ʱ��������ˡ�

����

����Ϊ����������Լ��ϯ����ѧ���������ߣ�����

�˲���)

�˲���)

����˵�������а�