����2012������ˣ��������ʦ�;���ѧ��ʱ������ġ��й�����Ӳ��½����û�з�������ЩͶ������˸е����ң���ЩͶ����ȴ���Ӿ��衣

�������������ڽ��յ�һ�ݱ����н�������������ν�ġ��й�����Ӳ��½�������ʣ���ݱ���Ҳ��˳�Ϊ����۵ġ��й�����ǰ�����衣

������ǰ�������ּ������Ըñ���IJ�����Ҫ�����й����ܣ������뿴 ����й���������6%���ʲ��۸�������� ����ƪ���۰��й�������ȫ����ϵ����BI���ǵķ�������ԭ�������ݵ��������֣�ϣ���ܹ�������һ���������Ľ��ܡ�

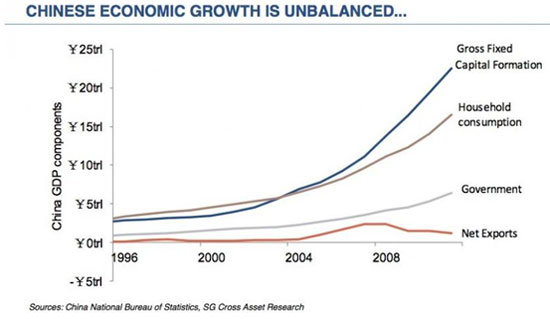

�������������ڱ���Ŀ�ƪ���й�������״��ʾ�˵��ǣ���ΪĿǰ�й����������Dz�ƽ��ģ��ơ��й�ϣ���ܹ��ٽ���ͥ���ѣ����ٹ̶��ʱ����ɣ���������������Ӳ��½���ա���

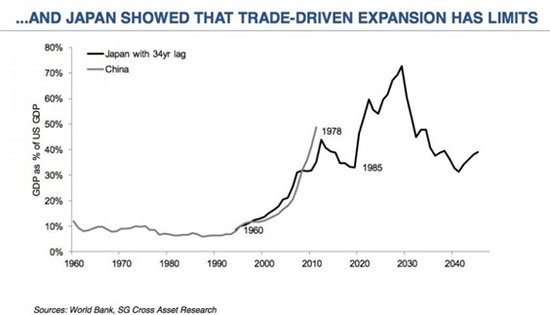

�����Ա��ձ�1978-2012���ġ��ع�ԭ�㡱�����������׳����⣺�й��Ƿ���ص��ձ��ĸ��ޣ���Ϊ���ձ������ӿ��Կ���������ó�������ľ��ù�ģ�������������ľ����ԣ�

����

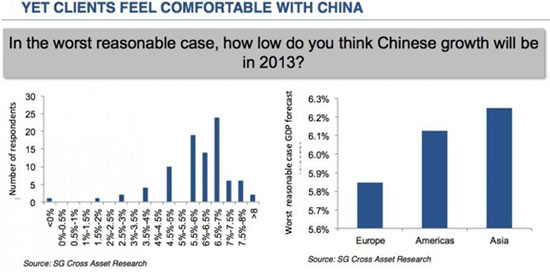

�����������л����й�������������һ�ݿͻ����飬�ʣ����������£�����Ϊ2013���й������������ж�͵�ˮƽ�������ʵ�����ֹۣ�����2/3��Ͷ������Ϊ������Ҳ����GDP��������5.5%-7%���ڽ��ܵ����Ͷ�����У�ŷ���˶��й����õ�չ����Ϊ���ۣ�

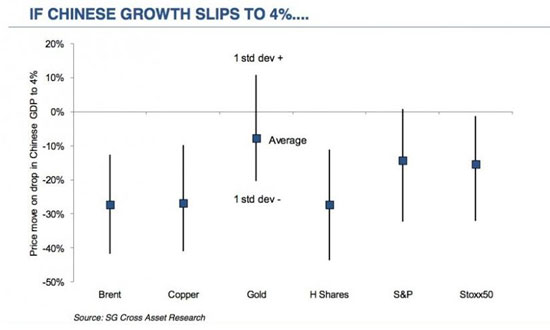

������ݵ��黹�̶��׳���һ�����⣺���������£�������Ʒ��Ʊ�г����ܺ�Ӱ�죿�����г���Ͷ���߶��й����á�Ӳ��½����GDP���ٽ���4%��֮������Ҫ������Ʒ��Ʊ��Ԥ�ڣ�������ʾ��Ͷ�����ձ���Ϊʯ�͡�������H�ɻ��µ�25%�����ɺ�ŷ�ɻ��µ�15%�����ڶԻƽ�۸�ļ���Ԥ���У�Ͷ���ߵ���������˽ϴ�ķ��磺

����

�������������������ж�Ӳ��½��Ӱ���������ϸ�������ֱ�Դ�����Ʒ�г�������г��������ʲ���ȫ���г���ȫ�õȷ��潫DZ���ܵ��ij����������ϸ�ķ�����

����

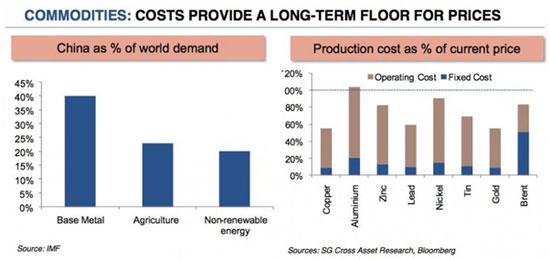

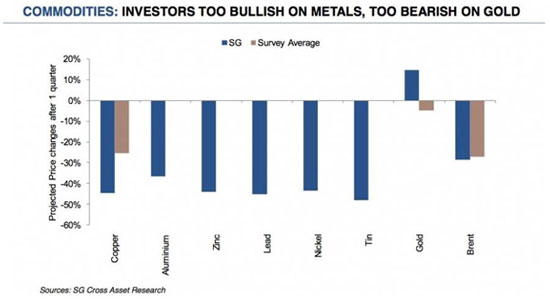

������Ʒƪ������Ȼ�й��Ƕ�����Ҫ������Ʒ����Ҫ����������������ֲ�Ʒ�ļ۸��Ѿ������俪�ɳɱ�֮���ˣ���������ڽ����г����Ѿ���Ϊ�������ڣ�������������ɱ�Ҫ�ȹ̶��ɱ������ࣺ

�����������к������ɷõ�Ͷ���߷ֱ�Լ�����Ҫ�����Ͳ�����ʯ�ͼ۸�����ܵ��ij���������龰Ԥ�⣬����й���������Ӳ��½��Ͷ���߶Խ�۵�δ�����Ʒdz����ۣ�����һЩ��Ҫ��ҵ������Ԥ��ȴ�෴�����������еķ���ʦ����Ϊ�����۸���45%���ƽ�۸���������ǣ�

����

����г�ƪ

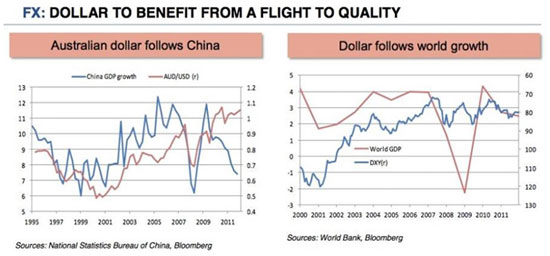

������Ӳ��½���龰�����£�����ȫ�������Ż���Ӱ�죬��Ԫ����Ϊһ����Ҫ�������ߡ���������Ԥ���ڸ��龰����Ԫ�������Ԫ�����ް����ҵĻ��ʻ�����10%��

����2012������ˣ��������ʦ�;���ѧ��ʱ������ġ��й�����Ӳ��½����û�з�������ЩͶ������˸е����ң���ЩͶ����ȴ���Ӿ��衣

�������������ڽ��յ�һ�ݱ����н�������������ν�ġ��й�����Ӳ��½�������ʣ���ݱ���Ҳ��˳�Ϊ����۵ġ��й�����ǰ�����衣

������ǰ�������ּ������Ըñ���IJ�����Ҫ�����й����ܣ������뿴 ����й���������6%���ʲ��۸�������� ����ƪ���۰��й�������ȫ����ϵ����BI���ǵķ�������ԭ�������ݵ��������֣�ϣ���ܹ�������һ���������Ľ��ܡ�

��������һƪ���У�����������ϸ�������ڡ��й�����Ӳ��½���ļ����£�������Ʒ�г�������г�������������Ӱ�죬��ƪ��ҪΪ���߽�����һ�����ȫ�ú������ʲ��ij����

����ȫ��ƪ

������Ӳ��½����η�������ͼ�Ƿ������и�����·��ͼ���ⳡӲ��½�ĵ��������ܻ��ǹ���Ͷ�ʲ�����ά������������/�ͷ��ز��г��ġ�������������Ӳ��½���տ��ܻᵼ�µĺ������˽�˲���Ͷ�ʵı����������Ʋ���������������������ս�������ҵΣ����ʧҵ������ء���

������ͼ�У���ɫ���ߴ���Ŀǰ�������ж��й�ʵ��GDP������Ԥ�����ƣ���ɫ�������Ǽ���Ӳ��½�龰�¿��ܳ��ֵ�����״���������ּ����£�GDP���ٽ���2013��3���ȴ���2%��

�����й�����Ӳ��½���������һ��кγ������ͼΪ��Ҫ���Һ͵������й�����ռ��GDP���أ�

�����������ܻ�����Ӱ����С�Ĺ��ң���ŷԪ���������������Ҷ����ܵ������صij����

���������ʲ�ƪ

��������Ӳ��½�����������ʲ���ɺܶ��������������п����ػ�2009���ˮƽ��

���������ʱ�������ծȯ�г�Ҳ�����ܾ�ѹ����ͼ�п��Կ�����Ŀǰ���ʳ���������Ȩծȯ�ӽ���ʷ���ˮƽ���������о��棬���Ƿdz�Σ�յġ�����ʱ�������ת����ʹ�������⣺

�����������л�����������Ԥ��δ���۸����Ƶ�ģ�͡�1���й�����Ӳ��½��Ԥʾ�Ź��м���������2����Ϣ�ֺ��ģ�ͣ�

����H�������п��ܳ���40-55%���µ���ͬʱ�����������г�Ҳ��Ӧ���µ���

����2012������ˣ��������ʦ�;���ѧ��ʱ������ġ��й�����Ӳ��½����û�з�������ЩͶ������˸е����ң���ЩͶ����ȴ���Ӿ��衣

�������������ڽ��յ�һ�ݱ����н�������������ν�ġ��й�����Ӳ��½�������ʣ���ݱ���Ҳ��˳�Ϊ����۵ġ��й�����ǰ�����衣

������ǰ�������ּ������Ըñ���IJ�����Ҫ�����й����ܣ������뿴 ����й���������6%���ʲ��۸�������� ����ƪ���۰��й�������ȫ����ϵ����BI���ǵķ�������ԭ�������ݵ��������֣�ϣ���ܹ�������һ���������Ľ��ܡ�

������ǰ����ƪ���У�����������ϸ�������ڡ��й�����Ӳ��½���ļ����£�������Ʒ�г�������г���ȫ���Լ������ʲ�������������Ӱ�죬��ƪ��ҪΪ���߽�����һ�����ȫ���г�DZ�ڵij����

����ȫ���г�ƪ

�����������з���ָ��������й����������ش�����ô����������г����ҵĻ��Ҷ������������Ϸ����أ�ZAR��������������CLP������ȫ�����������Ӧ��Ϊ���У�����ŷ��һЩ����Ҳ�ⲻ���ܵ�������

�������ü��ѵĻ����У�Ͷ������������ʲ���ת��ʹ�ù�ծ�г����棬���������1998���2008-2009��ʱ��������ƣ�

�����г�����Σ�����ӵĿֻ��Լ��������ǵķ�����ۣ��п��ܻᵼ��ŷ��Ʊ�µ�20%���ң���ó�������������������������˽��飬����������£����Թ���ý���ʳƷ�����̵Ĺ�Ʊ���۳���Դ���Ƽ�Ӳ�������еĹ�Ʊ��

�������ծȯ�������½�����������⣺

���������ĸܸ˻�ˮƽ��Ȼ�ϵͣ������ĸܸ˻�ˮƽ�Ѿ���ʼ���������˽���Ͷ��ŷ���������������ޡ������Ŵ������������⣺1�����ž��������Ż����ֽ����������٣�2���ܸ˻�ˮƽ�Ѿ���ʼ������

��������ᣩ��Դ�����ּ���)

�˲���)

�˲���)

����˵�������а�