�������� ������ ��������

�����������������������ڹ����г��Ͼ������ʽ𣬵������г���������Ȼ�������ɡ���

����1��24�գ������ڹ����г�����580��Ԫ��ع��������б����ʳ�ƽ��3.35%�����˱�����ع��ۼƹ�ģΪ1010��Ԫ����ع����ڹ�ģ��Ϊ1500��Ԫ�����ܹ����г�������

��ع�˾��Ʊ����

![]()

490��Ԫ���������������ܾ�������

�������Ⲣδ�ı��г������Կ�ԣ�ľ��档

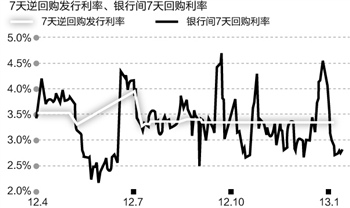

����24�գ����м��г���Ѻʽ�ع����ʸ�ҹƷ����������12�����㣬������2%���ҵĵ�λ��7����Ʒ��������µ�14�����㣬��2.8%���ҡ��Ϻ����м�ͬҵ��ҹ������ʣ�Shibor����12.56��������2.0665��һ����Shibor��16.08��������2.8240��

�����г������Գ����ɣ�������м��г���ҹ�ع��ɽ�����ծȯ�ɽ������ӽ���ʷ��λ����Ҫ�����е�SLO�����������Ե��ڹ��ߣ��ȶ����ʽ�Ԥ�ڣ������ĸܸ��ʶ������Ŵ�һλ���д��н���Ա�ơ�1��18�գ����з������棬�����Ӽ���������SLO����Ϊ�����г���������ı�Ҫ���䣬��������ϵ�����Գ�����ʱ�Բ���ʱ���ʹ�á���һ���ߵ����ÿ�ν�����м��г�Ͷ�¡��ذ�ը�����������г���ʿ���˽��Ϊ���й���QE���������г����������ˡ��ȶ�������

����

�㷢֤ȯ����ָ����SLO��������˶������ʵIJ������൱�ڽ������г������ԵIJ�ȷ���ԣ���������ծȯͶ�������Ӹܸˣ��Ӵ�Ը�ƱϢծ�͵�������ծ��Ͷ�ʡ�

������һЧӦ����ծȯ�г����ֳ������������dz��ڹ�ծ����������ΪAA-�ij�Ͷծ�����ܵ��г�����ֻҪ�ع����ʱ���ƽ�ȣ������ܸ���ȯ�IJ������пռ䡣����������Ա��ʾ��

���������ٽ����ڣ����������ʽ����Ԥ����Ȼ�ֹۡ�

������7��shiborĿǰ�Ѿ�������2.8%���ң���ͬ����ع����ʼ����ռ��Ӱ���£���������Ӧ��2.5%����������1����Ѯ����ҵ˰���Ͻɽ��������Դ���һ��Ӱ�죬��7��shibor�IJ�����������ͻ��3%��1��ĩ�ܴ���ǰ���еı���ѹ��Ӱ�죬�ʽ����ʽ������������ơ�Ԥ��SLO����Ч���ⴺ��ǰ��������Բ�����7��shibor�ڽ��괺��ǰ�ļ�ֵ�����ͻ��6%�����н�˾����ơ�

����ָ��7 ��ع����ʽ����������Ӿ磬��2009 ���2010 �괺��ǰ�ع����ʳ����1.0%��2.8%����2011 ���2012�괺��ǰ��������8.2%��7.7%�������ƶ�SLO ���Ƴ���Ҫ��Ϊ�˱���ع����ʼ������ִ����������Ρ�

�������ͬʱ��SLO���Ƴ����µ���������������ȫ�ų�Ĺ�ϵ��

������ϯ����ѧ����ƽ��Ϊ��SLO���̣�������һ���ڹ����г���������ļ�Ъ��ʹ�ã���Ҫ����ƽ�����ʽ����������Ȼ���������á������������ƹ����г������Ե��ڹ�����ϵ��������ǿ���ֶԶ������ʵĵ���������Ϊ�������ߵ��ش�������Ϊ����۸���Ϊ��ת�䴴�������������ʹ��������г��ڣ����߲��������ϵ����

�����н���ָ����SLO��Ҫ���ڵ�����������ԣ�����������ж�����ع���Ҳ������Ч���潵�Է��������Ŵ��Ӷ�������������Ե����á�

�������ߣ�������

�˲���)

�˲���)

����˵�������а�