�������� ʷ���� ��������

������Ŀǰ�ҹ�����ҵ�������ԼΪ67����Ԫ������ƽ̨�����ز�����ҵ��Ⱥ�Ͳ��ܹ�ʣ��ҵ����Լռ�������ϣ����Ҽ��жȸߡ�Ӱ��������ر����أ�����ʩ�ߡ���

����1����Ѯ������2013����ȼ�ܹ��������ϣ��������ϯ�и���һ���Ѫָ��������

��ع�˾��Ʊ����

![]()

�ʲ��ѳ���130���ڵ�

�й�����ҵ�����ٵ�����ΥԼ�����ѹء����仰˵��Ŀǰ�������������������33���ڣ����У��ط���������ƽ̨�������ߴ�9.2���ڣ�ռ������ҵ��������13.8%��

���������д�����������Ӧ�ģ�����2012�������ط���������ƽ̨�ͷ��ز���ҵ����ģʽ����̸ı䣬��ҵծ�����С�ί�д���ȱ�������Ѹ�����𡣲��������Ų��������IJ�ίּ�ڹ淶�ط�����ƽ̨�������ʵ�436���ij�¯���������ʼ�����ڱ��С�

����Ȼ�����������1.2���ڵĵط�������ծ����2013���ܺ����е�ѹ���ж�����Ŵ����������ʼ�ܣ��߶��ֽ���ΰ��գ�

������ܻ����Ѿ���ֹ��Ƶ�����ĸ����ԣ�������ܻ����ϣ������������ڻ����������վ�ʾ�������ػ�������һЩ�µķ�չ˼·�;ٴ룬�ڵط�����������������£����ܻ�ѳ��ʵ�ѹ�����������У�ԭ�еط�ծ��ij�����Ը���ܼ�������

������˱����£��ڵط���������ƽ̨��������ܻ������������������䣬�������ա���ԭ��Ҫ�����ҵ���л���֧����·����·�����˲�ҵ����������ص���Ŀ���衣

����������2012���ϰ��꣬���Ҵ��ж����������������߾��Ѿ��ɶ��ˣ����ż��ж�Ҳ���ٿ���ô���ˡ���ij���д��й�˾�������˸����ߣ�ȥ�����Ŵ���ģ���ŵ�����£����ر���450��Ԫר���ʽ�����֧����·�ڽ���Ŀ��

���������ڱ���ҵ��������գ���ܻ����������������Σ����������ϣ��и���ǿ����������֤�����������������ŵȺ�����ҵ��Ҫ�ϸ��������ߵ�����ʵ�����ʽ�ȥ��ͷ�ش�ʩ���������ա�����ǽ���ͷ��մ������ƣ���ֹ����ת�Ƶ����б��ڡ�

��������ƽ̨��������

���������й��Ӵ�ĵط�������ծ����ԣ������߷�����δ��ȥ��

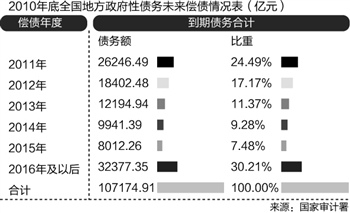

������������������Ҳ��ʾ������2010��ף�ȫ���ط�������ծ���ܶ�10.7���ڣ���ȥ���꣬�й�����ҵ������һ���ߴ�41.66%�ij�ծ�߷��ڣ�������2013�굽�ڵ�ծ���ܶ�Ҳ��1.2���ڣ�ռ��11.37%��

����������������Ҳ��ʾ������2012��9��ĩ���ط���������ƽ̨����Ըߴ�9.25��Ԫ��ͬʱ��2012-2014����������35%��ƽ̨����Ҫ���е��ڣ��ط�����ƽ̨�Դ��ڳ�ծ�߷��ڡ�

����һλ�ط�����ֵ���ʿ��ǰ�����ߣ�2012���������ܴ���е��ڶҸ����ط��������������»�����Ŀδ�ܼ�ʱͶ��������Ӱ�죬���ֵط�����ƽ̨��ծѹ��������������Ը�ͻ��������½���

��������������Ҫ���պó߶ȣ�����һ���С����������д�����ʿ����˵��

��������2013�꣬�ط���������ƽ̨������ռ�ܵ�������û�ж�ҡ��������ܹ��������ϣ��и���ǿ��������ƽ̨������գ�Ҫ����ִ�С��������ơ��������������Դ������⡱���ߡ�

������������ҵ���ڻ������Կ����������Ż��ṹ���������ӵ�ǰ���£�֧�ַ���������ƽ̨�����ص��ڽ�������Ŀ�ĺ������������и���˵��

����������·����·��������ʩ��Ͷ�ʼƻ����ڼӴ���1����Ѯ��ȫ����·���������ϣ�����������ʢ����������2013����·�̶��ʲ�Ͷ��6500��Ԫ�����л�������Ͷ��5200��Ԫ����һ���ָ���2012���ˮƽ��

��������·����̶�Ͷ�ʼ���Ҳ�����ԣ�������ʾ��2012��1-11�£���·�������Ͷ��11472�ڣ�ͬ������0.55%����2011��12�������״�ת����

������ֹ����ת�Ƶ�����

��������2012�����������С�ί�д���ȱ������ʣ��������ա�����ǽ���ͷ��մ������ƣ���ֹ����ת�Ƶ����б������и��ֶ��µġ����ߡ���

����463����֮�£���Ͷծ�����С�ί�д���ȱ������ʽ��ܵ�������Լ�������ľ��dz�Ͷծ�����ź�����

��������������㹫˾�Ǽ��йܵ�������ʾ��2012��ȫ�꣬���м�ծȯ�г����еij�Ͷ��ծȯ������������Ʊ�ݺ���ҵծ������ʽ���ۼ��Ѵ�6367.9��Ԫ����2011������3805.9��Ԫ��ͬ������148%��Ȼ���������������ʲβ��������Ѿ��õ��ձ��ע��

�������ر���2008����������Ͷծ��AAA�������˷��е�ծȯ��ģ�������»�̬�ƣ�����2008���40.11%�½���2012���15.86%��������������㹫˾����ָ����

�������ս���������������Ŀ���ʣ���ʵ����Ҫ�������ѿط��գ������ױ���ܡ���1��28�գ�ij���������ж��Ϸ�����ʿ�����ߣ����п��ܽ����Ŵ�ռ���ʽṹ�ı��ػ�������ͬʱ������������仯�����ǰ���£���ȷ�������Ȳ�������

����һλ���������еط����и�������ƣ�δ��ƽ̨����Ҳ�����ҵһ����Ҫ����жȣ��ؼ��У�������һ���������ˣ�ָ����������Ŀ�����������ڣ�һ��ʡ����У�ʮ������ÿ�������Լ���ƽ̨��ÿ�����������У�����Ҳ������������

�����и���������������Ҳǿ����Ҫ��ǿ����ͷǴ������ʵ�ȫ�ھ����ռ�⣬��ֹ����ת�ƺ����䣻�ֻ����е���ƽ̨�����嵥������ط����������ƶ������ƻ�����ʵ������Դ����ֹ�ش�ΥԼ�¼���

���������������ʼ��ͬ��Ҳ�����ڷ��ز�������գ��и���ǿ�����ϸ��ܷ��ز��Ŵ���������ʽ�����ʷ��ա�������ҵ��Ⱥ���գ�������ʾ���Թ������źͶ�ͷ���ŵ���ҵ��Ҫ�ƶ�������ҵ�����ܶ����Ϲ������ƣ���ֹ���շŴ����Ƿ����������ص���ҵ��Ҫ��ȡ�ط�Ԯ����

�����������г��仯�����ʽ���ת��ʱ���ѵ����г�����Ч�����ҵ����ҵ���������л����������ͷ����н��ڻ����������룬��ֹ�ʽ������ѡ������������ʿ�����ߣ�����һ����ʽ���ս�����ɡ�

�������ߣ�ʷ����

�˲���)

�˲���)

����˵�������а�