�������죺

������Щ�Ա��ұ�ֵ�������ʲ���ծ������Į�����ĵ������ƶ��ߺܿ������ս�Ӯ�û���ս������Ϊ���Ϊ��ͳ������ƫ�úͶԾ�����С�Ĵ�ʩ��ȣ����Ǹ��ܼ��ʵʩ���������š��������̹��ڵ��ʲ��۸���ĭ���ߵ�ͨ��ˮƽ����Щ��Ϊ���Ĺ����ʲ��г���ͨ��ˮƽʧ�أ���ʵʩ��������ʱ��Ը������ƵĹ��ң�������Ӯ���ⳡ��ս�����ġ�

��������ս����Ӯ��һ���������ľ�������������˽Ӫ���Ŷ������ծ������������������Ļ��ҺͲ������߶������ľ�������û��Ч���ģ��������ܿ�����һ˿���յļ���Ȼ������Ϊ���öԴ�ͳ�������ߵġ���ҩ�ԡ���������Ҳ��ǿ��ʵʩ�dz���������ߵĹ�������

�����������µ����أ�

����1)����ͨ���Ĺ��ҿ��Ը�����ʱ���ʵʩ�̼����ߣ����֮�£���Щͨ��ˮƽ�������ǵĹ��ҽ���������߾�������⡣

�������������ˮƽ���ձ�����ʿһ����һֱ���»���ͨ�͵ķ��ռ��������ڡ�������������ı��ұ�ֵ����ϣ�����ұ�ֵ�����۵Ĺ������Ƿdz��ߵġ�����㺦�±��ұ�ֵ���ṩ�����������Խ����¸��ߵ�ͨ�ͣ��㽫���ղ���Ը��������ڻ���ս����ս�������٣��㽫���ò��ڱ�ֵ�����ľ��������ƺ����ڴ����ĸ���Ӱ��֮������Ȩ�⡣

����2���������������Ӵ����ľ��أ����ʱ�ֵ�൱�ڱ�����������

�������ȫ�����������ţ�ʳƷ�ʹ�����Ʒ�۸ȷ����߸���ֵ��Ʒ�۸�Ӧ�ø��죨�Ǽ۷��ȸ����뷢�ᆳ������ȣ�ʳƷ�ʹ�����Ʒ�����˾����������ߵ����������ռ���Ÿ���ı��أ������κ�ͨ��ѹ���ĵ�һ���������ȳ��ʳƷ�ʹ�����Ʒ�ܼ��Ĺ��ҡ�������ҵ����Ѻ��������Ƿ����ܼ��ģ�����һ���ܳ��ܸ����ͨ��ѹ����

����3����ͨ�͵ĵ������㴦�ڲ�����λ��

���������г������Լ���ȡ�ϳ��澭�����ߵ�G10���ң�ò�Ʊ������G10���Ҹ�ϣ������ͨ��Ŀ�ꡣ���DZȽ�����������ľ������ߣ�����˵��ʱ�Գ�Խ���ڽ�����ͨ����������GDPĿ����κ������ķdz������ߡ������ʱʱ�̶̿�������ͨ�����⣬��ô����Щ�пռ�ͻ�ƴ�ͳ�Ĺ�����ȣ��㽫���ò������ʵʩ������

��������˵������GDPĿ����ѧ�����Ѿ���������40�����ˡ���������Ȧ���������ʱ��Ҳ���һ���������ǣ�������GDPĿ����ζ�Ž�����ʱ��Ҳ���Ǿ��þ�����ʱ��������������ȫ������ʵʩ�ġ����ڣ��Ĺ����ţ�������Ӣ�����ձ���ŷԪ�����еĴֹ��Ҷ����ܴﵽ����GDP������Ŀ�꣨3-4%�������Կ���������GDPĿ���ʵʩ���ڲ��ϼ����ƽ���ͨ��������ߣ����ܹ��ڲ����ڹ�������ǰ���£�������ʱ�Եر�ɡ����ˡ���ʵ���ϣ���������GDP��Ϊ����Ŀ�����Ը�仯����ϣ��Ͷ���߽���������߿����ǣ�����ʾ��Ը���ʱ�����̳���ͨ��ˮƽ����ͨ��Ŀ�꣬ͬʱҲû����ȷ��ŵ�᳤�ڼ��������ߡ���Ϊʵʩ����GDPĿ����������������У��Ĺ����������Dz��ܻ�ӭ�Ľ�������������������ʲ���ծ�����������ţ���ô����GDPĿ�����ͨ�����ұ�ֵ��ʵ���ˡ�

�����������г���һ���ݽ���ͬʱ���ۣ�1������ʧ���ľ��ñ��֣�2����Ҫʵ�־���������������������3�����������߿�ܣ���ô��֮������߿�ܸ������Ǹ����������Եģ�ͬʱ���ܻ�Ĭ��ϣ�����Ҵ����ֵ��

����4���Թ����ʲ���ĭ�ĵ������㴦�ڲ�����λ��

�������������ڹ������������Ǽ��������������ڵ��ʲ��۸����ǡ��������ʣ��������Ǻ�ϣ������500ָ��ͻ��1600�㣬���ز��۸�����20%�ġ��ձ���Ӣ�����е�������ԸҲ������������е����������ģ������ʲ��۸����ǻ����ͥ�е�����ԣ�������̼����ѡ�

�������ôĴ����ǻ��й����ܾͲ�ϣ�����ز��۸�������20%�ˣ�ͬʱ�ܶ��������ҵ��ʲ��۸��Ѿ��ܸߣ��ر����������Щ���ҵľ��ûˮƽ������ˮƽ��������һЩͨ��ˮƽ���ߵĹ��ң�Ҳ�ᵣ�ǹ���������Ժ͵����ʣ����ܻ��̧�߷��ۺ��������߹��Ƚ���������Ĺ����ţ���Щ���ҵ������ƶ��߲��ò��Թ��ڹ��ߵ��ʲ��۸־��裬��Ϊ���ܴ��ڳ��ڵĸ���������������������2008��Ļ��д����������ʱ�����Σ���Ի��еij���ܴ�������Ϊ�����ʲ���ծ����ģ�仯������Ļ������������ø�����ʹ�ࡣ

����5��������в��Ϲ����ծ����ô�����ƶ��߾Ͳ��ص�����������

����������һ�������ֹ�ʡ��������������и��ֲ��������ṩ���ʣ��㽫���ص����������ǡ�ʵ���ϣ����л���Ϊ�����ֻ�ǻ������ߣ�������ծ����һ�����������Ϊ�˱������ʷ��������л����֧�ֳ��ڵIJ������٣�����ʵ���и����Ķ��ڳ��־����ƻ��Բ��������ķ��գ�������ȱ�����ڵIJ��������ƻ������ԣ����ʿ��Գ��ڱ��ֵ�λ�����������ֲ��ɳ����IJ���״�������ڽϳ�ʱ��õ�ά�֡����Ͷ���߲�ϲ���������������...��ô���Ǵ�����������ֻ��ҡ�

����6������ӵ��Ͷ�����������ҵĹ��ң��趨���������Ǵ��ںܴ���յ�

����ӵ��Ͷ�����������ҵ������ƶ��ߣ�����˵��Ԫ����Ԫ��һЩ�����������˾�������ң���������ʿ��ʵʩ���������������ֵ��ʩ��û�п�������ô����������Ĵ��������л���1��Ԫ��0.95��Ԫ�Ļ������ޣ���ô���Ǻܿ�ͻᷢ�֣��ܶ�Ͷ�������ϳ�����Ԫ��Ӣ����ŷԪ����Ԫ����ѡ�������Ԫ���Ĵ����ǵ���㴢����������������㴢����Ͷ����ϻ����ȫ��˽Ӫ���ź�������ϣ�����۵��ʲ���������Ͷ������ϵĻر��ʿ��ܽӽ����㣬���Ĵ��������н��������������negative carry���������

������һ������£�����Ĵ�����������Ϊij�ֻ���ֵ��Ͷ�ʣ���ô���ǿ������룬���������Ϊά�ֻ��������ۻ���㴢����������Ϊ����ۻ���㴢���Ĺ�������Ը�ġ��й���������Ҫ����㴢�����Ѿ������˶����������Ԫ֮���۵ĸ�Ԥ������ԭ����Ϊ��ά�ֹ��ʾ�������ά�ֻ������ģ��������㴢���ۻ���һ����ģ���ǽ����һ��������ӵ����⡣

����7�������Ѿ������һ����ȷ������Ŀ��

��������һ���������Ӣ������ʿ���ձ������ƶ��ߵ����ۡ�Ӣ�����С���ʿ���к��ձ��������Ѿ��������ۣ����ڲ�����Ҫ���ڵĴ̼���ʩ���������������̵�ӡ����Ϊ�ܶ����˾��������ij�̶ֳ��ϲٿػ�����Ϊ�Ĺ۵�����ȷ�ģ����ǣ�����û�����˾������ʮ�������е�С�������Ӣ������ʿ���ձ��������ƶ���һ����������ϣ���������ij��ڣ�ͬʱϣ��������ڵ������Ծ��÷�����ʮ�����ŵ������ƶ���������ͨ�����ұ�ֵ���̼�ή�ҵľ��ã���һ������Ѱ�������顣�������ڵ�����ó����Ϸ������ͨ����Ŭ�������ôֹ���ǩ����Ч�ģ�����˵�������һ���ش������ת��

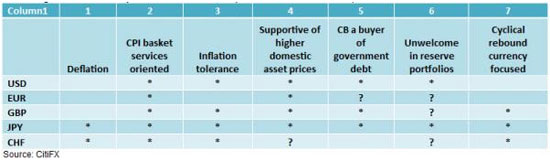

�������±���ʾ�����ΰ���Ԫ��ŷԪ��Ӣ������Ԫ����ʿ���ɴ��������������߸������н��жԱȡ�����*��˵���û��Ҿ��о���������ơ�������˵���û��ҵ����������

���������ϱ���������Ϊ����Ԫ����ʿ���ɺ�Ӣ������ܳ��ֱ�ֵ�����ڹ���Ͷ������ΪQE������ͬΪֱ�ӵIJٿػ��ʣ�������ԪҲ���ܱ�ֵ�������ǵı�ֵ���ȿ��ܲ�����Щʮ�����ӻ���ˮƽ��С�����ҡ�����ܳ��ֵĽ���ǣ���Ԫ�������Щֻ���ó������ߵĻ��ҳ��ֱ�ֵ�������������������Ҫ��ȷ���ʲ���ծ���������ߣ���ô��Ԫ�ܿ��ܽ�������ֵ������Ӧ���ǵڶ���������ս���ĺŽǡ�����Ϊ����Ͷ���߶�����������������ʲôʱ��ֹͣ�������š�

����������ΪŷԪ���ܻ���ֵ����ŷԪ������Ȩ�����Կ����������������ء������в����ŷ�������Ƿ������������ʲ���ծ������ŷ�����ж�ͨ��ˮƽ�ij�ŵ��������ǿӲ��

����Ӧ��ע��������ƻ��ҵ�����£�һ��������������ʵ�ָܸ˻��ġ�����������ŷԪ���������Ҿ����Ա�ֵ���̼����ã��ܿ����Dz�����Ч�ġ���Ҳ��������Ԫ�ϣ������վ�ָ������Ԫ���ʼ����ϵ����Ԫ��ֵ���վ�ָ�����ǣ���ʹ��Ԫ��ֵ���ṩһ���ĸܸ˻�Ч���̼����ã�����ʵ�����DZ����ˣ������ձ��˸е��Լ��主ԣ�ˣ���

����ͬ���������������Ҵ����ϱ���������Щ����δ���Ļ������Ʊ�����

������������������ս������һ����ʵ�������ƶ��߲��û�����Ϊ�����ԵĴ̼���ʩ����ΪЧ�������ԡ��������ƶ�������ʹ��������Ϊ�����ڲ����ͻ��������ϵĴ̼�Ч��������ƿ���ˣ���Ҳ��Ը��ʵʩ�ṹ�Եľ��øĸ��ʩ�����ᆳ����ͨ�����ұ�ֵ�̼�����������Ч��Զ�������ϵ�Ч��С����Ϊ�����̿��ܻ�ѡ��ȡ���ߵ������ʶ����ǽ�����߳�����������Ҫ���û��һ��ʴ̼��������������볤�ڼ�֡�

�����ܵ���˵��������Ϊ��Ԫ��ŷԪ��Ӣ������Ԫ����ʿ������δ�����ܷ����Ļ���ս���и����о������ƣ���Ȼ������Ҫ�����ֵ���ܶԾ��ò�����Ҫ��Ӱ�졣���Թؼ��DZ�ֵ���ٲ�������Ա�ֵ����Ч������Դ�����ּ���)

�˲���)

�˲���)

����˵�������а�