������Դ������֤ȯ���������� ����/�Ʊ�

����֤ȯʱ������ ����

��������ǿ��������Ҳ�����˿�תծ����Ĵ��졣������ʾ����תծ������زֿ�תծ��ծȯ����ֵ�����������Ϊ�����ͻ����е�����Ʒ�֡�����ר�ұ�ʾ����תծ�г������ֵ��������ƫ��λ�ã�����������Ϊ�������Լ۸��ת������ʲ��ߵ�Ʒ���Ծ����ü�ֵ����ѡ���תծ��������زֿ�תծ��ծȯ���𣬽��ɹ��˿��ء�

������תծ����

������������Ƿ���11%

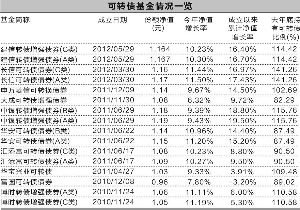

����Wind��Ѷ������ʾ������2��1�գ�����������֤תծ�Ƿ���8.33%����Խͬ�ڻ�ָ1.72���ٷֵ㡣�زֿ�תծ�Ļ�������ֽϺá�����֤ȯ������ʾ������2��1�գ�������������ծȯ�ͻ�����(A/B/C�ֿ���)�������ʳ���10%�Ļ���ﵽ15ֻ������11ֻΪ��תծ���𡣿�ת��ծȯ����A���B/C���������ƽ��������Ǹߴ�9.69%��10.57%���������������ſ�תծծȯ����ͻ����A���C�����������ֵ���������Ѿ��ֱ�ﵽ11.50%��11.44%����ʱתծ��ǿծȯ��������תծծȯ����������תծծȯ�Ȳ�Ʒ��ֵ�����ʶ�����10%��

�������ÿ�תծ�̶ȸߵ�ծȯ����Ҳ���ֽϺá�������ʾ��������̩����ծȯ����ȥ��׳��п�תծ��ֵռ�����ʲ���ֵ�����ߴ�94.6%��Ҳ�Ϻð�����1�·ݵ����飬���꾻ֵ�Ƿ�����10%�����̰����ȡ����Ҳ�Ϻã�ͬ����ȥ���ļ��ȳ��п�תծ�����ϸߣ��ﵽ77.41%��

����תծ���ñ���

��������ծ��ҵ��

������ʹ�Ա�ȫ��ƫ���ͻ��𣬿�תծ�������Ҳ��ѷɫ��������ʾ��Ŀǰƫ�������ֵ����10%�IJ�ƷҲֻռȫ����Ʒ��5%���ң���תծ����ƽ��������Ҳ���ڻ���ͻ����Ʊ�ͻ���ָ���Ͳ�Ʒ���������ڷּ���Ʊ�����еĽ�ȡ�ݶ��ƽ�����档

������ͨծȯ�Ͳ�Ʒ�������ڿ�תծ����ҵ������dz�������������ʾ����ͨծȯ����һ��ծȯ����A���B/C��ƽ��������ֱ�Ϊ2.28%��2.44%����ʹ�Ƕ���ծ����A���B/C���ƽ������ֱ�Ϊ2.96%��2.95%��

����������ʿ��ʾ���ܹ��д���߸�Ӱ�죬תծ���ñ����ѳ�Ϊ����ծȯ�ͻ���ҵ���Ĺؼ����ء�����2012���ļ�����ʾ�������һ��ծ���Ͷ���ծ����2012����ĩ����תծ����ֵռ����ֵ����ƽ��Ϊ25.82%����ȥ���ļ���7ֻ��תծ����Կ�תծ�����ñ���ռ����ֵ��100%���ϣ�������ߵ��dz��ſ�תծծȯA�����ñ����ߴ�141.27%��

��������תծծ����ȡ����˸ߵ����棬һ���ص�Ͷ�ʵĿ�תծ����ǿ�������ǽ�����һ���̶ȵķŴ�Ͷ�ʡ�������2013��תծ�г�������ʿ��ʾ��

�������ߣ�����

�˲���)

�˲���)

����˵�������а�