����Ƶ������������ʹ���������Ϊ�ʽ��ע�Ľ��㣬����Դ��������ij���Ҳ����״̬�����Ϻ������ڼ�����ѡС���鰸����Ϣ����ǿ�����ʽ�������Դ�����ɼ��顣

�������ʽ�����£�

��ͨ�ͳ��ɼ�һ·�߸裬��2012��12��4�յ�20.52Ԫ�����̼ۣ��������2013��2��4�յ�2

��ع�˾��Ʊ����

![]()

7.84Ԫ���̶�������ʱ���ۼ�����36%��

�������ϻ��ƾ��۲죬��������ͨ�ͳ����ֳ������õ�ӯ�������������ٶȡ�������ĸ��˾�ľ������������긴��������Ϊ33.05%�����۳��Ǿ��������ļ�Ȩ���ʲ���������2011��ĩ���Ǵﵽ��39.07%������ @�泯��ͨ������ͨ�ͳ����������������о���ָ�����2013�꾭�ø��գ��ڲ��ܱ��ָߵ��Ե�����£���ͨ�ͳ���ȫ�п����ٴ�����50%���ϵ����١�

����

���������ռ������1��4�գ���ͨ�ͳ�������2012��12�·ݲ������ݣ����в�7000������7360��������������ʷ�¸ߣ����ȴ����������@�泯�ƣ���ȫ���11�·ݵ�����������£�2012��12�·ݵIJ����������г���Ԥ�ڡ�

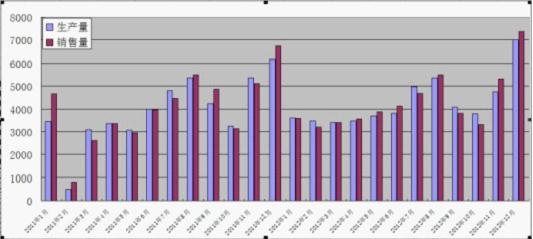

����ͼ��1.��ͨ�ͳ�2011-2012���������

����@�泯����ͨ�ͳ�һֱ�����ڲ��ܣ���Ŀǰ�˽���������ͨ�ͳ��Ķ����Ѿ��ŵ���2013��4�·ݡ��ڶ�������������£��²�7000������ͨ����������ʷ���壬����ȫ��IJ��ܿ����ﵽ7000*12=84000������2012��ȫ��IJ�����51435���������ռ�Ϊ63.3%�����2013��ͳ����������ӣ���ͨ���м���IJ��������ռ䡣

����2012������������2011���

�������������ͨ�ͳ��������������������������ͨ�ͳ�����������ʷ������ݶԱȣ�������2012����ͨ�ͳ���ҵ��������ͨ�ͳ�2011��2012���������������������ݣ�

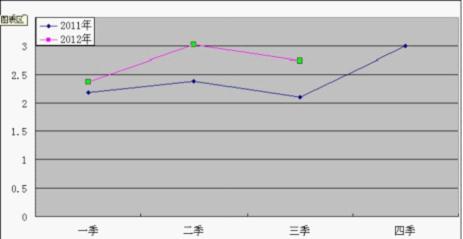

����ͼ��2.��ͨ�ͳ�2011-2012���������Ҫ��������

���������ٰ�2011����2012������������Աȣ��ɵ��±���

����ͼ��3.��ͨ�ͳ�2011-2012������������Աȱ�

��������ͼ�����£�

����ͼ��4.��ͨ�ͳ�2011-2012������������Ա�����ͼ

����

��������ͼ��֪��2012����ͨ�������������Ը���2011�꣬����ͬ�ȣ�һ���ȸ߳�0.19��Ԫ�������ȸ߱�0.64��Ԫ�������ȸ߳�0.64��Ԫ�����Ǽ����ļ���ͬ����Ȼ����0.64��Ԫ����ô2012���ļ���������������2.99+0.64=3.63��Ԫÿ����2012���ļ��ȵ�10��11��12�����������ϼ�Ϊ��3321+5310+7360=15991����

������ô����Ϊ3.63*15991=5.8�ڡ����ܹɱ�7�ڣ���5.8/7=0.83Ԫÿ�ɡ�ȫ������1.48+0.83=2.32Ԫÿ�ɡ��Խ������̼�24.34Ԫ�㣬��10.5����ӯ�ʡ�

������Ȼ��������㲢���Ͻ���

����2011����������ͨ�ͳ�����14812���������ļ�������14970������������������Ӫҵ����ֱ�Ϊ46�ں�59�ڣ����ܴ���˵�������ļ��ȵĵ������ۼ����Ը��������ȣ�ͬ�������������ֱ�Ϊ2.1��2.99��Ԫ���ļ���Ҳ���Ը��������ȡ�������ֽ����ԭ�����ļ��������ͳ��Ĵ��ͳ�ռ�Ƚ������ȸߣ����ͳ��ĵ����ۼۺ�ë���ʶ��������ߡ���ͼ5��ʾ��

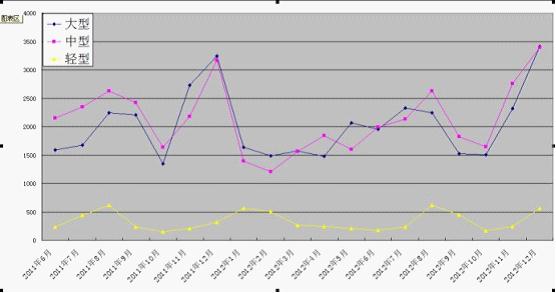

������ͨ�ͳ����͡����͡����ͳ�����ͼ����������ͳ���2011���2012��6�¼�11�����������IJ��

����ͼ��5.��ͨ�ͳ�2011-2012����͡����͡����ͳ�����ͼ��

����2012���ļ��Ȼ����ظ�2011���ļ��ȵ������𣿿����Բ�һЩ��

����һ��2012��������7�·ݴ��ͳ���2011��࣬8��9������ȥ�����ƣ���������2012�������ȵ�������������������2011��11�·���2012��11�·ݴ��ͳ��������ϴ�10��12�·ݱ����仯����11�·ݵĴ��ͳ�һ��һ�٣�ҲӰ��12���ļ��ȵ��������ۼۺ;��������Լ�����������ÿ��������0.64��Ԫ���ܻ��ʵ��ƫ�ߡ���������ǣ�12���ļ��������ͳ�7325����ռ��������15991����45.81%��11���ļ��������ͳ�7318������������14970����48.89%����������ٷֵ㡣

��������2012��������Ȼ��ȿ��������ȴ��ͳ�ռ��Ϊ47.52%����������3.02�������ȴ��ͳ�ռ��43.63%����������2.74���ļ��ȴ��ͳ�ռ���ڶ������ȴ��ͳ�ռ��֮�䡣����45.81%��43.63%��47.52%֮�䡣

����ͬʱ�������������ǣ�2012���ļ�������ͬ��������6.8%����̯�����ַ��á���̯��ЧӦ��С���ۺ����ϣ�������3.63Ԫ����ܹ����ֹۡ���3��Ԫ���Ϊ������3*15991/70000=0.685Ԫ��1.48+0.68=2.16Ԫ�����걨������2.16Ԫ���ҡ���������֧�����������Ǽ۵����ص�Ӱ�죬��ͨ�ͳ�2012��ÿ��������2.16Ԫ��2.32Ԫ֮������Խϴ�

������ӭ��50%��������

����2013����ͨ��ҵ���������أ��ȿ�����ͨ�ͳ����������������Ҫ�������ݡ�

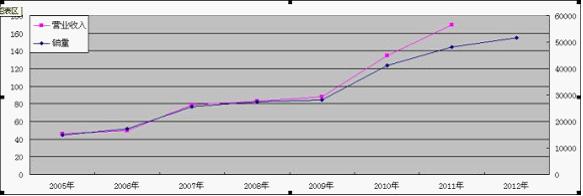

����ͼ��6.��ͨ�ͳ�2005-2012����������Ҫ�������ݣ�

����

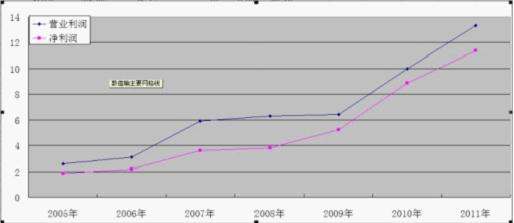

�������Կ�������ͨ�ͳ�����������Ӫҵ���������Ȳ���������2005�굽2012�걣��ÿ���������ر����ھ��ü�����Ե�08���11�궼���������������dz��ѵá�

����ͼ��7.��ͨ�ͳ�2005-2012��Ӫҵ�����뾻�������Ӫҵ�����뾻�����������һ�£���ͨ�ͳ���չ�dz��Ƚ���

����ͼ��8.��ͨ�ͳ�2005-2012��������Ӫҵ���롢�����ܶ���������澻��������ٱ�����Ӧ�����������DZ������м�ֵ��һ��ͼ������������ͨ��ǿ�����ԡ��ڱ������ǿ��Կ�����05��06�꣬08��09�꣬11��12�꣬��ͨ���������������������ٽϵͣ�����07���10�꣬���õ��Ժ�ķ�չ�Σ���ͨ�ͳ��ĸ���ָ���ȱ�����50%���ҵ��������ر��Ǿ�����Ϳ����澻������50%���ϵ����������2013�꾭�ø��գ��ڲ��ܱ��ָߵ��Ե�����£���ͨ�ͳ���ȫ�п����ٴ�����50%���ϵ����١� 2013��ÿ�ɾ����ɴ�3.3Ԫ���ң���15����ӯ�ʣ��ɼ���50Ԫ���ҡ�Ŀǰ�ɼ�24Ԫ���ҡ�

����Ŀǰ�����οͳ����Ǽʽ�ͨ�����й�����У������������������Ρ�

�������γ������Ҹ������ߣ��е�����ײ����Ӹ��죬����ҵ���ڼ��ٷ�չ�ڣ������γ��������ٷ�չ������

�����Ǽʹ�������������ij����裬Ϊ��С���з�չ�����������мʡ��ؼʡ���������ʼ�ijǼʹ�������δ����Ϊ�Ǽʹ�����չ����������

�������й��������н�ͨӵ�����������´�������չ���й���������ͨ�ͳ�����������չ���������������ڣ��ٶ�Ҫ�������γ�������Դ����Ҳ������ͨ�ͳ����й�������һ�������㡣

����У����У������ͨ�����ij����Ϊ����У���Ĺ����ƶ��ͱ�ˣ���ͳ��У���г����ڼ����������г�ռ��50%�ݶ��ͨУ��Ҳ���ڸ��ٷ�չ�Ρ�

��������ͨ�ͳ��ĸ�����Ʒ�ֿ�����ͨ�ͳ����ڽϺõķ�չ�Ρ������Ŷ��ȶ��ɿ���������վ������ܵ��Դ����⣬2012���10000������Դ�ͳ�����Ͷ�������н����Ϳͳ�6000������ҪΪ��������4000����Ͷ����͵綯�ͳ���Ҳ����Ϊ2013���µ����������㡣�����ϻ��ƾ���

�˲���)

�˲���)

����˵�������а�